Graphique de la semaine de DWS. La mue de l’indice contribuera à attirer l'attention, au détriment du MDax, qui devrait toutefois conserver son attrait.

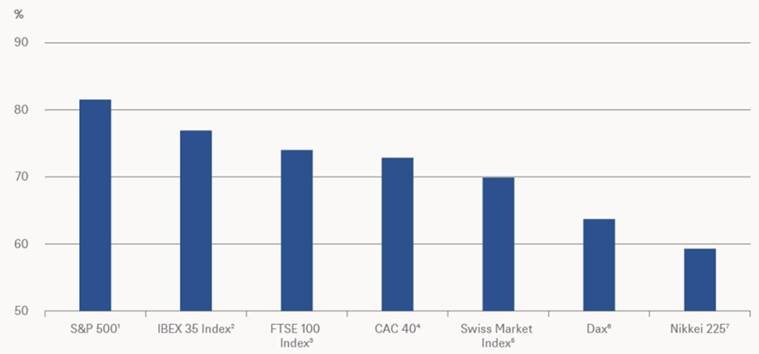

En septembre, le Dax fera face au plus grand changement de ses 33 ans d'histoire, puisque le nombre de ses membres passera de 30 à 40 sociétés.(1) Il était peut-être temps que l'indice boursier de référence allemand procède à une restructuration, comme le montre notre graphique de la semaine. Jusqu'à présent, le Dax couvre une part plus faible que la moyenne de l'ensemble du marché boursier national par rapport aux autres grands indices de référence internationaux – pas même les deux tiers de la capitalisation boursière (non ajustée au flottant) du marché réglementé.(2) Après son expansion, ce chiffre devrait passer à un peu plus de 80%, ce qui le placera dans la même sphère que le S&P 500, qui reste toutefois inégalé à un égard: le nombre de secteurs – et de sous-secteurs – qu'il est capable de couvrir avec suffisamment de stocks individuels, grâce à ses 500 membres. Néanmoins, les nouveaux venus apportent davantage de diversité et de croissance structurelle au Dax (par exemple dans les technologies médicales et le commerce électronique). Leur poids initialement faible pourrait augmenter avec le temps.

Une plus grande diversité et potentiellement 350 milliards d'euros supplémentaires de capitalisation boursière(3) pourraient aider le Dax à attirer davantage l'attention, notamment des investisseurs internationaux, tandis que son deuxième niveau, le MDax, pourrait perdre environ la moitié de sa capitalisation boursière. La liquidité de ce segment pourrait en souffrir, mais nous pensons que les indices secondaires peuvent offrir des opportunités, en particulier pour les investisseurs actifs qui se concentrent sur les actions individuelles. La première action du Dax n'a gagné «que» 80% au cours des douze derniers mois. Dans le MDax, en revanche, quatre actions ont plus que doublé au cours de la même période, et dans le segment de croissance moins réglementé de l'indice Scale(4), 16 des 47 actions ont plus que doublé, et cinq ont plus que triplé.

Aussi impressionnants que ces chiffres puissent paraître, les actions allemandes ont, dans l'ensemble, enregistré des performances inférieures à celles du «super» S&P 500. Et cet écart de performance est, en fait, généralement sous-estimé, car le Dax est un indice de performance (avec dividendes réinvestis) alors que la plupart des autres indices sont des indices de prix purs et les dividendes ne contribuent pas à leur performance. Depuis le début de l'année 2000, lorsque les deux indices ont atteint des sommets à la fin de la bulle Internet, le Dax a à peu près doublé, mais l'indice des prix du Dax n'a augmenté que d'environ 10%. Le S&P 500, quant à lui, a triplé depuis 2000. Avec les dividendes réinvestis, il a été multiplié par 4, 5. C'est le poids supérieur à la moyenne des entreprises technologiques à forte marge et à forte croissance qui a permis au S&P 500 de surperformer les autres marchés. Cela ne signifie pas pour autant qu'il est impossible de trouver des investissements individuels intéressants sur le marché allemand.

Heureusement pour les investisseurs du Dax, le marché des capitaux n'est pas censé extrapoler l'avenir à partir du passé, et les sous-performances d'hier peuvent devenir les surperformances de demain. Dans la comparaison transatlantique, cependant, ce «demain» a dû être repoussé pour un certain temps. Nous pensons qu'une diversification accrue et une plus grande orientation vers la croissance rendront le Dax plus attrayant. En outre, l'indice a le potentiel de profiter de la reprise actuelle des ventes et des bénéfices des entreprises cycliques et orientées vers l'exportation. Pour l'instant, nous pensons que le Dax pourrait atteindre 16’700 points dans les douze mois. A partir d'aujourd'hui, cela donnerait au Dax un avantage au moins minime sur le S&P 500 (notre objectif : 4’600) en termes de performance. Si nos objectifs s'avèrent exacts.

2 IBEX 35 Index market capitalization in % of Madrid Stock Exchange General Index

3 FTSE 100 Index market capitalization in % of FTSE All-Share Index and FTSE AIM All-Share Index

4 CAC 40 market capitalization in % of CAC All-Share Index

5 Swiss Market Index market capitalization in % of Swiss All-Share Index

6 Dax market capitalization in % of CDax

7 Nikkei 225 market capitalization in % of Topix Index

2 Le Dow Jones Industrial Average reste à la traîne avec seulement 22% de couverture.

3 Les calculs de l'indice Dax/MDax sont basés sur l'hypothèse simplifiée que les 10 plus grands membres de l'indice MDax en termes de capitalisation boursière passeront à l'indice Dax. Le critère effectif sera le volume de transactions du flottant.

4 Scale est un sous-segment du plus vaste segment de marché allemand, le «Freiverkehr», moins réglementé. Son objectif était d'offrir quelque chose de similaire au «Neuer Markt», un segment moins réglementé que le Dax pour les jeunes entreprises en croissance.