BNS – Nous pensons que la décision de juin de la BNS est équilibrée. La récente pression sur l'euro fera probablement pencher la balance en faveur d'une baisse, mais la direction sera certainement hawkish. Cela se reflétera dans les prévisions d'inflation, qui devraient montrer des retours à la hausse significatifs à 1,5% ou plus pour les années à venir, soutenant les récentes interventions du président sortant de la BNS faisant allusion à des taux d'équilibre plus élevés.

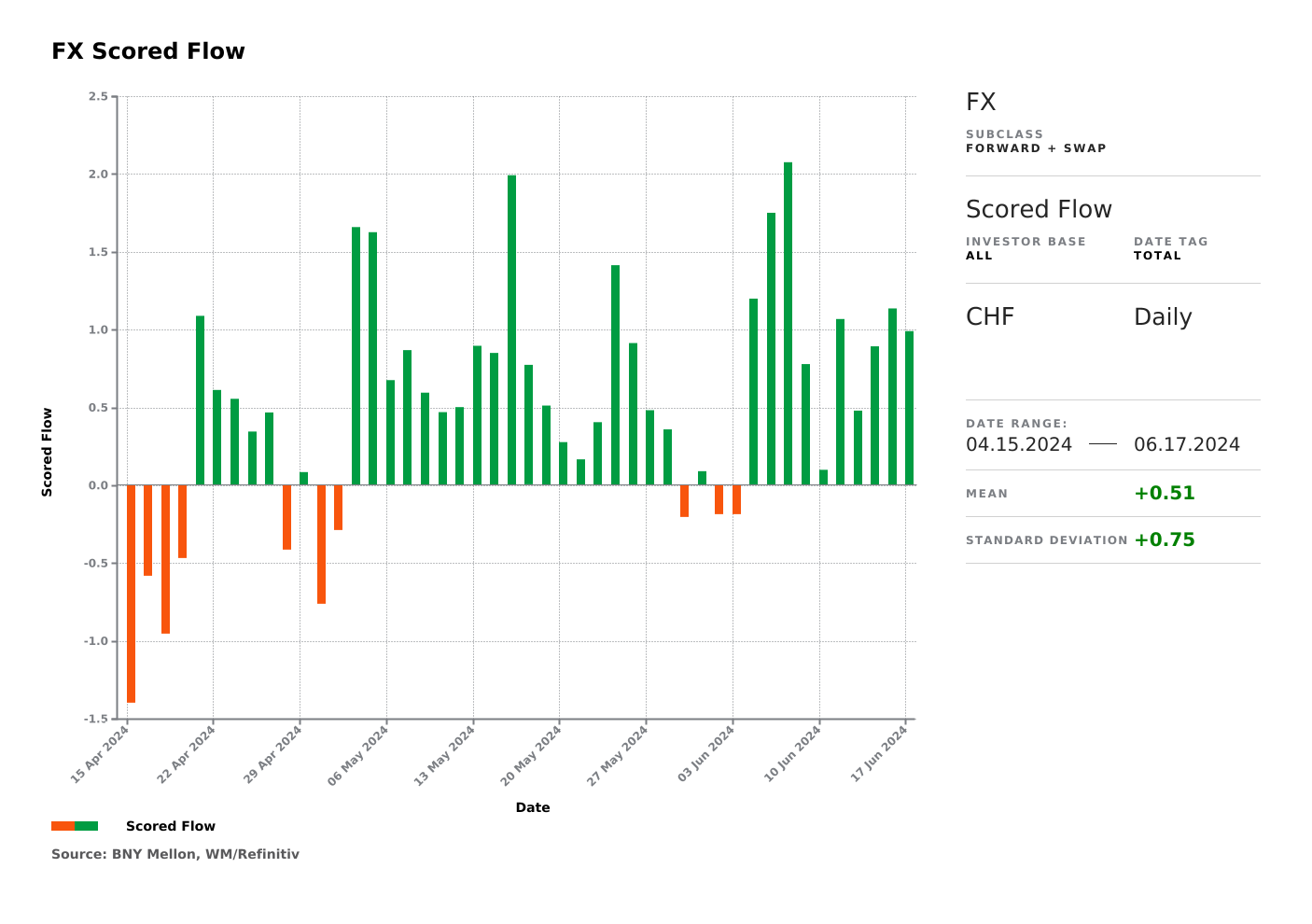

Le CHF a été l'une des devises les plus performantes sur iFlow au cours des six dernières semaines, ce qui était le cas avant les dernières fluctuations liées aux élections européennes. Le franc suisse n'a connu que cinq jours de vente nets depuis fin avril, dont un seul a enregistré un flux relativement important. L'essentiel de ces flux est lié à la dynamique de la politique monétaire, d'autant plus qu'il y a de fortes chances que la BNS suive la BCE en adoptant une «baisse hawkish», voire pas de réduction du tout. Les valorisations sont également généralement favorables. Même si les hausses de cette ampleur sont rares dans les devises du G5 et difficiles à maintenir, le regain d'aversion au risque pourrait générer des achats supplémentaires. À +0,51 flux quotidiens, les achats actuels sont assez extrêmes, donc l'ampleur des flux devra probablement baisser.

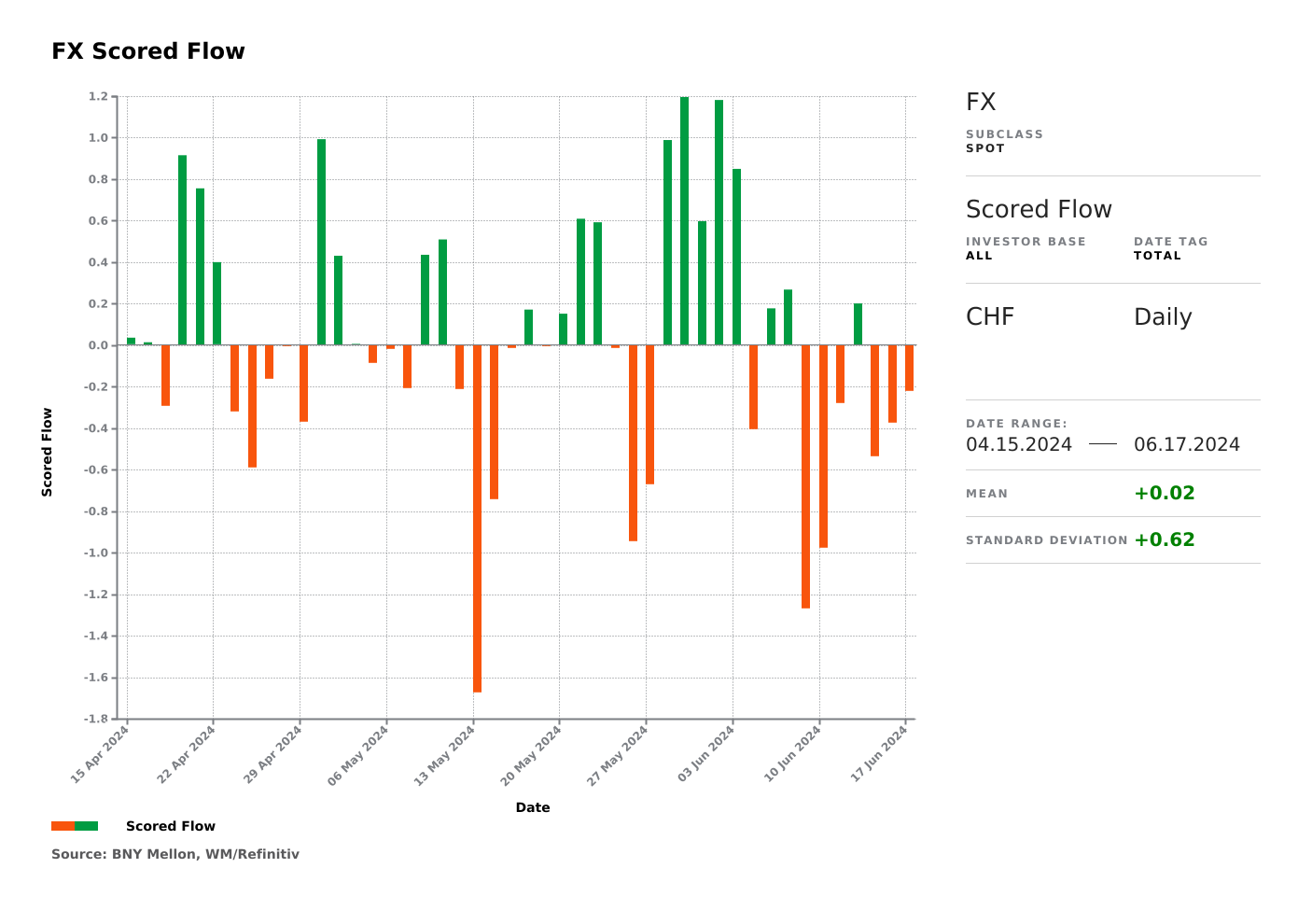

Les flux au comptant sont également en faveur du Franc Suisse, ce qui est surprenant compte tenu de la pénurie d'actifs en dehors des marchés actions. La semaine dernière a été difficile, mais la dynamique semble à nouveau changer grâce à des flux positifs bien que biais naturel devrait être de vendre du CHF. Jusqu'à présent, il n'y a pas d'indication claire d'une ruée vers le Franc Suisse en termes de liquidités, ce qui indique également une aversion limitée au risque découlant des problèmes de la zone euro.

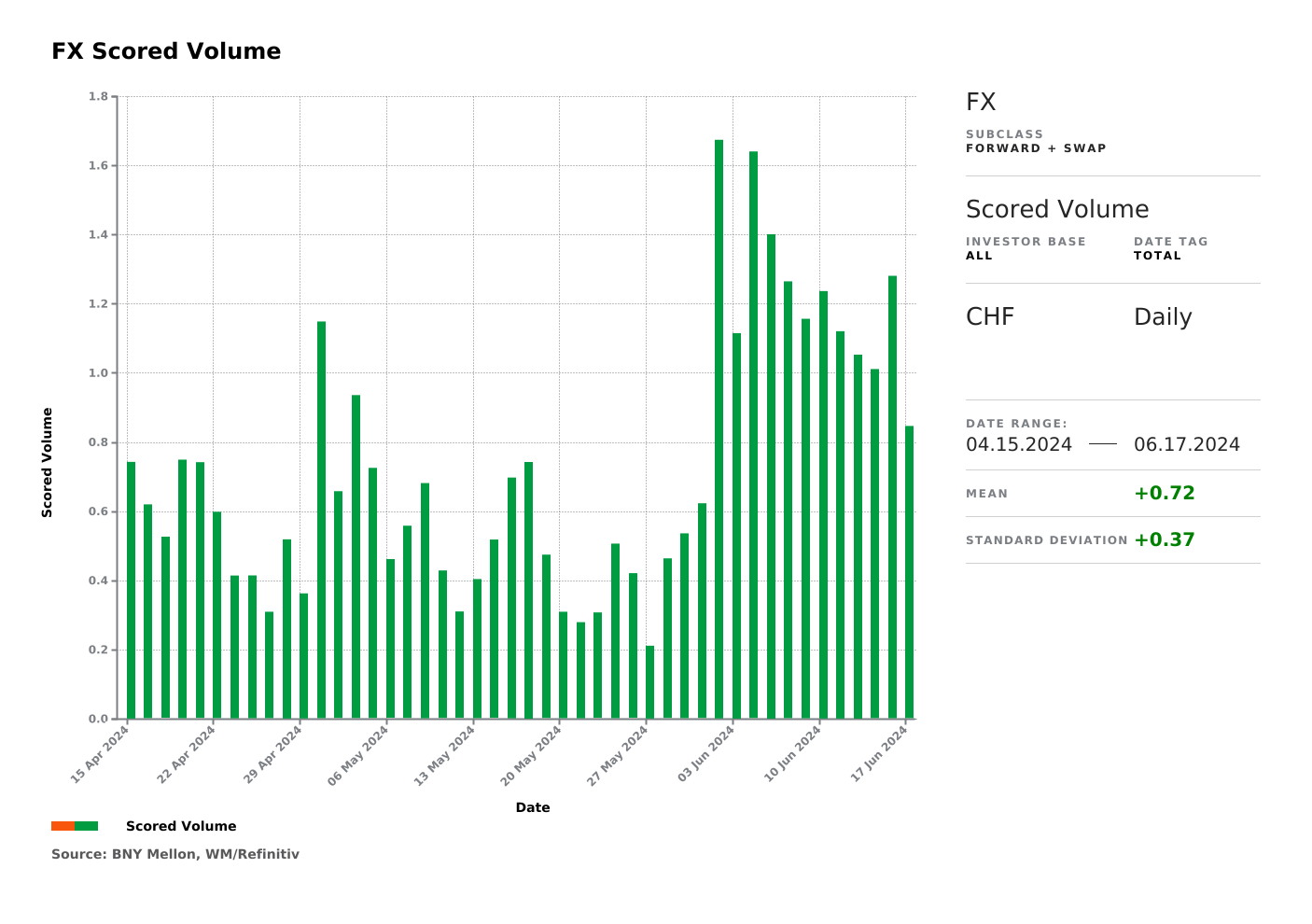

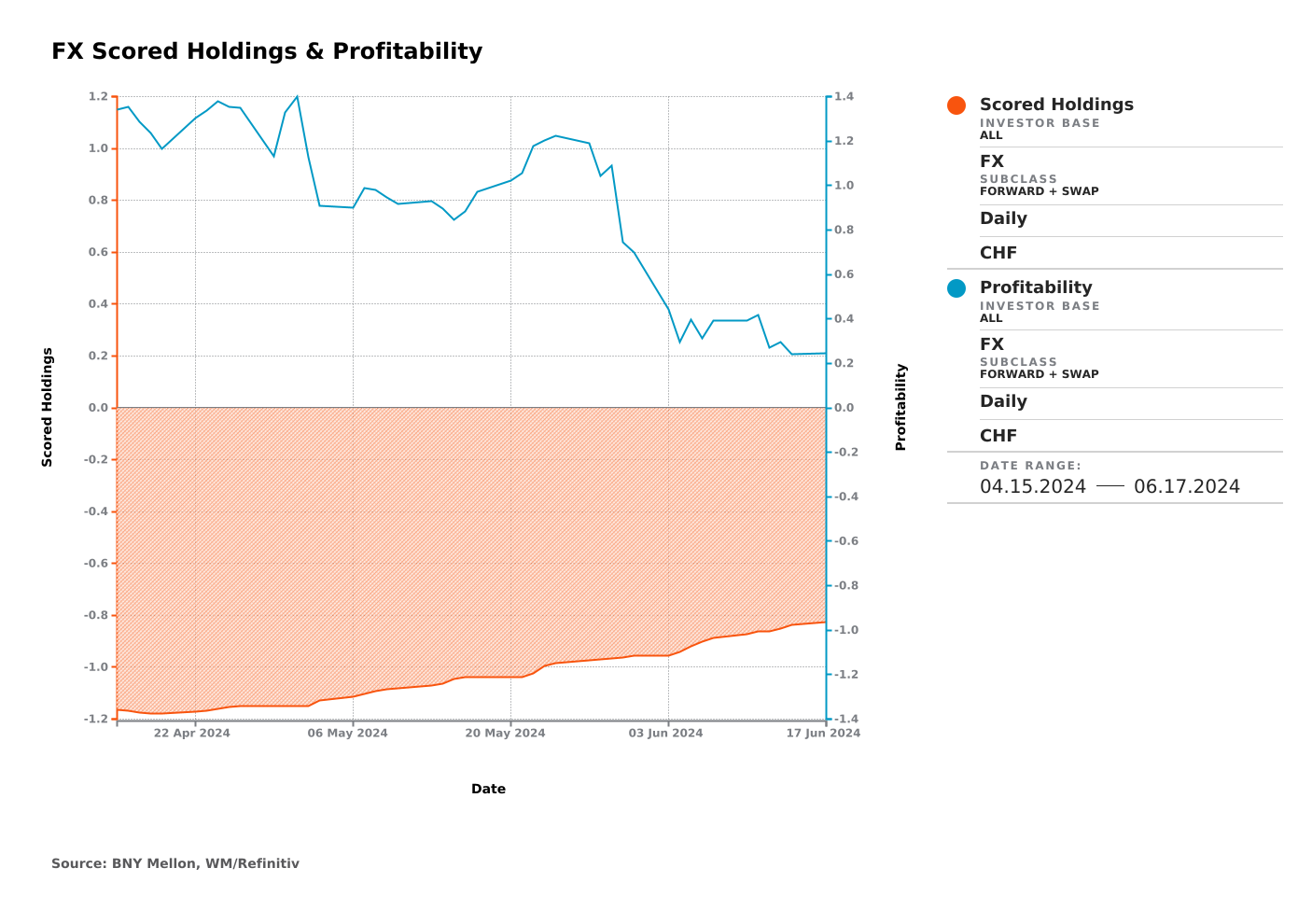

Les volumes notés en CHF ont bondi au cours des trois dernières semaines. Cependant, le pic a été atteint vers la fin du mois et il est difficile de conclure qu'il y a eu une augmentation soudaine des échanges en raison de l'aversion au risque dans la zone euro. En outre, la moyenne sur deux mois à +0,72 est également assez modérée par rapport à certaines autres devises du G10. Sur la base des tendances actuelles, les flux pourraient tomber en dessous de 0,8 en volume pour la première fois ce mois-ci. Il est possible que les échanges reprennent en cas de surprise de la BNS, mais combiné à la direction des flux, il semble que les marchés se contentent de dénouer certaines positions de financement, mais très progressivement.

Le faible volume explique pourquoi les scores de flux élevés ne se sont pas traduits par des changements significatifs dans les holdings. Historiquement, le CHF a eu des fluctuations lentes. Près de deux mois en tête du classement des flux n'ont vu qu'une réduction d'environ 30 % des holdings, passant de -1,2 à environ -0,8. Ces positions restent également relativement rentables, même si l'on constate que le bénéfice moyen pondéré est passé de 1,2% il y a deux mois à 1,0%, de nombreuses positions historiquement positives financées par le CHF ont été retirées et que les positions restantes ont souffert du récent renforcement du Franc Suisse. Nous ne doutons pas que le risque de pertes sur les positions et que les holdings deviennent positives puisse accélérer les procédures.

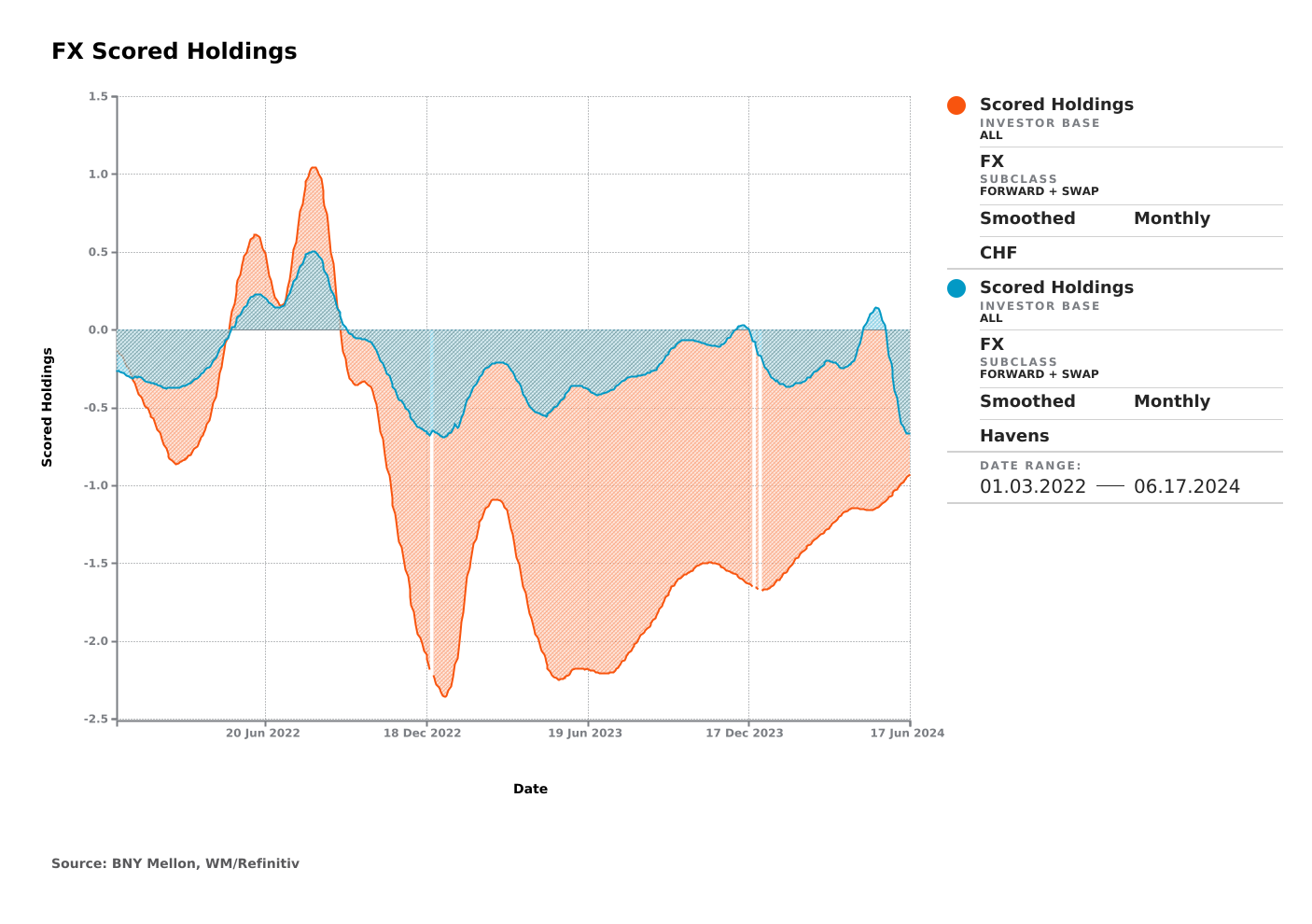

L'écart entre les holdings en CHF et le JPY et le SGD (qui composent notre panier de «valeurs refuges») est désormais à son plus bas niveau depuis 2022. En juin 2022, la BNS était considérée comme l'une des banques centrales les plus hawkish, avec une hausse plus précoce et plus importante que prévu. La monnaie était même considérée overheld, car il y avait toutes les raisons de soupçonner que la BNS devancerait la BCE. Cette prédiction s'est avérée incorrecte, mais la BNS a une fois de plus une occasion unique de surprendre avec une décision hawkish. Les niveaux de holdings atteints il y a deux ans sont probablement hors de portée, mais il est certainement possible de supprimer davantage de positions.