Facebook et Alphabet devraient continuer d’être les gagnants de la croissance rapide du commerce en ligne.

Bien qu’elles aient rebondi plus rapidement que prévu, les dépenses publicitaires totales devraient reculer en 2020. Nous nous attendons à ce que le marché renoue avec une croissance solide l'année prochaine, grâce à l'expansion du commerce électronique et le temps passé par les consommateurs en ligne, et au retour de la croissance économique.

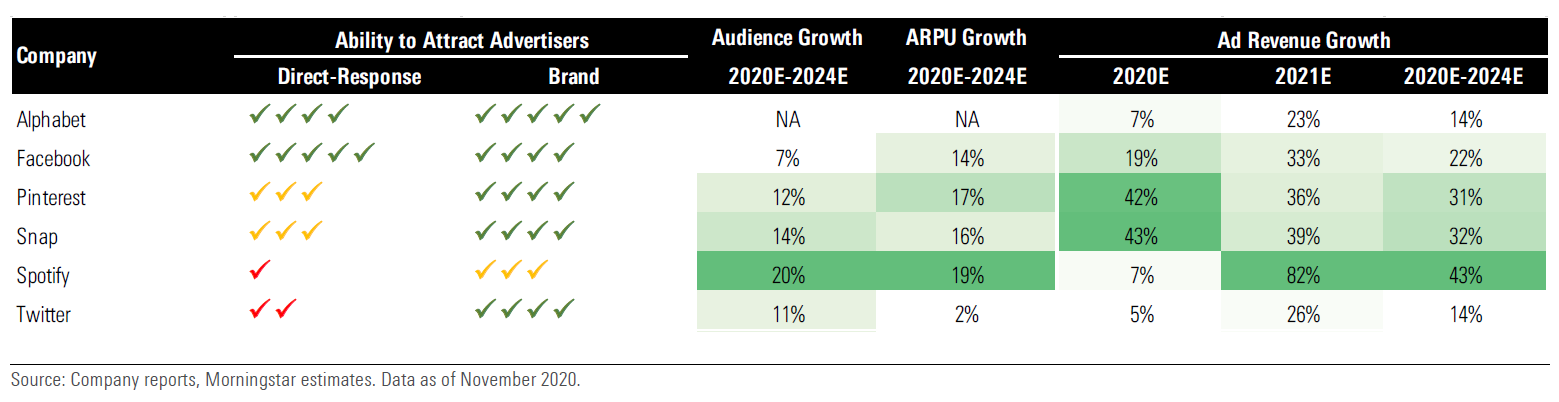

Nous pensons que l'augmentation des dépenses publicitaires numériques à travers des campagnes à réponse directe et le retour d'un marketing de marque entraîneront une hausse des budgets publicitaires jusqu'en 2024, laissant les canaux publicitaires traditionnels comme la télévision en concurrence pour un pool de revenu stagnant.

Toutefois, ces perspectives optimistes pour le marché de la publicité en ligne sont déjà intégrées dans les cours des principaux acteurs du secteur, notamment Snap, Pinterest, Twitter, Spotify et ainsi que Facebook et Alphabet.

Nous considérons Snap comme particulièrement surévalué. Bien que l'entreprise ait élargi son offre et attire des annonceurs à réponse directe et de marque, elle dessert un segment restreint d'utilisateurs en ligne, ce qui, selon nous, limitera les dollars publicitaires qui lui seront alloués sur le long terme.

Pinterest nous semble également trop cher, à notre avis. Avec les utilisateurs qui ont souvent l'intention d'acheter, nous nous attendons à ce que Pinterest attire plus d'annonceurs à réponse directe et de marque. Nous saluons également les récentes améliorations apportées à la plateforme au profit des utilisateurs et des annonceurs qui devraient renforcer son effet réseau. Cependant, le bénéfice de ces efforts est déjà dans notre évaluation du titre.

Spotify a également pris des mesures intelligentes récemment, gagnant rapidement du terrain sur le marché du podcast. Nous prévoyons que la croissance de ses revenus publicitaires dépassera les revenus des abonnés et contribuera à créer un effet de levier opérationnel, mais encore une fois, nous pensons que ces hypothèses sont déjà prises en compte dans le cours de Bourse.

Nous considérons Twitter comme raisonnablement valorisé. S'il bénéficiera du retour des événements en direct suite à la pandémie, qui devraient attirer les annonceurs de la marque, la société a toujours des difficultés avec son offre de réponse directe. Nous pensons que Twitter est le moins bien positionné des grandes entreprises de médias en ligne, car il n'a pas la large portée d'un Facebook ou la position de niche très solide d'un Pinterest.

Pour les investisseurs qui souhaitent être exposés à une demande publicitaire numérique croissante, restent Facebook et Alphabet, qui sont tous deux raisonnablement appréciés et très bien positionnés, à notre avis.

Ces deux entreprises ont développé de solides plates-formes à effet de réseau qui comptent non seulement plus d'utilisateurs et de téléspectateurs que leurs concurrents, mais continuent également de développer leurs offres publicitaires. Celles-ci attirent davantage les spécialistes du marketing des canaux supérieurs et inférieurs.

Bien qu'Alphabet et Facebook continueront à faire face à des risques réglementaires et antitrust, nous pensons que ceux-ci sont gérables et ne nuireont pas à la valeur de l'une ou l'autre des entreprises sur le long terme.