En bourse, rater une séance cruciale produit des effets à long terme qui ne seront perceptibles que longtemps plus tard. Rester investi est la seule solution.

Si vous êtes né après 1985, vous pouvez ignorer le premier paragraphe.

L’acronyme anglais FOMO (Fear Of Missing Out), qui renvoie à l’angoisse de rater quelque chose, a été inventé par Patrick J. McGinnis en 2004 et est d’usage courant chez les adultes nés entre le début des années 1980 et la fin des années 1990 : les «milléniaux», ou «génération Y», une classe d’âge particulièrement connectée.

Cette angoisse tient au fait que nombre d’entre nous sont bombardés de messages sur les activités de nos relations, à tel point que certains ont l’impression de manquer quelque chose s’ils ne participent pas activement à ces activités ou conversations.

L’acronyme a généralement une connotation négative, cette angoisse se traduisant parfois par une indécision ou, au contraire, par un excès d’engagements difficiles à tenir.

Si l’acronyme, en tant que néologisme, suscite parfois le rejet, le concept lui-même prend tout son sens lorsqu’il est question de décisions d’investissement.

En fait, je dirais même qu’éprouver cette angoisse de l’occasion manquée est le bon réflexe en matière d’investissement, surtout en cette période de chute des marchés et de panique générale.

Il n’y a pas longtemps, j’évoquais les travaux des Dr. Paul Klapan et Maciej Kowara concernant à la fois les écueils d’un placement échelonné sur plusieurs mois par rapport à l’investissement d’une somme unique, et le concept de mois critiques (ceux dont dépendent les rendements d’un fonds de placement pour dépasser l’indice).

Les deux articles renvoient au fait incontestable qu’un mois de performance peut faire toute la différence pour le rendement qu’enregistre un investisseur. Cependant, en période de volatilité, un mois peut sembler une éternité et il suffit de manquer une séance cruciale pour voir sa performance accuser un net retard sur l’indice.

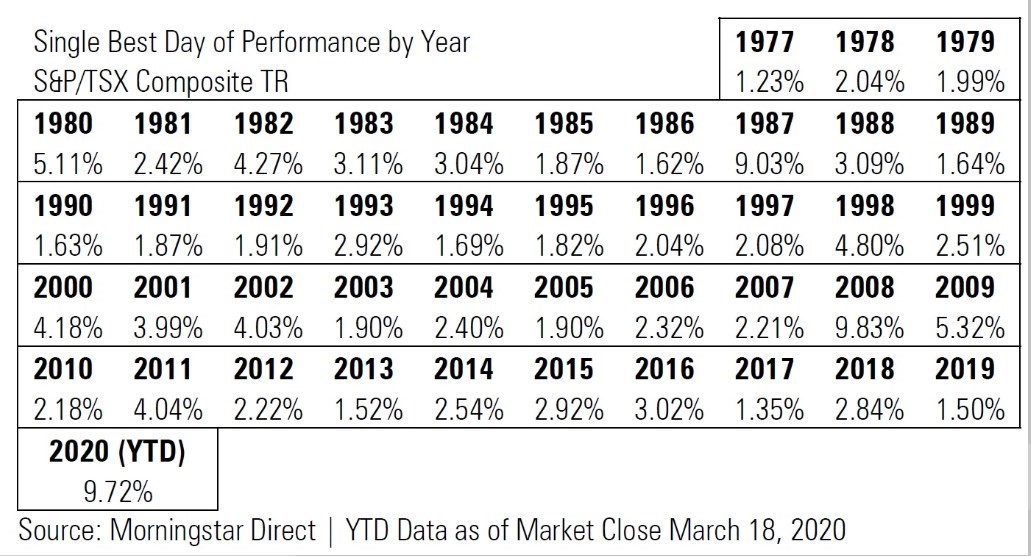

En guise d’illustration, j’ai étudié les rendements quotidiens de l’indice S&P/TSX Composite Total Return depuis 1977, en cherchant chaque année quelle avait été la meilleure séance.

J’ai ensuite supprimé la performance de cette séance, pour voir ce qui serait arrivé si un investisseur s’était désengagé ce jour-là, avant de réinvestir le lendemain. Pour référence, le tableau ci-dessous reproduit la meilleure séance pour chaque année depuis la fin des années 1970 :

Pour l’essentiel, la performance de la meilleure séance de l’année est comprise entre 1 et 5%, sauf en 1987 et 2008, années durant lesquelles le marché a subi de très fortes baisses. En termes d’impact, le graphique ci-dessous illustre la performance de l’indice chaque année, avec et sans la meilleure séance de l’année.

.png)

La conclusion peut paraître évidente: si vous êtes déjà engagé et que vous vous désengagez juste avant la meilleure séance de l’année, vous serez en retard sur l’indice, parfois de manière très sensible. Plus cette séance se produit tôt dans l’année, plus vous sous-performerez, du fait, essentiellement, de l’effet des intérêts cumulés.

Pour représenter la situation dans laquelle nombre d’investisseurs se trouvent aujourd’hui, j’ai décidé d’effectuer la même analyse pour déterminer l’effet des intérêts cumulés sur une période plus longue, mais en supposant cette fois qu’un investisseur manquait seulement deux des meilleures séances recensées sur les quatre dernières décennies: le 21 octobre 1987 (au lendemain du Lundi noir) et le 14 octobre 2008 (au lendemain d’une perte de 5,6% de l’indice). Ce sont deux jours où de nombreux investisseurs ont pu être tentés de se désengager, d’une manière étrangement semblable à ce que certains pourraient envisager aujourd’hui.

.png)

Un investissement théorique de 10’000 dollars réalisé en 1977 aurait valu environ 610’000 dollars au pic du marché, avant l’épidémie de COVID-19. Toutefois, le fait de manquer les deux meilleures séances de 1987 et 2008 aurait abouti à une valeur d’environ 495’000 dollars – soit un manque à gagner 115’000 dollars (environ 19%) pour deux séances seulement. Une somme plus que suffisante pour financer les études de deux enfants, par exemple.

Les investisseurs pâtissent de la baisse des marchés, nous le savons tous. Cependant, se priver de la performance d’une séance boursière, d’autant plus s’il s’agit d’une séance à ne pas rater, produit des effets à long terme, dont on ne mesurera probablement l’ampleur que longtemps plus tard. Naturellement, personne ne peut savoir quand cette séance aura lieu: la seule manière de ne pas la rater est donc de rester investi.

En matière d’approche de l’investissement, éprouver l’angoisse de l’occasion manquée n’est peut-être pas une mauvaise chose en ce moment.