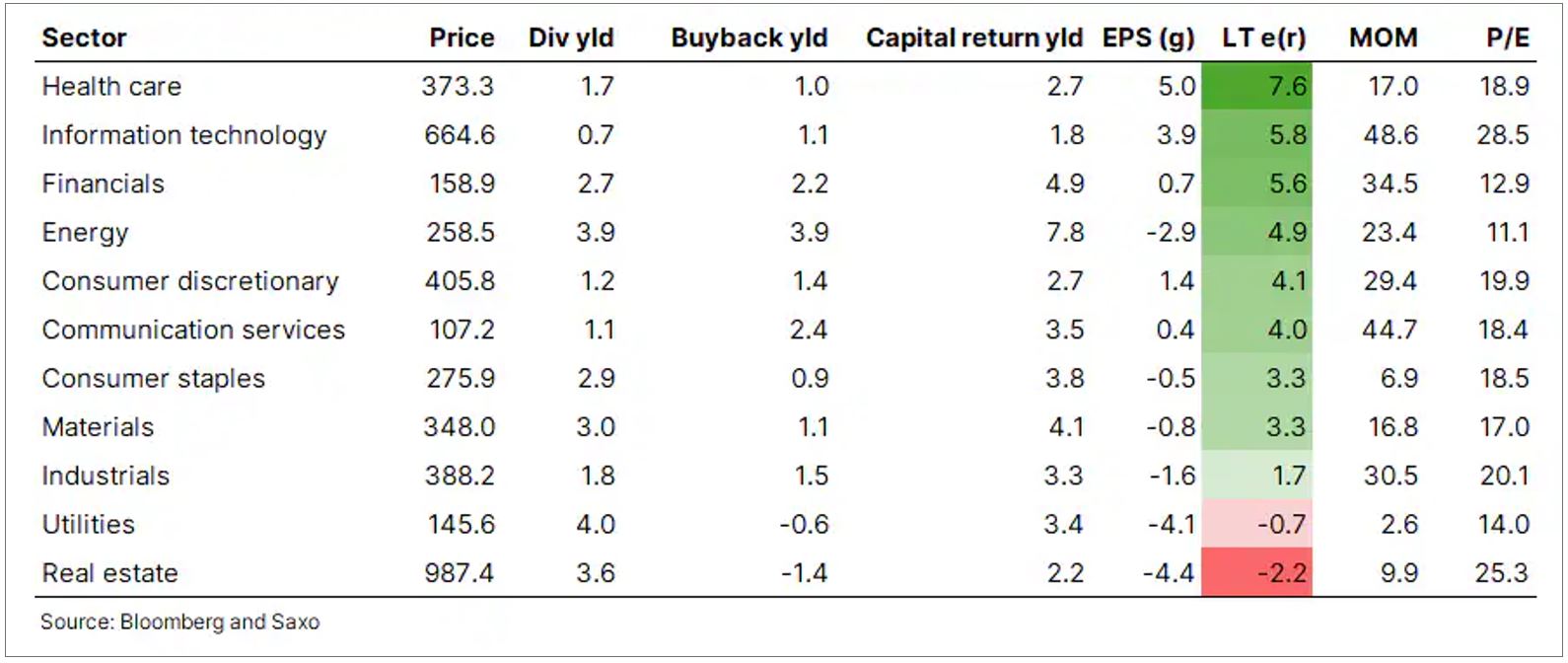

Les soins de santé sont le secteur le plus attractif

Filtrer les actions selon des secteurs ou des thématiques sont de bons moyens pour diversifier un portefeuille ou de s'exposer aux bonnes tendances à long terme. MSCI, le principal fournisseur d'indices au monde, a défini onze secteurs (voir le tableau ci-dessous) qui couvrent différentes facettes de l'économie et du marché des actions. Quatre d'entre eux (l'énergie, les biens de consommation de base, les soins de santé et les services publics) sont définis comme défensifs, ce qui signifie qu'ils sont moins sensibles aux variations des cycles économiques. Quels sont donc les secteurs qui offrent les rendements à long terme les plus intéressants en raison des données dont nous disposons aujourd'hui?

Comme le montre le tableau ci-dessous, les quatre secteurs les plus attractifs sont les soins de santé, les technologies de l'information, les services financiers et l'énergie. Les soins de santé sont de loin le secteur le plus intéressant, en raison de la plus forte croissance attendue des bénéfices réels, qui éclipse même le secteur des technologies de l'information. La récente dynamique de croissance des médicaments contre l'obésité d'Eli Lilly et de Novo Nordisk contribue sans aucun doute à expliquer la puissance du secteur des soins de santé.

Il convient également de noter que les équipements et l'immobilier sont les deux pires secteurs offrant des rendements à long terme peu attrayants. Leur rendement en dividendes peut être proche de 4%, mais ces deux secteurs sont également les seuls à émettre des capitaux (rendement négatif des rachats) pour consolider leurs bilans. Cela n'est pas surprenant étant donné que ces deux secteurs ont largement recours à l'endettement pour financer leurs opérations et qu'avec des rendements obligataires plus élevés, la pression financière s'accroît.

Une dernière observation est que seuls cinq secteurs ont des estimations de croissance des bénéfices réels positives, ce qui souligne la «grande rotation» de l'économie, des secteurs anciens et à forte intensité de capital vers ceux qui reposent sur des actifs incorporels.

EPS (g) est la croissance attendue à long terme des bénéfices réels, LT e(r) est le rendement attendu à long terme, MOM est le momentum des prix à 12 mois dans le secteur, et P/E est le ratio cours/bénéfice à 12 mois.

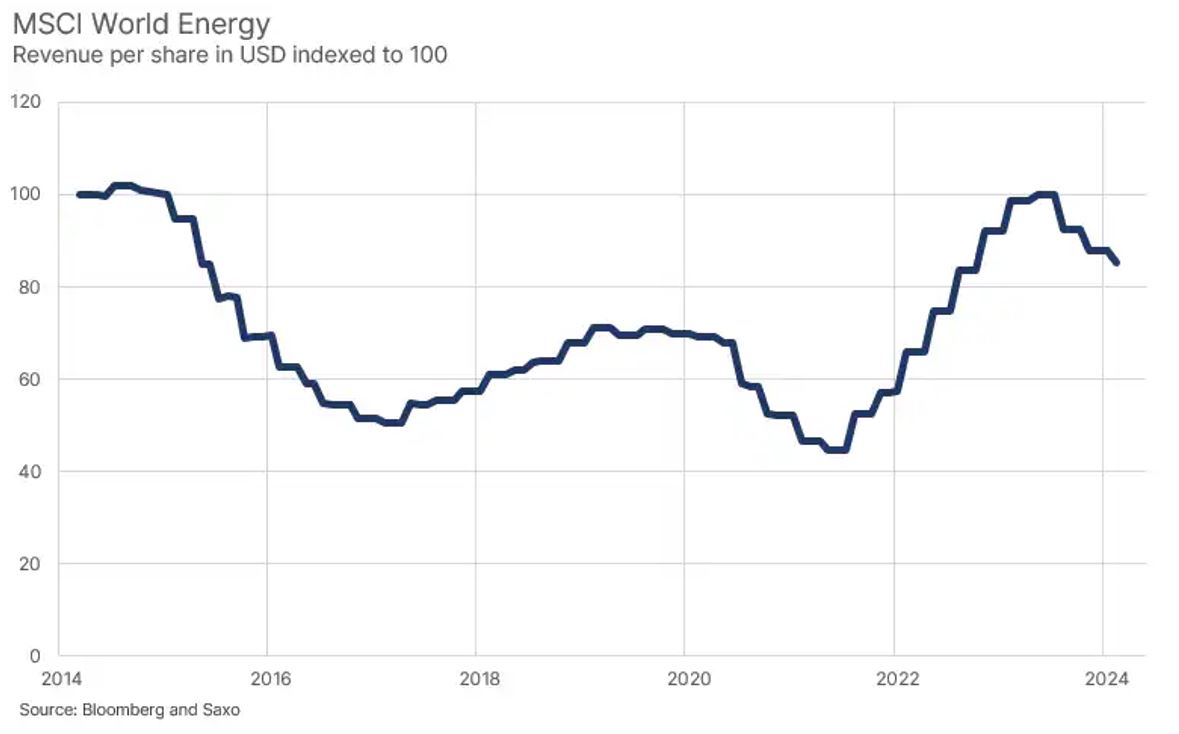

Traversée du désert pour l'énergie

Comme le montre notre tableau des rendements à long terme, le rendement élevé du capital du secteur de l'énergie est freiné par la faiblesse des taux de croissance réels attendus pour les bénéfices. Pour comprendre pourquoi, il suffit d'examiner le graphique ci-dessous. Il mesure le revenu par action en USD au cours des dix dernières années. Il ne s'agit pas exactement d'une entreprise de croissance. En fait, la croissance nominale annualisée a été de -0,2%, mais avec une inflation de 2,7% annualisée sur la même période, la croissance réelle des revenus a été de -2,9% annualisée. Cette situation reflète la combinaison d'un dollar plus fort, de prix de l'énergie plus faibles et d'une faible croissance des volumes.

Les investisseurs à long terme doivent comprendre que si le secteur de l'énergie est attrayant en raison du rendement élevé des dividendes et des nombreux rachats d'actions, le taux de croissance réel attendu devrait être négatif. L'électrification dans les décennies à venir n'améliorera probablement pas les choses. Bien au contraire. Alors pourquoi avoir de l'énergie dans le portefeuille? Parce qu'il s'agit d'un secteur défensif et que c'est celui qui offre le plus de protection en cas de retour de l'inflation.

Comment estimer les rendements attendus à long terme?

De nombreux investisseurs particuliers ont été élevés dans l'idée que les ratios cours/bénéfice sont la réponse à tout. Il s'agit de savoir si un titre est cher ou non. Ce n'est pas si simple. La façon dont vous construisez vos attentes à long terme consiste à commencer par le rendement du dividende. Il faut ensuite ajouter le rendement des rachats (qui correspond au nombre d'actions rachetées par l'entreprise au cours de l'année écoulée). Les rachats constituent un autre moyen (souvent fiscalement avantageux) de restituer du capital aux actionnaires. La somme des deux s'appelle le rendement du capital. Il s'agit du rendement réel attendu à long terme pour les actionnaires, en partant de l'hypothèse qu'une entreprise ou un secteur peut faire croître ses bénéfices au même rythme que l'inflation (soit une croissance réelle de zéro pour cent). Si une entreprise ou un secteur peut croître plus rapidement que l'inflation, le taux de croissance des bénéfices réels attendus est ajouté et vous obtenez alors le rendement estimé à long terme. Nous utilisons la croissance historique des revenus réels comme indicateur futur de la croissance des bénéfices réels, car elle est plus stable, mais l'hypothèse sous-jacente est que la marge bénéficiaire n'augmentera pas.