Le temps est venu d’aborder un sujet tabou: l’inclusion des cryptomonnaies dans les portefeuilles diversifiés.

La capitalisation boursière des cryptomonnaies a dépassé les 2'000 milliards de dollar le mois dernier. Dans le même temps, certains jetons numériques commencent à être acceptés comme moyen de paiement auprès d’institutions renommées telles que Paypal et Square. De grandes banques américaines (JP Morgan, Morgan Stanley, etc.) ont décidé d’inclure des fonds investis dans les cryptomonnaies dans leurs listes d’instruments autorisés. La semaine dernière, NYDIG, un dépositaire de cryptos, a annoncé que des centaines de banques américaines allaient bientôt permettre à leurs clients de stocker et effectuer des transactions en jetons numériques.

L’univers des cryptomonnaies est bel et bien en train de «s’institutionnaliser». Mais peut-on pour autant parler de classe d’actifs? Est-il temps de briser un tabou, celui d’une possible inclusion de cryptomonnaies dans un mandat de gestion diversifié?

n’existaient pas chez la plupart des banques et gérants d’actifs.

L’immense majorité des gérants de portefeuille n’a certainement pas eu la possibilité de profiter de l’incroyable performance des cryptomonnaies au cours des 12 derniers mois: +500% pour le Bitcoin; +1450% pour l’Ethereum. Une minuscule allocation de 0,5% dans le Bitcoin et l’Ether dans un portefeuille balancé aurait donc généré une contribution de près de 10% à la performance sur un an.

Mais force est de constater que les gérants de portefeuille discrétionnaire avaient ex-ante au moins quatre «bonnes» raisons pour exclure de leur univers d’investissement les cryptomonnaies.

Le premier est l’accès. Les possibilités de négocier et stocker des cryptomonnaies n’existaient pas chez la plupart des banques et gérants d’actifs. Certes, il était possible d’investir dans les Grayscale Trust mais les primes à payer par rapport à la valeur nette d’inventaire étaient prohibitives.

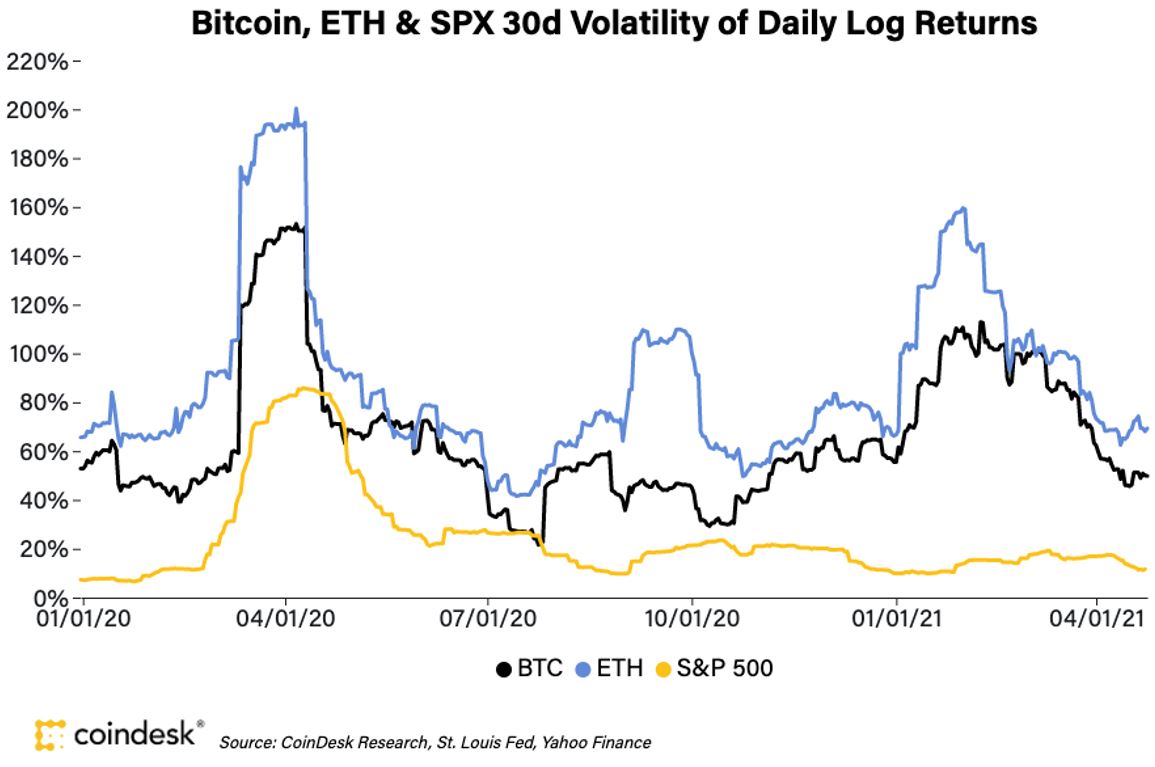

La deuxième raison est le niveau de volatilité. Il y a un an, les écarts types quotidien à 30 jours pour le Bitcoin et l’Ether étaient respectivement de 150% et 200%. A moins de créer des micro-positions, il était très compliqué pour un gérant de justifier une position dans des actifs qui exhibaient un tel niveau de volatilité.

Se posait également la question de la justification fondamentale d’un tel investissement. Un professionnel, à qui un client délègue un mandat de gestion, a une obligation fiduciaire. Comment évaluer des actifs qui ne paient aucun dividende, ne génèrent aucun bénéfice et sur lesquels il n’est pas possible d’établir une valeur comptable?

Un dernier point d’obscurité pour les gérants: quel est le rôle joué par les cryptomonnaies dans un portefeuille diversifié? Investir dans des actions permet de participer à la croissance économique. Les obligations d’entreprises payent des coupons. Les obligations d’Etat à duration longue et l’or permettent de diversifier le risque. Quid du bitcoin et de l’ether? En 2018 puis au premier trimestre 2020, les cryptomonnaies s’étaient littéralement effondrées et n’avaient donc pas joué le rôle de valeur refuge.

Après cette longue plaidoirie volant au secours de gérants «accusés» d’avoir manqué l’un des plus grands rallies de l’histoire, qu’en est-il aujourd’hui? Les conditions sont-elles plus favorables à l’inclusion de cryptomonnaies dans des portefeuilles discrétionnaires?

Je me risque à dire que oui.

Tout d’abord, l’accès à cette classe d’actif est en train de se simplifier. Il est possible d’investir dans le bitcoin ou l’ether via des ETP (Exchange Traded Products), les mêmes instruments utilisés sur les matières premières. Ces ETP sont traités au SIX et sont donc aisément négociables, une condition requise pour faire partie des instruments de placement autorisés par le mandat de gestion. Des ETF existent déjà au Canada et pourraient bientôt voir le jour aux Etats-Unis. A noter qu’il existe également des placements collectifs, investis dans un panier de cryptomonnaies. Pour des mandats restreints aux titres vifs (actions et obligations), il est possible de considérer les entreprises liées aux cryptomonnaies telles que MicroStrategy, Paypal, Square ou des sociétés de minage comme Marathon ou Riot. A terme, les banques et gérants d’actifs seront équipés d’une infrastructure adéquate (coffre numérique, etc.) qui leur permettra une exposition en direct et ségréguée pour chaque client.

Pour ce qui est de la volatilité, elle reste en effet élevée mais a été divisée par trois depuis la crise de 2020. Et pourquoi ne pas allouer les pondérations dans les cryptos en fonction d’un budget de risque? Pour simplifier, plus un actif est risqué, moins son allocation dans le portefeuille est élevée. Par exemple, un portefeuille allouera 5% aux métaux précieux mais seulement 1% aux cryptomonnaies car plus volatiles. Et si les cryptomonnaies venaient à s’institutionnaliser encore davantage, cette volatilité serait amenée à diminuer, ce qui permettrait une allocation supérieure.

Viennent maintenant les épineuses questions de la justification fondamentale et du rôle joué dans les portefeuilles. Pour ce faire, je propose de segmenter l’univers: d’un côté le Bitcoin, que l’on peut assimiler à l’or digital. De l’autre des protocoles tels que l’Ethereum, Cardano, etc. qui peuvent être considérés comme des entreprises technologiques à très forte croissance. Quant aux «stablecoins» (comme le Tether), il ne présente à ce stade pas de grand intérêt puisqu’ils répliquent des instruments déjà en portefeuille. On laissera également de côté les «shitcoins» tels que le Dogecoin du fait d’une immense volatilité et de leur côté ultra-spéculatif.

dans le bitcoin sur la base de prédictions sur l’offre et la demande.

Tout comme l’or, le bitcoin est perçu comme un refuge au recours abusif des banques centrales à la planche à billet. Le bitcoin a déjà ce statut dans certains pays émergents qui font face à de l’hyper inflation et une forte dévaluation de leur devise. Tout comme les matières premières, il est concevable d’investir dans le bitcoin sur la base de prédictions sur l’offre et la demande. La hausse de la demande dans un contexte d’offre limitée dans le temps peut en effet justifier un positionnement sur cet actif. Par exemple, on peut déduire qu’il n’existe aujourd’hui que 0,4 bitcoin disponible par millionnaire. Alors même que le nombre de millionnaire augmente plus vite que l’offre de bitcoin.

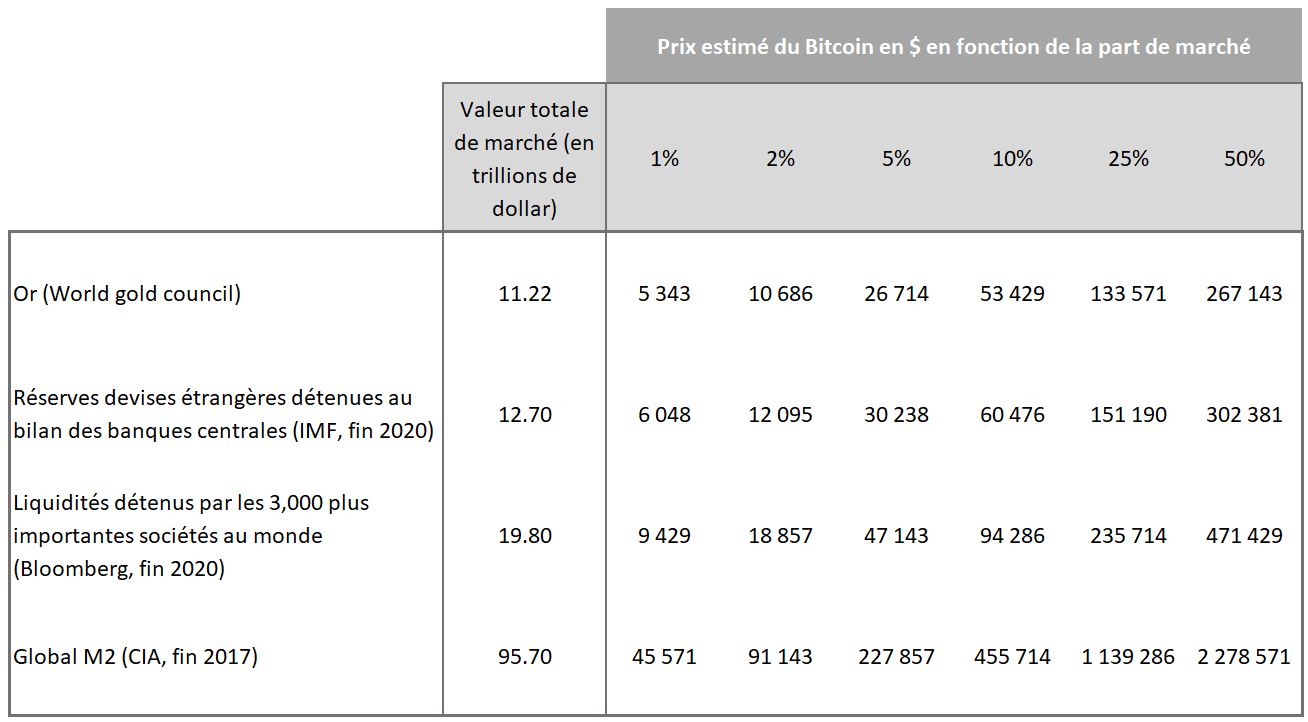

D’autres références peuvent être utilisées. Comme le montre le tableau ci-dessous, en considérant l’offre terminale de bitcoins (21 millions) et en effectuant des hypothèses sur la part de marché du bitcoin par rapport à certains agrégats monétaires, il est possible de simuler une valeur future. Reste ensuite à appliquer un taux d’escompte en fonction du niveau de risque considéré.

Si le bitcoin peut trouver sa place dans un portefeuille à côté de l’or, les autres protocoles doivent être considérés tout à fait différemment.

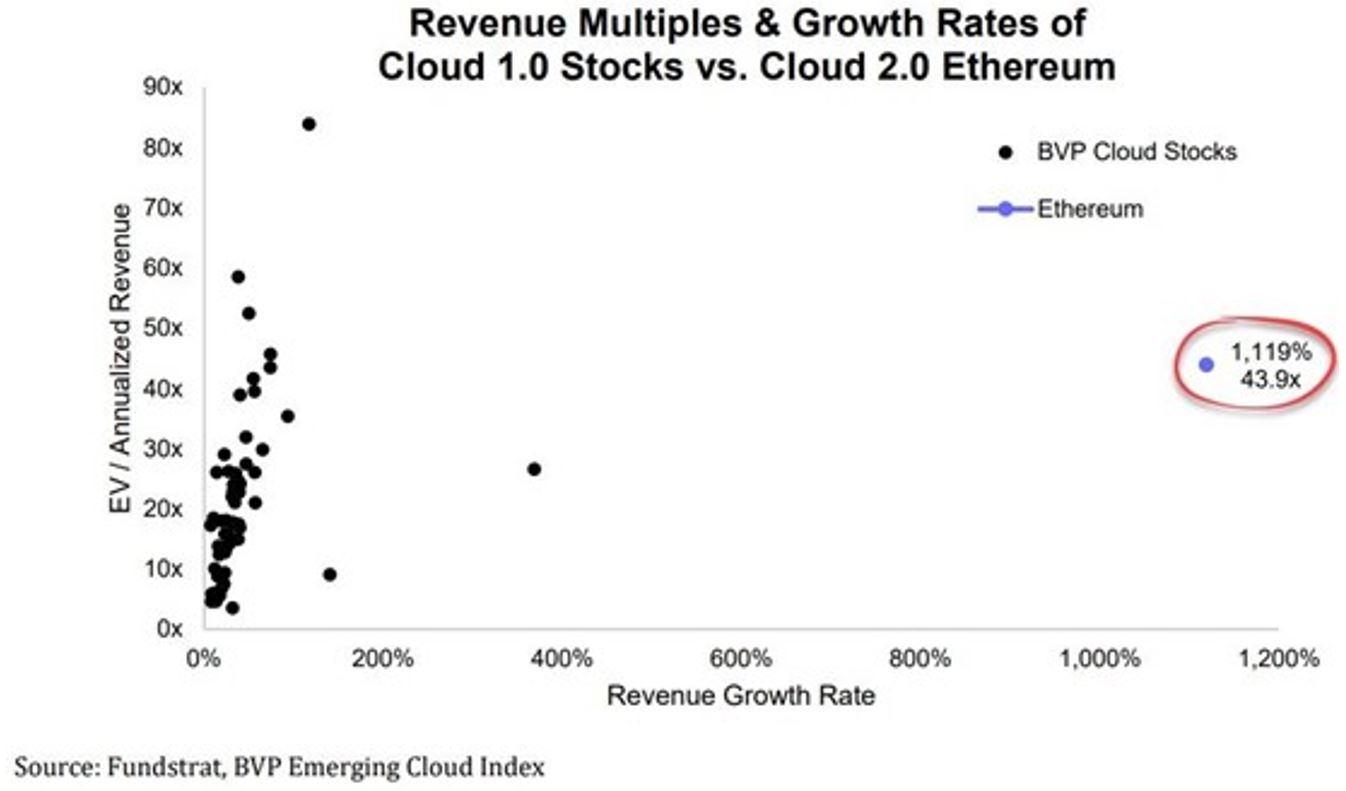

Ethereum se distancie du Bitcoin depuis quelques années en se présentant davantage comme un jeton d’échange plutôt qu’une valeur refuge. Le succès grandissant de l’Ethereum provient notamment de sa position de blockchain de choix pour de nombreux produits et services qui utilisent des applications DeFi — ou finance décentralisée. Or, ces applications génèrent 3 fois plus de revenus pour ce réseau que pour le Bitcoin.

Des analystes ont donc eu l’idée de comparer l’Ethereum à une entreprise technologique et de comparer les multiples d’évaluation et taux de croissance des revenus sur Ethereum avec ceux des sociétés logicielles actives sur le Cloud. On voit ci-dessous que les multiples de ces titres (les points sur la gauche) varient entre 5x et plus de 80x. Mais la croissance attendue de leurs ventes n’est sans aucune comparaison avec celle de l’Ether. Sur cette base, l’Ethereum peut être considéré comme un actif dont le potentiel de croissance justifie le niveau de risque (volatilité) très élevé.

Nous pensons qu’il est possible d’adopter une approche constructive sur les cryptomonnaies. Un nouveau crash est bien sûr possible, mais les «crypto sceptiques» risquent également de passer à côté d’une thématique à fort potentiel. Nos propositions: utiliser les instruments adéquats, allouer une très faible allocation (du fait de la forte volatilité) et éviter de traiter les cryptomonnaies comme une classe d’actif homogène et isolée. Le Bitcoin doit être perçu comme l’or digital alors que des protocoles tels que l’Ethereum peuvent être assimilés à des sociétés technologiques à très forte croissance. En ce qui concerne le dogecoin, je donne ma langue au chat (ou plutôt au chien) …