Oui, le dollar est surévalué, Donald Trump a raison de le dire.

L’écart de la valeur fondamentale du dollar est d’environ 10% aujourd’hui. Mais cette surévaluation n’est pas le résultat d’une conspiration mondiale qui unirait Mario Draghi et Xi Jinping dans le but d’étouffer l’économie américaine, comme le laissent penser certains propos du président américain ou de ses conseillers. Une chute du dollar réclamerait soit un assouplissement monétaire de la Fed bien plus fort qu’anticipé par le marché, soit une vive stimulation budgétaire dans le reste du monde (Allemagne), soit une envolée des prix du pétrole. Toutes choses qui paraissent peu probables.

Depuis la mise en flottement général des monnaies dans les années 1970, le dollar a connu deux phases de forte appréciation. Il traverse actuellement la troisième.

- Au début des années 1980, le dollar s’est renchéri face aux grandes devises par suite de la forte remontée des taux directeurs menée par la Fed sous l’égide de Paul Volker dans le but de casser l’inflation. Il y avait certainement un caractère spéculatif dans cette hausse. Au début 1985, le dollar se situait 35% au-dessus de sa valeur fondamentale. Le retour à la normale fut précipité par les accords dits du Plaza qui prévoyaient une action coordonnée des banques centrales pour faire baisser le dollar au profit du yen et du DM. La phase haussière a duré cinq ans, la correction presque autant.

- Au début des années 2000, avec la création de l’euro, une monnaie qui suscitait à l’origine une grande méfiance, le dollar a vu sa tendance haussière s’amplifier pendant environ trois ans. En 2002, le dollar se trouvait surévalué d’environ 15% par rapport au niveau égalisant les parités de pouvoir d’achat.

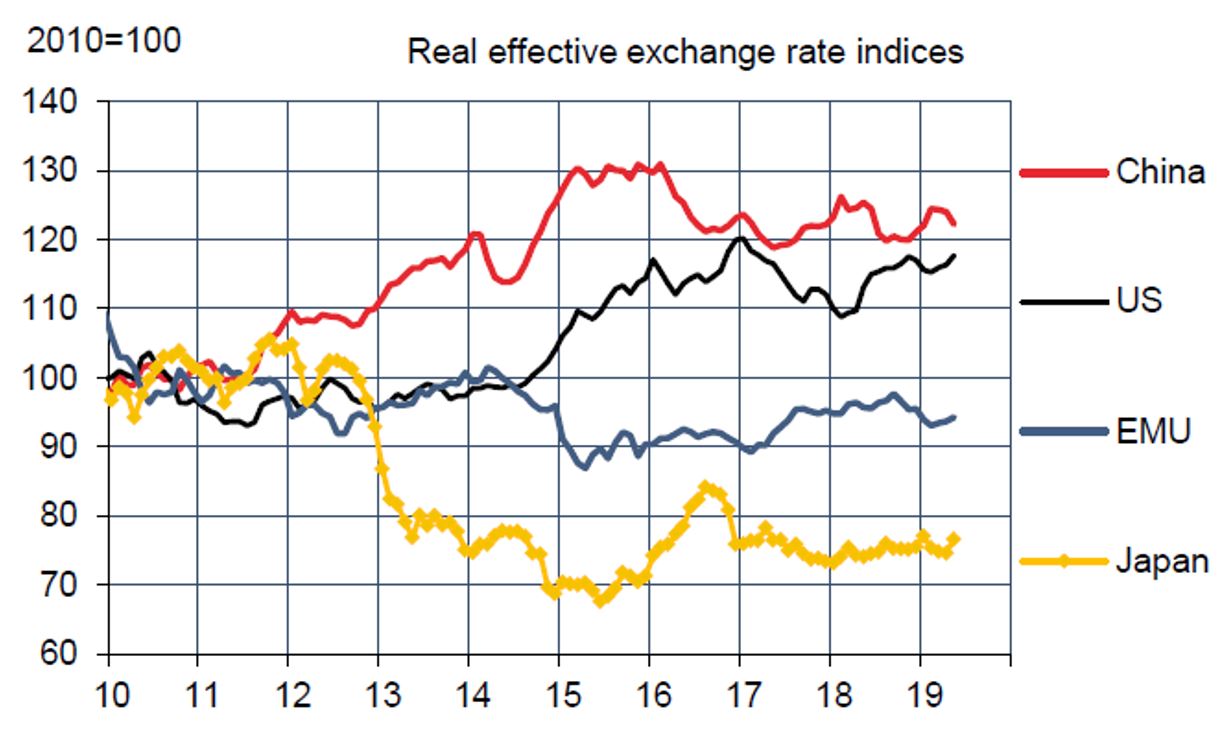

- La phase d’appréciation actuelle a débuté à la mi-2014 de manière concomitante à la chute des prix du pétrole. La hausse a duré à peu près deux ans. Depuis fin 2016, le dollar a connu des changements modestes en lien avec le marché pétrolier, mais ne s’apprécie plus vraiment. Il se situe 12% au-dessus de sa valeur fondamentale. Sur la base des taux de change effectif réels calculés par la BRI (Panier de devises selon l’importance des échanges commerciaux entre pays après prise en compte des écarts d’inflation), le dollar a augmenté de 18% depuis 2010, le yuan de 22%, le sterling est inchangé, l’euro a perdu 6% et le yen 23%. L’évolution du dollar est assez bien corrélée avec le niveau du déficit commercial, qui lui-même réagit aux impulsions données par les politiques monétaires ou fiscales en fonction de l’état du cycle économique.

Les influences croisées entre le taux de change et l’économie sont trop nombreuses pour qu’on puisse prétendre que le déficit extérieur des États-Unis vient de ce que le dollar est trop cher. Mais c’est le genre de subtilités qui n’embarrassent pas le président américain ou ses conseillers. Il est bien plus simple de raconter l’histoire suivante: il y a un mouvement mondial de dévaluation compétitive contre les États-Unis; le dollar étant poussé vers le haut, cela réduit la compétitivité des exportations US et favorise les importations US; le déficit commercial est le résultat de pratiques injustes ou déloyales, qu’il convient donc de rectifier. Avec ce genre de sophismes, on peut à peu près tout justifier: la hausse des droits de douanes hier, l’accusation de manipulation monétaire aujourd’hui, et qui sait demain, des interventions plus directes pour faire baisser le dollar. Les Européens, Mario Draghi en tête, ont eu droit récemment à leur lot de tweets sur le sujet. Bien entendu, critiquer le président de la BCE quand il envisage un assouplissement pour soutenir l’économie européenne, c’est tout autant critiquer le président de la Fed parce qu’il n’assouplit pas assez, ou pas assez vite, la politique monétaire américaine.

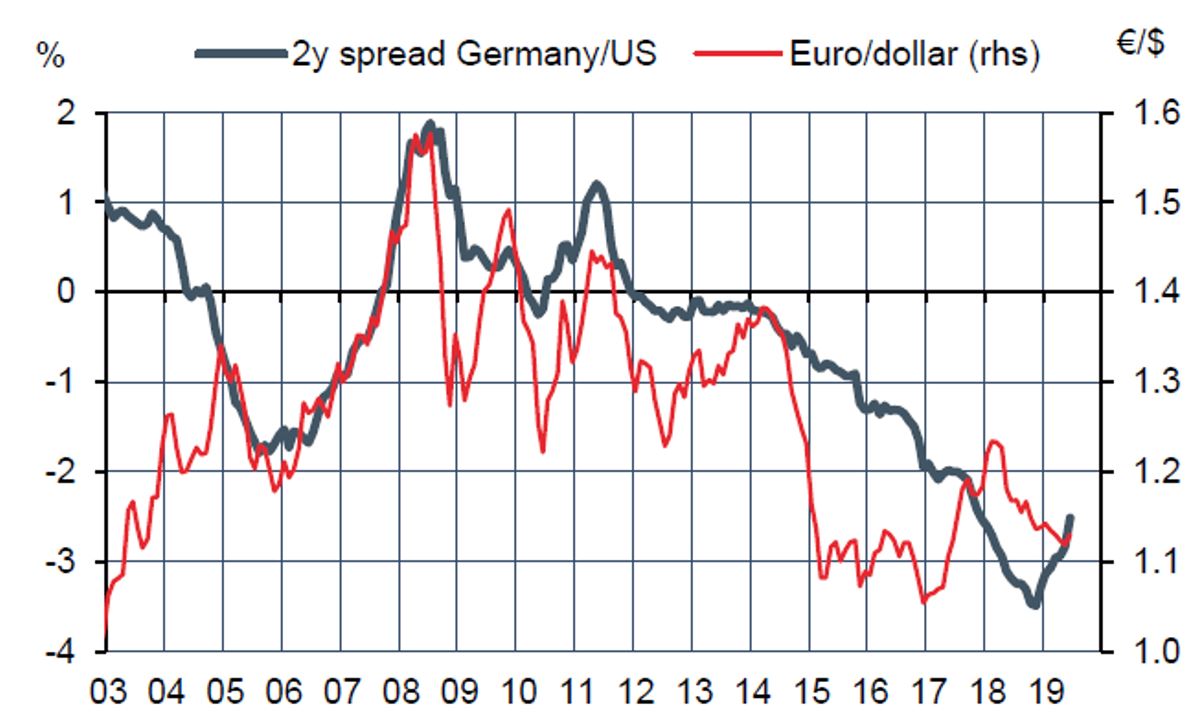

► Dollar et politique monétaire – Aux États-Unis, la politique de change – à supposer que ce concept ait la moindre pertinence – est du ressort du Département du Trésor, non de la banque centrale. Les officiels de la Fed s’abstiennent en général de s’exprimer sur ce sujet. Toutefois, il est évident que la politique de la Fed (l’écart avec celle des autres banques centrales) n’est pas sans influence sur le taux de change. Dans le cas de l’euro-dollar, la relation existe en tendance, mais avec des périodes de déconnection parfois longues. Il faudrait un assouplissement de la Fed non seulement rapide mais unilatéral et non-anticipé pour affaiblir le dollar vers sa valeur fondamentale. Selon une étude de la Fed de San Francisco de 2017, une baisse des taux de 25bp ferait baisser le dollar d’environ 1%. Il faudrait revenir à une politique de taux zéro, voire relancer le QE, le tout sans réaction des autres banques centrales, pour corriger la surévaluation. Il n’en est évidemment pas question au vu des conditions économiques actuelles aux États-Unis.

► Dollar et politique budgétaire – Le solde extérieur d’un pays reflète l’écart entre son taux d’épargne et son taux d’investissement. Les États-Unis ont, c’est bien connu, un déficit d’épargne nationale. Il leur faut attirer des capitaux étrangers ou encourager le rapatriement de capitaux US investis à l’étranger. C’était un des objectifs de la réforme fiscale votée fin 2017, même si le résultat au bout du compte a été une hausse massive du déficit fédéral. La politique budgétaire des États-Unis est fortement expansionniste alors qu’en Europe elle l’est faiblement (après des années d’austérité). Pour réaligner le dollar, il faudrait envisager un resserrement fiscal aux États-Unis afin de réduire le manque d’épargne nationale – ce qui est peu probable à l’approche des élections; ou bien obtenir des autres pays qu’ils assoupissent massivement leur politique budgétaire. Dans le viseur, il y a là, non plus la Fed mais l’Allemagne. Bien que les arguments soient sur ce sujet bien fondés – du moins sont-ils défendus aussi par des organisations comme le FMI ou l’OCDE – il y a peu de bouleversement à attendre.

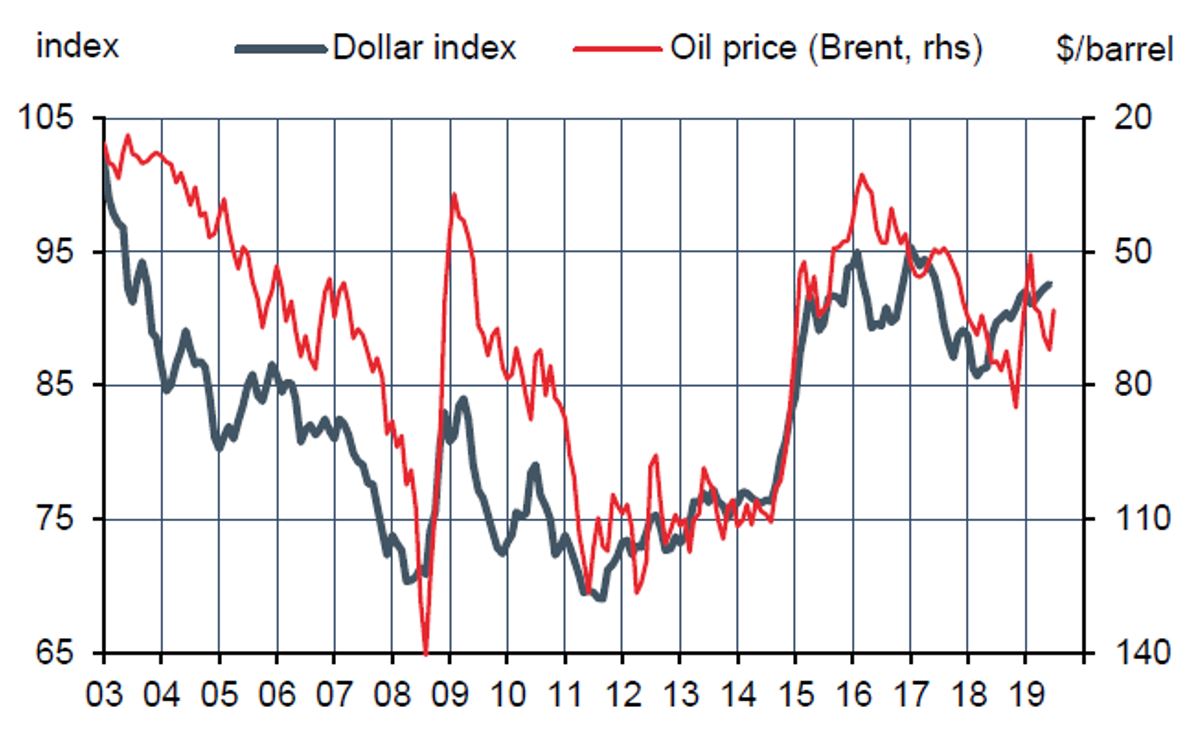

► Dollar et pétrole – Même si aucune thèse ne peut l’expliquer vraiment, il est un fait que, depuis le début des années 2000, l’indice dollar est bien corrélé, au signe près, avec le prix du pétrole. Dans ces conditions, le moyen d’obtenir une baisse du dollar, ce serait d’encourager une hausse des prix du pétrole. Donald Trump s’est plus souvent fait entendre pour réclamer de son allié saoudien ou de l’OPEP en général des actions en vue de faire baisser les prix du brut, non le contraire. Du point de vue électoral, l’arbitrage est vite fait : à choisir, le président américain doit préférer la combinaison pétrole bon marché-dollar fort, plutôt que le contraire.

Aucun de ces trois grands déterminants du dollar ne pointe vers une dépréciation significative à court-terme. La baisse des taux directeurs par la Fed devrait rester modeste, la déconnexion des politiques budgétaire US-Europe va perdurer et, sauf crise militaro-pétrolière dans le golfe Persique, le pétrole n’a pas de raison de s’éloigner beaucoup de la zone aux environs de 60$/b où il évolue depuis 2015. Les États-Unis de 2019 ne semblent pas dans la position d’imposer un nouvel «accord du Plaza» à leurs partenaires, et certainement pas si dans le même temps ils ne cessent d’agiter la menace de droits de douane. La Chine – qui occupe aujourd’hui dans la rhétorique nationaliste de Trump la place qu’occupait le Japon sous Reagan – est d’un autre calibre. Pas de pression militaire possible, et quant à la pression tarifaire, elle évolue, sans grande logique, au gré des intérêts de court terme qu’y trouve le président US. La «trêve» conclue ce week-end à Osaka évite le risque de voir la Chine encourager/tolérer une baisse de sa devise, mais n’implique pas de réappréciation massive. Les Européens ne sont pas mieux disposés en ce sens, il va sans dire. Rien de vraiment surprenant. La politique d’America First en stimulant la demande domestique aux États-Unis et en créant des frictions dans les échanges internationaux favorise un dollar fort. Si elle n’est pas la cause initiale de la hausse du dollar, elle a pu contribuer à maintenir la devise américaine à un haut niveau.