Les tensions commerciales posent un problème aux banques centrales. Faire les bons choix devient difficile.

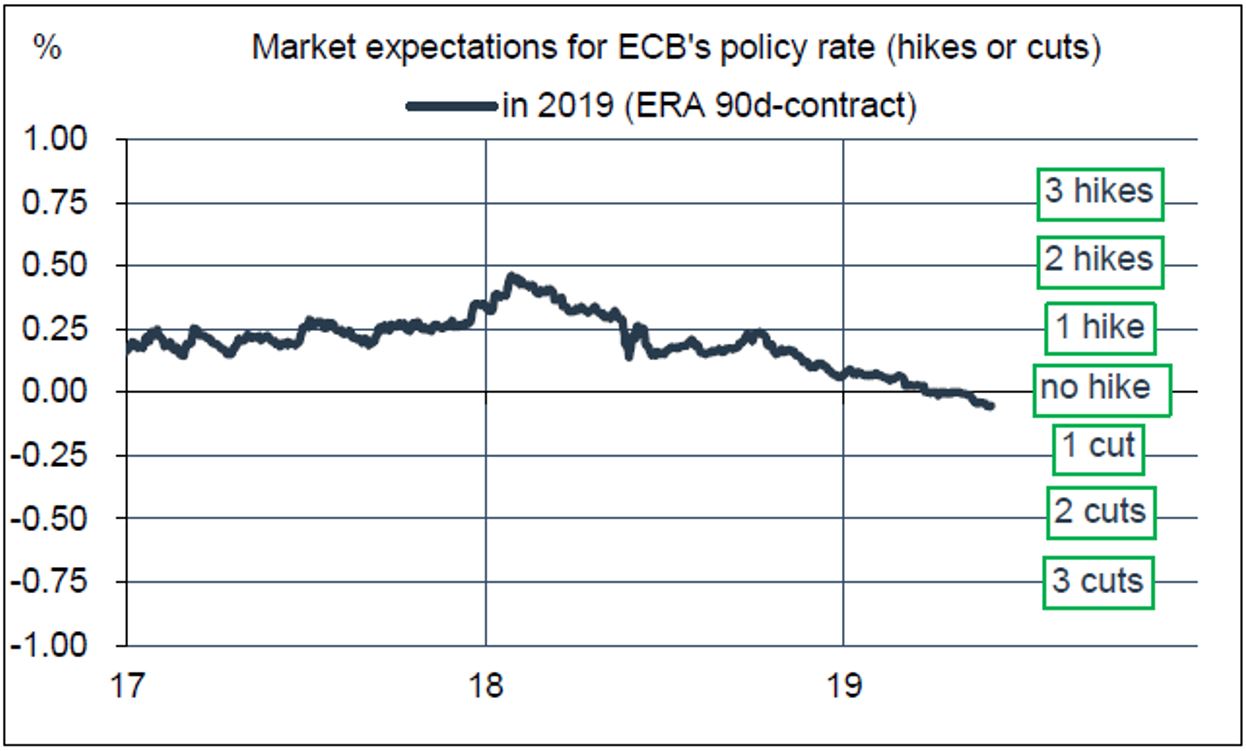

La Fed est sous la pression constante de Trump pour baisser ses taux. Le marché attend cette baisse de manière imminente. La BCE ne subit pas ce genre de pression mais l’incertitude entourant le renouvellement de la Dream Team Draghi-Praet-Coeuré qui avait géré la crise de l’euro en 2012 complique les décisions. Avec des anticipations d’inflation pointant vers le bas, la BCE devrait en toute logique envoyer des signaux laissant espérer un assouplissement monétaire sans trop de délai.

Investisseurs, banquiers, économistes, journalistes financiers, responsables politiques, chacun a son idée sur ce que devrait être la politique monétaire. La banque centrale ne peut pas satisfaire tout le monde tout le temps. Normalement, son action est dictée par un mandat qui revient, plus ou moins explicitement, à stabiliser la situation économique et financière (emploi, inflation, marchés). En temps ordinaire, les décisions monétaires ne sont pas toujours simples à prendre, mais si on y ajoute des éléments d’incertitude inédits comme les tensions commerciales, elles deviennent infiniment plus complexes.

économique si chaotique et imprévisible que cela force la main de la Fed.

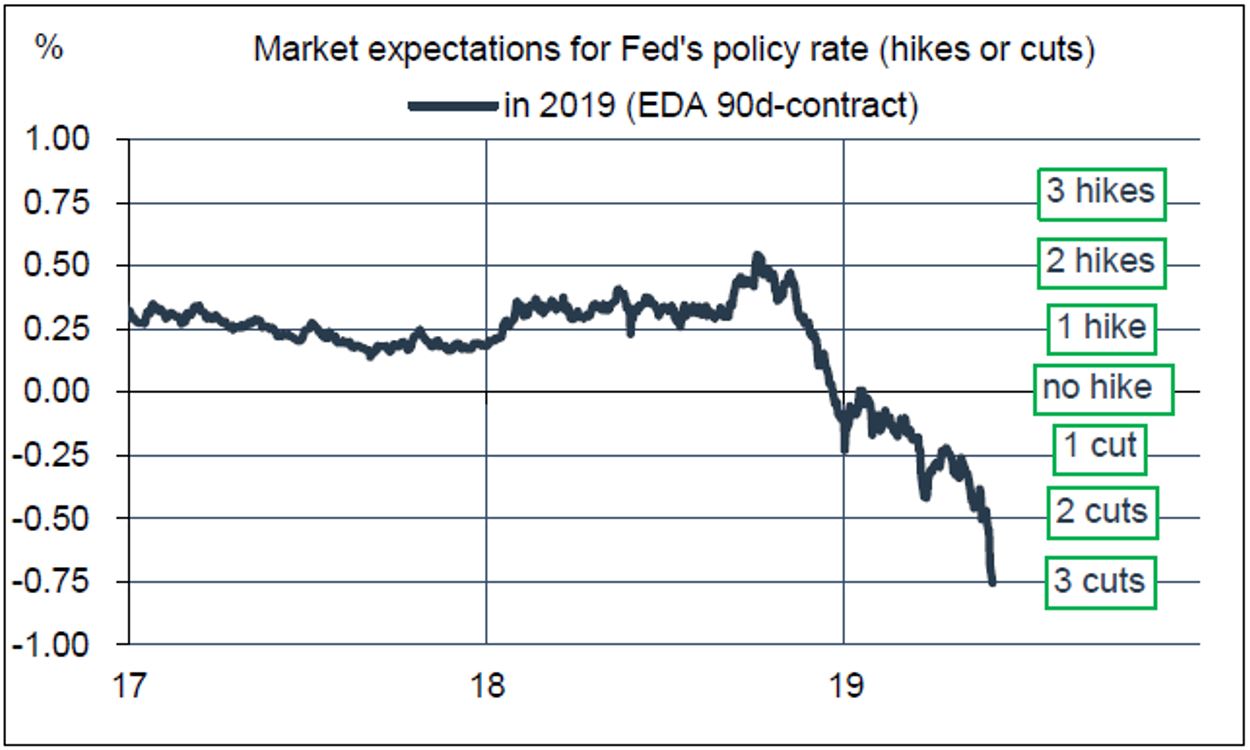

Donnons deux exemples. Le premier concerne la Fed. A première vue, dans une situation de plein-emploi, avec une inflation un peu au-dessous de sa cible et un indice S&P500 qui n’est que 7% environ sous son record historique, rien ne justifie une baisse des taux directeurs, encore moins une relance du QE. Le président US réclame néanmoins l’une et l’autre, prenant à témoin ses dizaines de millions de followers du bien-fondé de ses demandes. On en vient à se demander si Donald Trump ne cherche pas à rendre l’environnement économique si chaotique et imprévisible que cela force la main de la Fed. Face à des perspectives assombries, il serait en effet logique que la Fed assouplisse sa politique. Il y a quelques semaines, les contrats forward anticipaient une baisse de taux avant la fin de l’année. Désormais, ce sont trois baisses qui sont attendues à cet horizon, la première dès le mois prochain.

La position actuelle de la Fed est le statu quo, mais la pression en faveur de taux plus bas est désormais énorme. Il va devenir de plus en plus difficile d’y résister. Ce sera impossible si les créations d’emploi s’affaiblissent, même modestement, à plus forte raison si les marchés boursiers corrigent vraiment. Vu l’influence qu’a la politique de la Fed dans la détermination des taux longs et du dollar, ses décisions peuvent avoir des répercussions globales, y compris sur les anticipations de taux des autres banques centrales. On constate que les attentes des marchés au sujet des taux de la BCE sont aussi orientées à la baisse, alors même que son taux directeur est déjà en territoire négatif et environ 300bp sous celui de la Fed.

Cela nous amène à un deuxième exemple, qu’on va examiner plus en détail, celui de la BCE. Ici, il n’y a pas de pression politique pour faire ceci ou cela. Il revient toutefois aux dirigeants européens de nommer les membres du Board de la BCE, ce qui aura une incidence sur la conduite de la politique monétaire. Cette année, ce problème est notable à double titre. Primo, le hasard du calendrier veut que le choix du président de la BCE intervienne alors que les chefs d’État et de gouvernement doivent s’entendre pour proposer un nom à la présidence de la Commission. On ne peut s’empêcher de lier ces deux choix, même si l’un relève du champ politique et l’autre pas du tout. Secundo, les changements importants à la BCE ne se limitent pas cette année à la succession de Mario Draghi, mais concernent aussi les deux personnes qui étaient chargés de cadrer le débat monétaire au début de chaque réunion du Conseil, Peter Praet dont le mandat vient de se terminer et Benoît Coeuré qui verra le sien s’achever fin 2019. Ces trois-là ont constitué une Dream Team dans la gestion de la crise de l’euro en 2012 et dans toutes les décisions qui en ont résulté. Leurs successeurs seront par définition moins aguerris et peut-être moins réactifs en cas de turbulence des marchés.

A l’incertitude touchant la constitution du Board de la BCE s’ajoute une incertitude sur l’orientation de sa politique monétaire. Que devrait faire la BCE compte tenu du fait que la croissance du PIB réel en zone euro est soumise à des risques baissiers et que l’inflation reste très éloignée de sa cible? Si l’on se réfère à la fonction de réaction de la BCE, la réponse s’impose d’elle-même: il faudrait assouplir la politique monétaire. En 2014, Mario Draghi avait même décrit de manière précise la marche à suivre. À l’époque, il identifiait trois risques appelant chacun une réaction différente.

de l’objectif et, plus grave, la BCE paraît s’en accommoder.

- Le premier risque était celui d’un resserrement monétaire non planifié, par exemple une hausse de l’euro ou des taux longs par contagion des marchés US. La BCE se devait y alors d‘y répondre en coupant ses taux directeurs en territoire négatif. Ce n’est pas le genre de problèmes qui se pose actuellement. L’euro est désormais sous-évalué. Cela dit, l’existence de taux négatifs n’est pas sans faire débat. Les banques ne manquent de dire qu’il s’agit d’une «taxe» qui vient amputer leurs profits (à hauteur d’environ 8 milliards d'euros, soit 0,4% appliqué à près de 1900 milliards d'euros de réserves excédentaires). Il y aurait un moyen de réduire cette «taxe» en créant un système à paliers (tiering system) qui exonèrerait une partie de ces réserves, comme cela se fait en Suisse et au Japon, mais cette solution est techniquement complexe et crée aussi des distorsions. De plus, la faible profitabilité des banques ne résulte pas seulement des taux négatifs, mais d’autres causes que la BCE juge plus décisives (maîtrise des coûts, manque de consolidation). Quoi qu’il en soit, il n’y a pas semble-t-il un penchant marqué du Conseil des Gouverneurs pour créer un système à paliers dans l’immédiat. Certains n’y sont pas favorables car cela pérenniserait la politique de taux négatifs. D’autres doivent juger qu’il est prématuré d’ouvrir la voie à une possible réduction du taux de dépôt.

- Le deuxième risque était le gel du canal du crédit par suite d’un manque de liquidité des banques. La réponse était de fournir en abondance la liquidité nécessaire en ajustant son coût en fonction de la production de crédits nouveaux. C’est ainsi qu’ont vu le jour les opérations TLTRO-II. Il est désormais prévu des opérations TLTRO-III dont on ne connaît pas encore les modalités de mise en oeuvre. A première vue, le but n’est pas comme en 2014 de relancer les prêts à l’économie (leur progression est désormais bien régulière) mais de s’assurer qu’aucune banque en zone euro n’aura des problèmes de refinancement dans les deux prochaines années. Cela devrait inciter la BCE à retenir des conditions moins généreuses que par le passé. Toutefois, vu la balance des risques négative, il serait dangereux que la BCE renchérisse trop le coût de la liquidité, au risque de provoquer une contraction de son bilan. Comme on l’a vu dans le cas américain à la fin 2018, les acteurs de marché auraient vite fait de conclure au quantitative tightening. Ce n’est pas le message que Mario Draghi souhaite envoyer.

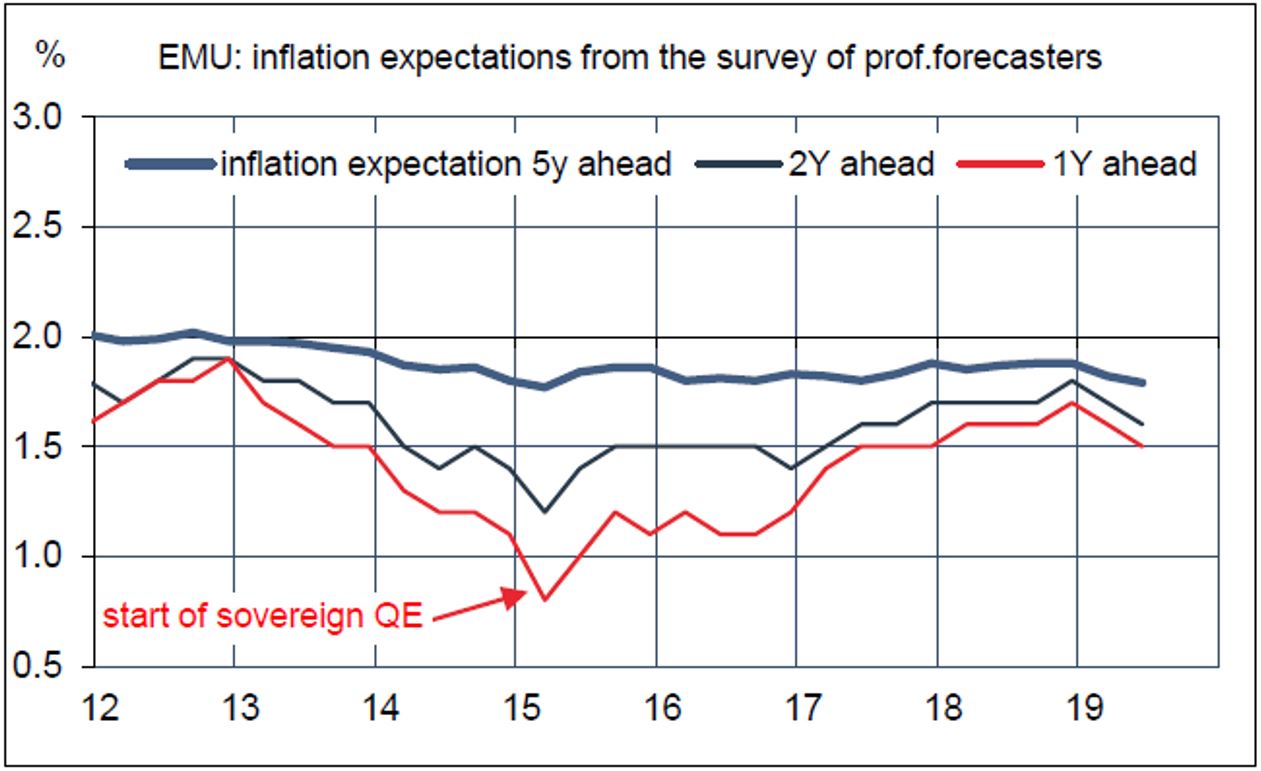

- Le troisième risque était le repli des anticipations d’inflation à moyen terme qui, en perdurant, risquait de faire naître des anticipations de déflation. La réponse à ce risque a été le lancement du QE sur emprunts d’État. À l’époque, dans un discours remarqué à Jackson Hole, Mario Draghi avait attiré l’attention sur une mesure précise de l’inflation anticipée extraite du marché des swaps d’inflation. Il se trouve que cet indicateur a beaucoup baissé ces derniers mois ; il est bien inférieur à son niveau de 2014 et est revenu tester dernièrement ses points bas de 2016.

Plutôt que de s’en alarmer, la BCE a surtout mis ce repli sur le compte de facteurs globaux, ce qui revient à minimiser le risque de déflation en zone euro. Notons aussi que d’autres mesures de l’inflation anticipée, tirées des enquêtes auprès des prévisionnistes professionnels, sont à des niveaux moins préoccupants qu’en 2014. En tout état de cause, il n’est pas question à ce jour semble-t-il de relancer le QE en zone euro. Une telle option ne manquerait pas de raviver l’opposition de la Bundesbank. Cela obligerait aussi la BCE à revoir d’une manière ou d’une autre les contraintes techniques de mise en oeuvre de ses achats d’actifs (répartition par pays, critère des 33%).

En somme, on serait amené à conclure en disant que la situation en zone euro n’est pas assez solide pour écarter définitivement tout assouplissement monétaire – surtout vu le ton de plus en plus accommodant pris par la Fed – mais pas assez fragile pour réclamer des actions immédiates. Les rythmes de croissance du début d’année ont en effet été un peu meilleurs qu’anticipé et le climat des affaires s’est stabilisé, sauf dans le secteur manufacturier.

A l’opposé, l’inflation en zone euro reste trop faible au regard de l’objectif et, plus grave, la BCE paraît s’en accommoder, à défaut d’avoir la solution miracle pour redresser sa trajectoire. En mars, les prévisions du staff de la BCE prévoyaient une inflation sous-jacente de 1,6% en 2021. Il n’y a pas de raison que ce chiffre soit relevé dans les projections qui seront actualisées ce mois-ci. Au sujet de l’inflation, les travaux récents de la BCE visent surtout à démontrer qu’une fois expurgée des éléments adéquats (prix des biens fixés sur le marché mondial, prix des services administrés, impact des taxes), l’inflation domestique a bel et bien entamé son redressement en zone euro. Même si les arguments avancés sont pertinents, il reste que la BCE se révèle résignée devant la faiblesse de l’inflation. Depuis le début 2019, l’inflation sous-jacente avoisine 1%. Il fut un temps où Mario Draghi désignait ce niveau comme la limite d’une «zone de danger» qu’il fallait éviter coute que coûte. On n’a pas le souvenir que cette expression ait été utilisée récemment. A la différence de la Fed qui a engagé cette année une revue de sa stratégie monétaire visant à réaffirmer la symétrie de sa cible d’inflation, rien de tel ne se dessine à la BCE.