A Noël, la récession américaine paraissait imminente. A Pâques, elle n’était plus du tout d’actualité.

Les conditions économiques ont-elles changé du tout au tout en si peu de temps? La réponse est négative. Les disputes commerciales sont-elles réglées Pas davantage, mais il y a du moins l’espoir qu’elles ne vont plus s’intensifier. La courbe des taux d’intérêt s’est-elle pentifiée? Que nenni. L’arrêt du resserrement monétaire par la Fed a été un soulagement, mais si c’est là la seule nouveauté des derniers mois, cela témoigne surtout de la fragilité du sentiment général des marchés.

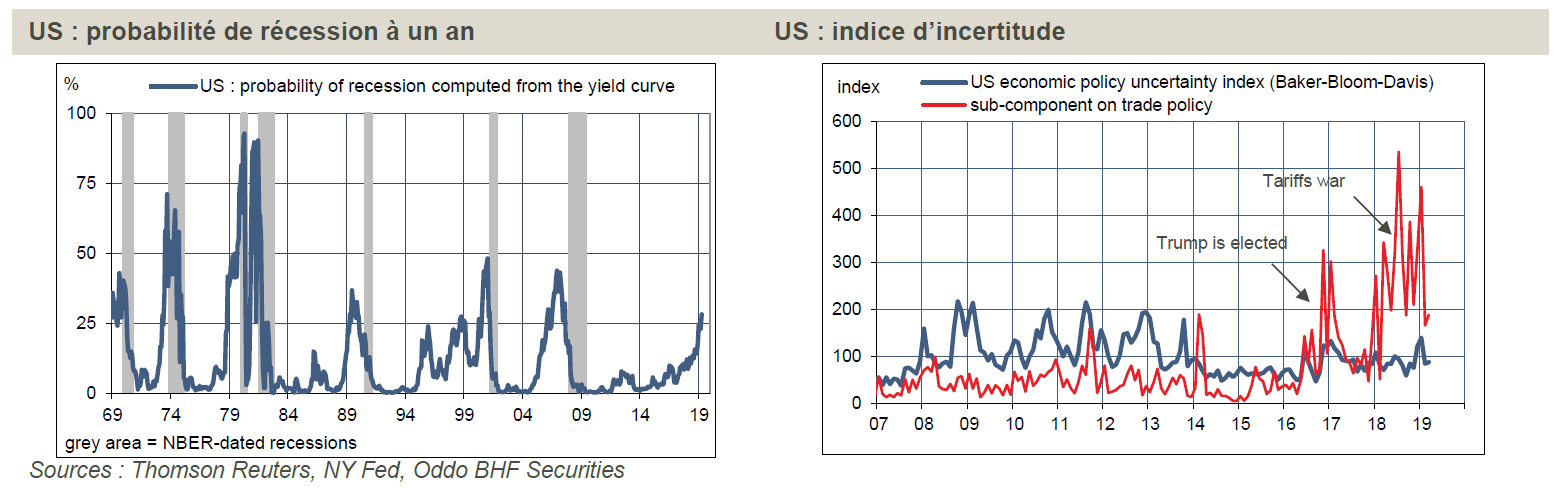

des faux signaux de récession envoyé par la bourse.

Si l’on en juge par le marché des actions, le risque de récession aux États-Unis qui paraissait considérable à la toute fin 2018 a disparu aujourd’hui. Cette semaine, l’indice S&P 500 a en effet retouché et même un peu dépassé le pic qu’il avait atteint à l’automne dernier avant une plongée de près de 20%. Il faut donc ajouter cet épisode à la longue liste des faux signaux de récession envoyé par la bourse. Mais qu’en est-il des autres indicateurs d’alerte au track record plus solide?

En avril, l’écart 10 ans-3 mois était de 10bp en moyenne et la proportion de la courbe qui était inversée (si l’on considère toutes les paires de taux possibles) était de 31%. En décembre, ces chiffres étaient respectivement de 42bp et de 5%. La structure des taux est donc plus annonciatrice d’une récession qu’il y a quatre mois. D’après le modèle de la Fed de New York, la probabilité d’une entrée en récession dans l’année qui vient s’est accrue et se situe à environ 25%. On est là historiquement dans une zone critique (graphe de gauche). Il est toutefois permis de penser que la prime de terme reste influencée par les programmes passés de QE. Si c’est le cas, le signal donné par la pente est à relativiser. Par ailleurs, on a désormais l’assurance que la Fed ne va pas mener une politique monétaire provoquant délibérément l’inversion de la courbe des taux.

Volatilité mise à part (vacances, shutdown), la tendance reste baissière. Un nouveau point bas a été touché à 206’000 sur les quatre dernières semaines. Les autres indicateurs du marché du travail ne donnent pas davantage d’inquiétude. Cet indicateur d’alerte reste muet. Au total, l’économie US paraît moins fragile qu’en début d’année, mais l’incertitude touchant au commerce reste élevée (graphe de droite). Le marché dans son ensemble a acheté l’idée d’un apaisement des frictions avec la Chine, il ne faut pas le décevoir. Le scénario central reste celui d’un freinage graduel de la croissance par suite d’une modération des créations d’emploi et de l’essoufflement du stimulus budgétaire.