Graphique de la semaine de DWS. Le pouvoir de quelques poids lourds ne peut pas durer éternellement, mais pour le moment, il y a beaucoup à dire.

Les plus grandes sociétés par capitalisation boursière, notamment dans les secteurs des technologies et des services de communication, ont une fois de plus démontré cette année pourquoi elles sont les préférées de nombreux investisseurs. Elles ont notamment surperformé leurs homologues du S&P 500 pendant la crise boursière. L'indice global a perdu 10,8% depuis le début de l'année. En ne déduisant que les cinq plus grands leaders (mesurés en termes de croissance en valeur absolue du marché), la baisse aurait été de 14%.

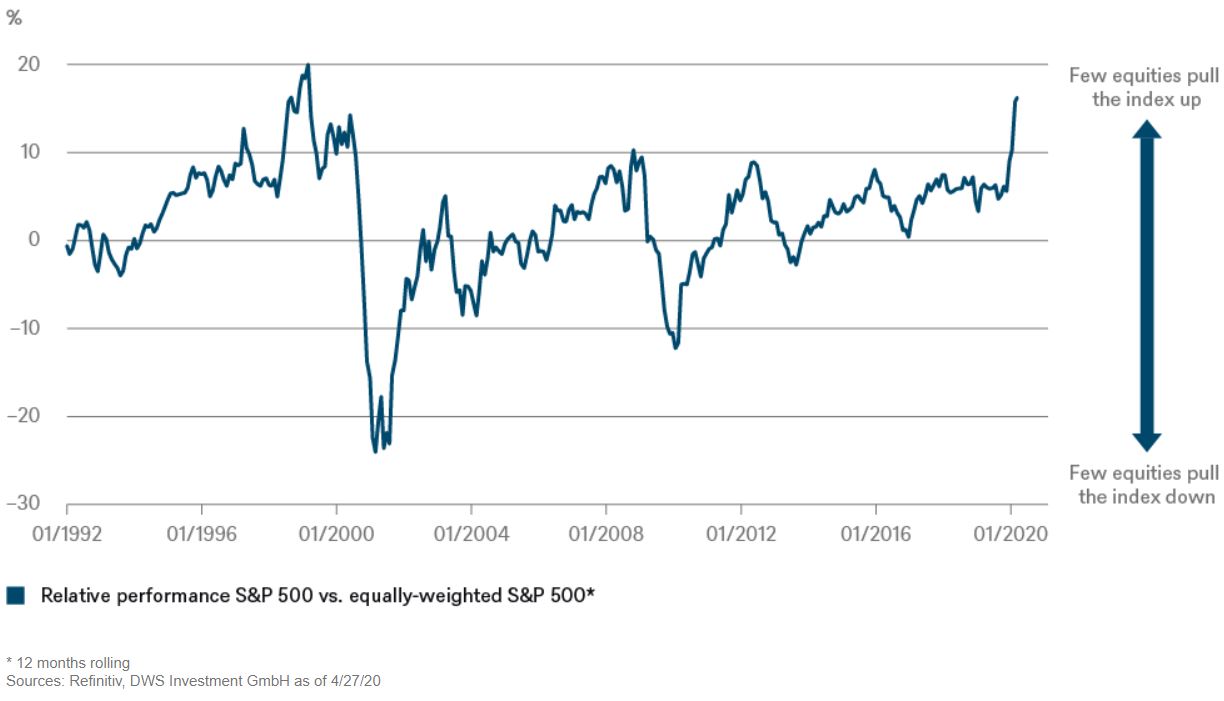

Notre «graphique de la semaine» montre ce phénomène d'une manière différente en comparant la performance du S&P 500 avec celle du S&P 500 pondéré de manière égale. Autrement dit, il montre dans quelle mesure la performance de l'indice a été tirée par les plus grandes valeurs. La forte hausse de cette année - qui n'a été égalée qu'en 1999 - souligne l'importance de ces poids lourds, ce dont témoigne également le fait que les cinq plus grands représentent à eux seuls plus d'un cinquième de la capitalisation boursière du S&P 500. Cette concentration est encore plus élevée que pendant la bulle Internet de 2000. Combien de temps cela peut-il durer?

selon nous, devrait s'étendre sur plus d'une décennie.

De nombreux investisseurs connaissent la théorie du retour à la moyenne, selon laquelle chaque tendance revient à sa valeur moyenne au fil du temps. Après tout, un secteur ne peut pas surperformer éternellement, sinon il finirait par occuper la totalité de l'indice. Tôt ou tard, les valeurs technologiques sont susceptibles de sous-performer à nouveau. Pour l'instant, il semble que ce soit plutôt pour «plus tard». La crise actuelle du coronavirus, surtout, montre clairement que le triomphe des actions technologiques n'est pas seulement un phénomène cyclique, mais une tendance qui, selon nous, devrait s'étendre sur plus d'une décennie. Ce qui profite également aux grandes valeurs technologiques de nos jours, c'est la solidité de leur bilan. Il en va de même pour le secteur des soins de santé, qui devrait également démontrer ses qualités défensives, surtout en cette période de crise sanitaire. Même si ces secteurs sont parmi nos préférés pour le moment, il convient d'envisager cela par rapport à l'ensemble du marché américain, sur lequel nous sommes légèrement prudents à court terme. Les valorisations actuelles semblent dépendre plus fortement du soutien de la Réserve fédérale américaine que des perspectives économiques.