Graphique de la semaine de DWS. La tendance observée pour les obligations d'Etat européennes en 2020 est inhabituelle.

Chez les professionnels du marché, il existe un comportement dont on se moque parfois en prétendant qu'il est ancré dans leur cerveau: acheter des obligations d'Etat en période de turbulences. Lorsqu'un événement négatif inattendu se produit, le prix des obligations d'Etat perçues comme des valeurs refuges augmente généralement. Cela aurait pu compenser les pertes sur d'autres investissements. Au cours des dernières décennies, cette corrélation négative avec les actifs à risque a bien servi de nombreux acteurs du marché.

Sur ce point, la tendance observée pour les obligations d'Etat européennes en 2020 est inhabituelle. Depuis la mi-février, nous assistons à la plus grande catastrophe économique de l'histoire de l'après-guerre. Néanmoins, les obligations d'Etat allemandes, connues sous le nom de «Bunds» et largement considérées comme les investissements les plus sûrs au monde, se négocient à peu près au même niveau qu'il y a deux mois.

aussi rapidement une fois qu'ils deviennent négatifs.

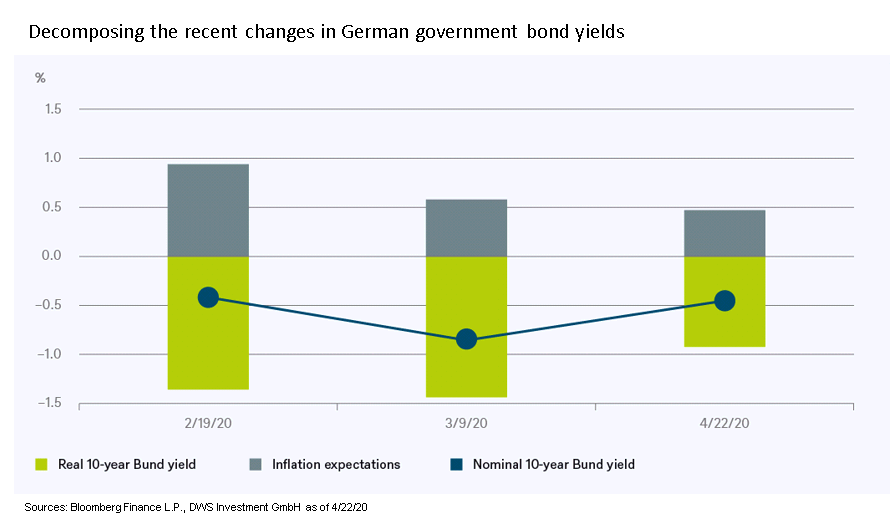

Bien entendu, les rendements des Bunds n'ont pas été complètement épargnés par la crise du coronavirus. A un peu moins de -0,9%, le rendement des bunds à 10 ans a atteint un nouveau creux le 9 mars. Depuis lors, cependant, les rendements ont de nouveau augmenté, parfois bien au-delà des niveaux d'avant la crise. Il est encore plus intéressant de savoir pourquoi les rendements se sont comportés ainsi. Les rendements nominaux peuvent être décomposés en deux composantes, à savoir les rendements réels et les anticipations implicites d'inflation. Comme le montre notre «Graphique de la semaine» ci-dessous, la baisse des rendements entre la mi-février et le début du mois de mars a été principalement causée par la chute des attentes sur l'inflation. Toutefois, la hausse depuis lors a été alimentée par l'augmentation des rendements réels. Selon la théorie économique, les rendements réels devraient refléter les attentes de croissance (réelle). Cela signifierait que le marché a actuellement une vision plus optimiste des perspectives de croissance par rapport au début du mois de février.

Comment interpréter ces évolutions? D'une part, les rendements obligataires ne semblent pas chuter aussi rapidement une fois qu'ils deviennent négatifs, explique Joern Wasmund, responsable des titres à revenu fixe chez DWS. Toutefois, cela ne suggère pas nécessairement l'existence d'une limite inférieure absolue, en dessous de laquelle les rendements ne peuvent jamais baisser. Après tout, les expériences de ces dernières années ont appris aux acteurs du marché et aux économistes à ne jamais dire «jamais». Cependant, les éléments les plus importants pour l'évolution des taux d'intérêt sont les actuels et futurs plans d'achat des banques centrales. Ces plans limitent la liberté de manœuvre des acteurs du marché et rendent ainsi les prévisions classiques sans fondement. Les prévisions de taux d'intérêt deviennent ainsi des prévisions sur le comportement des banques centrales.