Cette prochaine décennie sera marquée par les discussions qui concernent les émissions de carbone en raison d’incitations économiques.

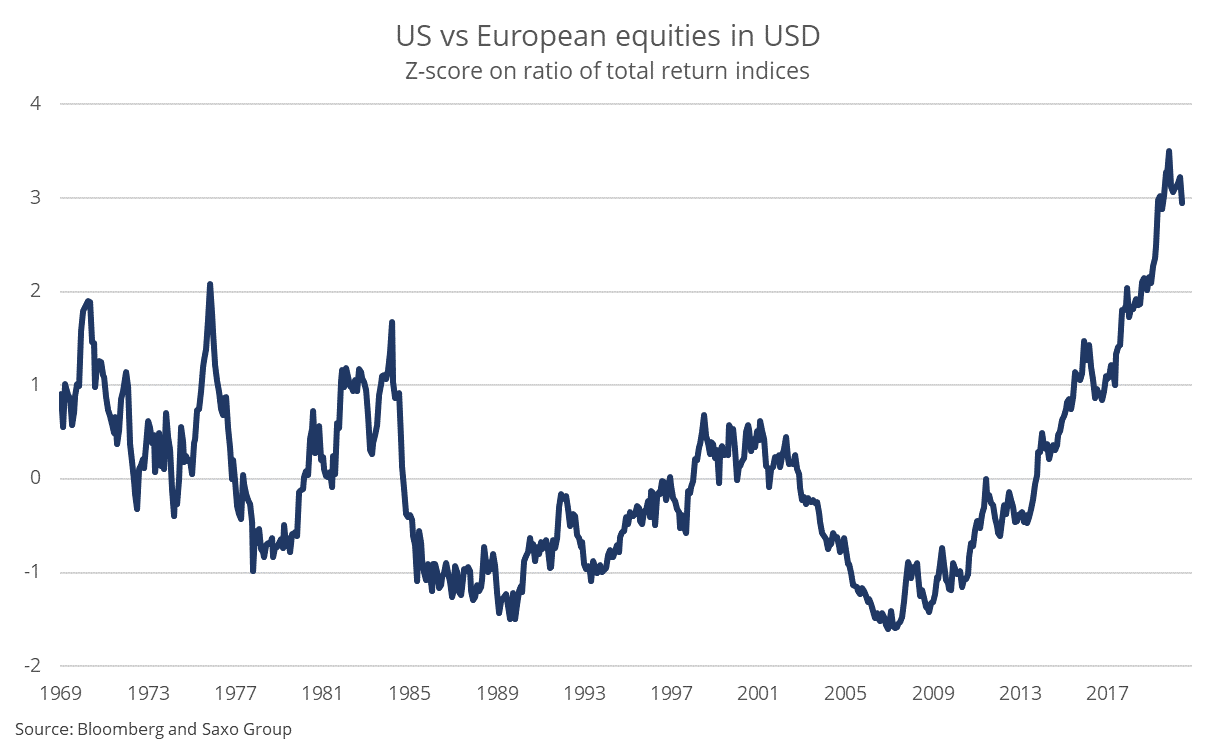

Les actions européennes ont constamment sous-performé les actions américaines depuis fin 2007, lorsque deux grands courants ont pris de l’ampleur. Si l’effet d’entraînement de la numérisation a été porté par les entreprises américaines, l’Europe a été la plus durement touchée par la Grande Récession de 2008 qui a conduit à des années d’austérité budgétaire et à une grave crise de l’euro. D’ici une quinzaine d’années, le monde sera à la croisée des chemins. Cette prochaine décennie sera marquée par les discussions qui concernent les émissions de carbone et le changement climatique en raison d’incitations économiques, forçant le monde entier à accélérer de manière agressive sa décarbonation. C’est à la fois une opportunité et un défi, non seulement pour les sociétés, mais aussi pour les investisseurs en actions.

L’Europe a perdu le leadership de la numérisation au profit des États-Unis, les plus grandes entreprises mondiales dans les domaines des logiciels, des réseaux sociaux, des moteurs de recherche, du commerce électronique, de la cybersécurité et des semi-conducteurs étant toutes basées aux États-Unis. La transformation verte des prochaines décennies est la plus grande réorganisation de notre société depuis l’ère industrielle. Elle propulsera nos économies dans un avenir plus vert et plus durable à long terme. C’est le prochain grand vecteur technologique, et c’est la dernière chance qu’a l’Europe de ne pas se laisser distancer par les États-Unis et la Chine.

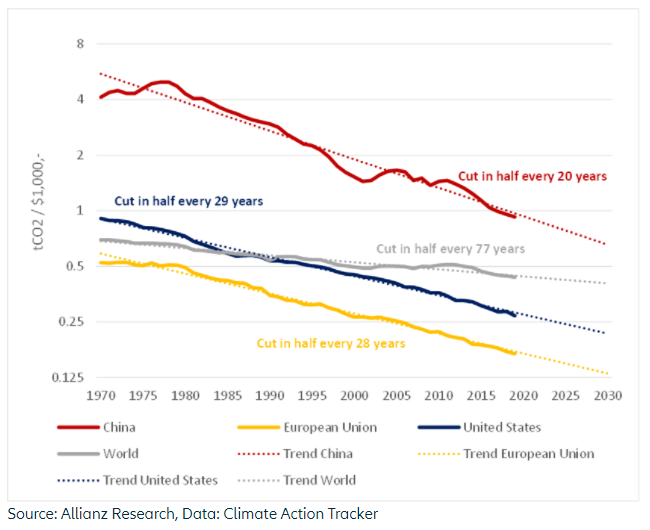

Depuis 1990, l’Europe est le seul continent à avoir réduit ses émissions de carbone, tandis que celles des États-Unis sont inchangées, bien que la tendance récente soit à la baisse, et que la Chine a considérablement augmenté ses émissions de carbone après que le monde y ait externalisé sa capacité de fabrication. En termes d’efficacité énergétique, on estime que l’UE génère 1 dollar de PIB avec 25% d’émissions de carbone en moins que les États-Unis et 85% de carbone en moins que la Chine. L’Europe a occupé la première place en tant que productrice d’énergie renouvelable (capacité installée) jusqu’en 2014, date à laquelle la Chine l’a dépassée en donnant la priorité au solaire. L’Europe reste cependant en tête de la production éolienne et demeure bien placée en termes de technologies vertes, car le marché intérieur et le soutien gouvernemental y sont plus importants que partout ailleurs.

Les trois plus grandes sources d’émissions de carbone en Europe, selon l’Agence européenne pour l’environnement, sont l’approvisionnement énergétique, l’industrie et les transports. L’Europe s’est fixée des objectifs ambitieux en matière d’adoption des véhicules électriques et de subventions pour une énergie propre. Ces mesures sont bonnes pour la décarbonation, mais selon les experts, ce sont les plus abordables contrairement à d’autres. Par exemple, l’acier et le béton sont des matériaux de construction essentiels, mais très difficiles à produire d’une manière moins gourmande en carbone. Les technologies futures pourraient changer la donne, mais en attendant, la technologie de capture du carbone est la seule solution aux émissions de carbone dans notre industrie. Cette technologie est actuellement coûteuse, si bien qu’une réglementation forcée de la capture du carbone renchérirait la production de nombreux biens, d’où une hausse potentielle de l’inflation.

Le système d’échange de quotas d’émission de l’UE est un système conçu pour inciter les entreprises à être plus économes en carbone, mais comme l’UE l’a bien compris, il ne peut pas fonctionner de manière isolée. Les entreprises européennes se contentent d’installer leur production en dehors de l’UE et d’importer les biens d’équipement finaux, par conséquent, l’UE prépare donc une taxe carbone aux frontières. Ce mécanisme imposera des taxes sur les biens produits dans les pays à forte intensité de carbone, les obligeant à devenir plus verts ou à réduire leur production.

À l’ère des troubles sociaux et des démocraties sous pression, le monde développé a besoin d’une identité partagée. La décarbonation et le nationalisme sont potentiellement de puissantes idées politiques, de gauche comme de droite qui pourraient soutenir une identité partagée et propulser la société dans une nouvelle direction: vers moins de tensions sociales et vers une prospérité européenne.

Fin 2019, nous avons rédigé une note de recherche sur la transformation verte et déclaré qu’il s’agirait de l’un des thèmes les plus importants des marchés boursiers au cours des prochaines décennies. A l’instar de la révolution numérique, les grandes entreprises d’aujourd’hui seront celles qui, demain, résoudront nos problèmes environnementaux. Le défi, énorme et très coûteux, sera à l’origine très probablement d’entreprises de technologies vertes d’envergure internationale.

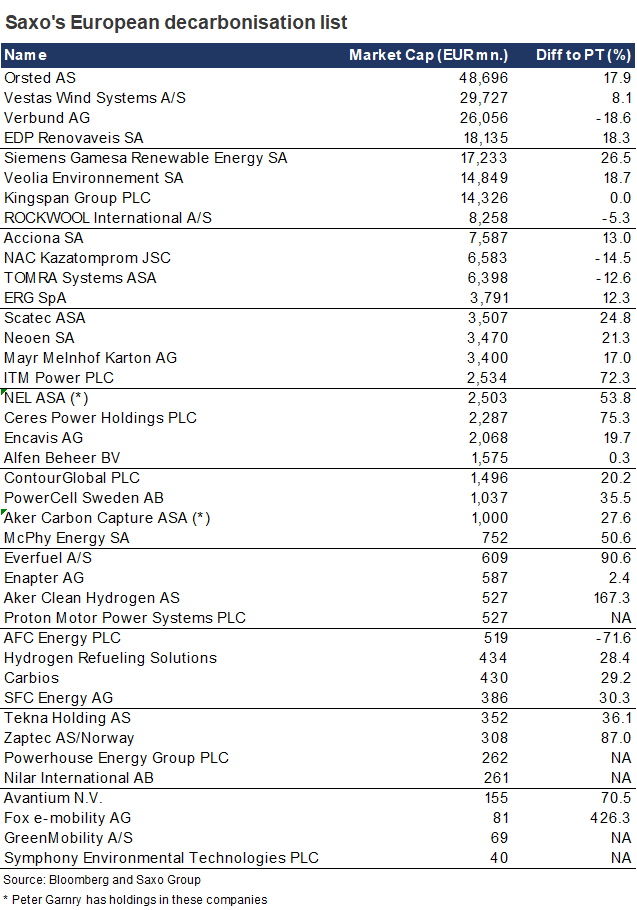

Les opportunités d’investissement disponibles dans le secteur des technologies vertes sont encore limitées pour les investisseurs, cependant, on observe une hausse des introdructions en bourse dans ce secteur car ces sociétés doivent lever des fonds propres afin de développer ces technologies. Nous avons réussi à trouver 40 entreprises européennes dans les technologies vertes qui, de différentes manières, offrent une exposition aux politiques de décarbonation de l’UE à l’horizon 2050. Ces entreprises couvrent les secteurs de l’éolien, du solaire, de l’hydroélectricité, des piles à combustible, du bioplastique, des services de partage de véhicules électriques et des stations de recharge, ainsi que des matériaux recyclés, des matériaux d’isolation pour une meilleure efficacité énergétique dans les logements, de l’extraction d’uranium (en partant du principe que l’UE désignera l’énergie nucléaire en tant que technologie verte) et du stockage d’énergie.

Nous n’avons pas d’opinion et ne fournissons aucune recommandation d’investissement en faveur des entreprises de notre liste «décarbonation». Nous montrons plutôt la distance en termes de pourcentage par rapport à l’objectif de prix du consensus actuel; les investisseurs peuvent alors appliquer leur propre «due dilligence». Il est important de noter que les valeurs du secteur de la transition verte ont connu une forte volatilité cette année. S’agissant d’un thème d’investissement de long terme, les investisseurs doivent être patients et préparés à la volatilité.

Le principal risque dans le thème de la décarbonation en Europe réside avant tout dans les valorisations des actions, car les investisseurs ont fortement anticipé l’avenir dans toutes les entreprises ayant un profil de technologie verte. Qui dit valorisation élevée des actions au point de départ de l’investissement, dit généralement rendements plus faibles à terme, les investisseurs doivent donc être prudents lorsqu’ils investissent dans la transformation verte. De nombreuses technologies vertes arrivent à maturité, mais il existe encore des incertitudes quant aux technologies qui seront les grandes gagnantes, les investisseurs doivent donc s’attendre à ce que de nombreuses entreprises échouent à répondre à la croissance et aux attentes. Les prix des matières premières et les taux d’intérêt plus élevés sont également de gros risques pour les actions de transformation verte, car ils réduisent potentiellement la rentabilité à moins que les entreprises vertes ne puissent répercuter les coûts plus élevés des intrants.

La course accélérée vers une société verte à tous les niveaux poussera notre monde physique et nos technologies dans ses retranchements. La transformation verte sera le principal contributeur aux pressions inflationnistes au cours des prochaines décennies, combinée bien sûr à la délocalisation de la production en provenance d’Asie et à l’urbanisation dans le monde en développement. En plus de cela, les énormes inégalités de richesse et de revenus seront compensées par des politiques favorisant les marchés du travail par rapport aux marchés des capitaux, ce qui entraînera une croissance des salaires médians plus élevée et une demande dans l’économie soutenant à nouveau les pressions inflationnistes.

La croissance de l’inflation sera le fruit de la relance américaine qui entraînera très probablement une baisse du dollar. Lors des précédents cycles de faiblesse du dollar américain, les actions européennes et des marchés émergents ont fait mieux que les actions américaines, mais il existe d’autres raisons de surpondérer l’Europe. Les valorisations des actions sont plus attractives et les actions américaines n’ont jamais surperformé les actions européennes autant qu’elles l’ont fait depuis 2007. Cette période a coïncidé avec une croissance supérieure à la valeur et des taux d’actualisation en baisse rapide sur les flux de trésorerie.

Les actions européennes ont commencé à surperformer les actions américaines à compter de début novembre 2020, lorsque Pfizer a annoncé l’efficacité de son vaccin à ARN messager. L’annonce du vaccin marque pour le moment un tournant pour les taux d’intérêt, les anticipations d’inflation et les actions «value». Ces tendances profitent aux actions européennes car elles présentent généralement une durée de flux de trésorerie inférieure à celle des actions américaines, une pondération plus élevée des valeurs financières et des autres secteurs cycliques. Mais tous les facteurs ci-dessus pourraient s’avérer faux; dans ce cas, qu’est-ce qui pourrait encore conduire à une surperformance européenne? La révolution des technologies vertes est l’occasion pour l’Europe de dominer un important vecteur technologique du futur et de reprendre sa place sur les marchés boursiers mondiaux.