Même en laissant de côté le succès récent de Nvidia, on peut se demander pourquoi Intel, apparemment similaire, ne suit pas le rythme. Si l’on considère que le Nasdaq 100 a augmenté d’environ 31% au cours des 12 derniers mois, on peut même dire qu’Intel est à la traîne.

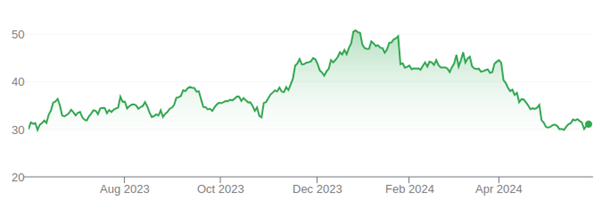

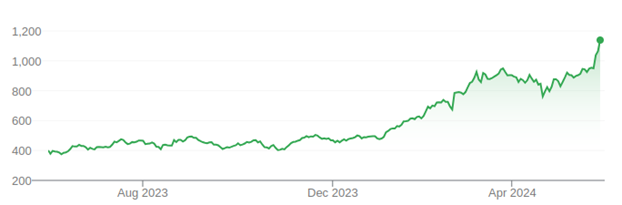

Performances d’Intel vs Nvidia sur 12 mois

Au cours de l’année écoulée, le cours de l’action Intel est resté relativement stable:

Source: Google Search

Alors que celui de Nvidia a décollé comme une fusée:

Source: Google Search

Des cousins, mais pas des jumeaux

Comme nous le savons tous, Nvidia et Intel sont toutes deux de grandes entreprises de semi-conducteurs. Cela a toutefois donné une fausse impression d’équivalence.

Tout d’abord, Intel fabrique des puces semi-conducteurs. Nvidia est une entreprise «fabless», ce qui signifie en langage technique qu’elle externalise ses fonctions de production. Par conséquent, le modèle commercial de Nvidia tourne autour de la conception et de la commercialisation de puces, ainsi que de la fourniture de services de soutien tels que l’écriture de logiciels qui permettent à ses processeurs sophistiqués d’opérer leur magie.

Cela signifie, entre autres, que le capital de Nvidia est plus susceptible d’être immobilisé dans la propriété intellectuelle que dans les usines. Cela implique également qu’Intel contrôle beaucoup mieux la chaîne d’approvisionnement qui achemine physiquement ses produits jusqu’à ses clients.

Plus important encore, surtout pour ceux qui pensent que le ratio actuel prix/bénéfice de Nvidia ne peut pas être maintenu plus longtemps, Intel n’est pas un cheval de bataille comme son rival plus prestigieux. Une grande partie de la renommée et des revenus de Nvidia repose sur sa capacité à appliquer la même technologie à des problèmes et des marchés différents.

Intel, en revanche, dispose d’une large gamme diversifiée de produits matures. Ses solutions s’appliquent dans de nombreux domaines, des machines à laver aux systèmes de contrôle industriel en passant par les cartes mères d’ordinateurs et ne devrait donc pas disparaître du jour au lendemain.

Nvidia, en revanche, vit à la pointe de la technologie. Nombre de ses sources de revenus ont une demi-vie qui se mesure en mois. Il doit s’agir d’un marché fascinant et passionnant tant que l’on est en tête du peloton. Malheureusement, il n’y a aucun moyen pour une entreprise d’assurer la pérennité de sa prééminence dans de telles conditions.

Les deux modèles d’entreprise ont leurs avantages et ont certainement porté leurs fruits. Toutefois, il serait intellectuellement paresseux d’exagérer les similitudes entre ces deux entreprises ou de considérer chaque mouvement sur les marchés de la haute technologie comme une bataille Nvidia contre Intel.

Intel est-il actuellement sous-évalué?

Le ratio cours/bénéfice d’Intel se situe actuellement autour de 30. Il a connu un pic important à la fin de l’année 2023, lorsqu’il semblait qu’une série de problèmes de développement et de décisions discutables en matière de produits avaient pris fin.

Historiquement, le ratio C/B de cette société se situe en moyenne autour de 10, ce qui indique que de nombreux investisseurs voient aujourd’hui d’un bon œil les perspectives de ce titre. En particulier, la marge d’exploitation d’Intel devrait augmenter à l’avenir.

D’un autre côté, les derniers résultats de l’entreprise se sont avérés décevants. Selon votre degré d’optimisme, vous pouvez considérer cela comme un signe avant-coureur ou comme une occasion de faire une bonne affaire.

La situation actuelle

Bien qu’il existe des obstacles techniques importants à l’amélioration des performances des processeurs destinés à l’IA et à l’informatique conventionnelle, les fabricants de semi-conducteurs commencent déjà à parler de puces dont la taille des composants est mesurée en angströms plutôt qu’en nanomètres.

Intel, grâce à sa connaissance des techniques de fabrication avancées, est bien placée pour devancer ses concurrents dans ce type d’environnement. En outre, elle est présente dans presque tous les domaines de l’informatique. Nvidia, en revanche, n’est exceptionnellement douée que pour une seule chose: concevoir des puces capables d’effectuer des opérations compliquées sur de grandes quantités de données, très rapidement.

Quel que soit votre enthousiasme pour l’avenir de l’IA, vous devez savoir que la croissance actuelle de la demande en matériel informatique, qui rend tout cela possible, va forcément ralentir à un moment ou à un autre. À moins d’un événement imprévu, cela ne détruira certainement pas Nvidia, mais cela pourrait freiner l’enthousiasme des investisseurs à l’égard de ce titre.

Dans le même temps, le généraliste Intel pourra toujours compter sur une part importante de l’industrie des semi-conducteurs, qui pèse 400 milliards de dollars. En fait, sa part de marché pourrait augmenter au fur et à mesure que de nouvelles innovations sortent de la planche à dessin et arrivent sur le marché. L’avenir de Nvidia semble également prometteur, à condition que les choses continuent de se dérouler comme elles l’ont fait au cours des 18 derniers mois.