Des fonds traditionnels aux ETF il n’y a qu’un pas. C’est en tout cas ce que vient de démontrer le gérant de fonds américain Dimensional Fund Advisors.

.jpg)

L’industrie des ETF (Exchange Traded Funds) est en plein boom, ayant enregistrée des entrées de capitaux records année après année. Une tendance qui ne montre aucun signe d’essoufflement puisque qu’au cours des 15 derniers mois, les collectes par les fonds ETF ont été de 900 milliards de dollars aux Etats-Unis alors que les fonds communs de placement ont quant à eux subi des remboursements de parts pour un montant quasi équivalent.

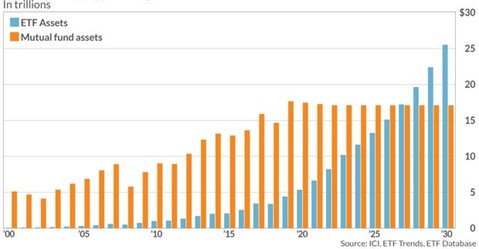

Dave Nadig, de ETF trends, est l’un des pionniers de l’industrie. D’après ses prévisions, les actifs sous gestion des ETF devraient dépasser ceux des fonds traditionnels d’ici à 2027 (cf. graphique ci-dessous).

Lorsque les tous premiers «trackers» ont été lancés dans les années 1990 (souvenez-vous du SPDR S&P 500 en 1993), les ETF étaient avant tout considérés comme des outils de réplication des principaux indices actions ou obligataires. Cependant, les gérants d’actifs spécialisés sur les ETF sont constamment en train de se réinventer. De nouveaux indices ne cessent d’être créés; il existe désormais davantage d’indices que d’actions cotées. Les ETF «smart beta» ont permis d’attirer une clientèle plus sophistiquée alors que les ETF thématiques drainent une base toujours plus large d’épargnants. Alors que les ETF n’étaient autrefois que de purs produits de gestion passive, de nombreux ETF sont désormais gérés de manière active. Ils permettent aux gérants d’offrir aux investisseurs le meilleur des deux mondes: un outil simple, liquide, à faible couts mais dont la performance par rapport à l’indice peut être améliorée via un processus de gestion active.

à de nombreux gérants issus de la gestion de fonds traditionnels.

Une nouvelle étape dans l’innovation fut franchie en 2020 avec l’arrivée des ETF actifs non transparents (parfois appelés « semi-transparents ») – les ANT en anglais (pour «Active Non Transparent»). Il s’agit d’offrir une structure d’ETF dédiée à des gérants actifs qui ne souhaitent pas révéler l’intégralité de leur processus de gestion ou la composition de leurs portefeuilles. Cette structure permet d’attirer les compétences de gérants sophistiqués vers les ETF – un mouvement perçu par certains comme une nouvelle étape dans la démocratisation de la finance.

Ce nouveau type de structure - que cela soit sous une forme semi-transparente ou transparente - plait beaucoup à de nombreux gérants issus de la gestion de fonds traditionnels (et donc de la gestion dite active). L'une des plus grandes «success stories» de 2020 est d’ailleurs à mettre au crédit de l’un des gestionnaires les plus transparents des marchés financiers, Cathie Wood d'Ark Invest. Son immense succès commercial ne laisse pas les compétiteurs indifférents et a participé à la genèse d’un nouveau phénomène - celui de la transformation de fonds de placement traditionnel en ETF.

Le mois dernier, le gérant américain Dimensional Fund Advisors (640 milliards d’actifs) a converti quatre des ses fonds communs de placement en ETF. Il s’agit de stratégies de gestion active sur les actions américaines mais aussi actions émergentes. Deux autres fonds devraient subir le même sort dans quelques mois.

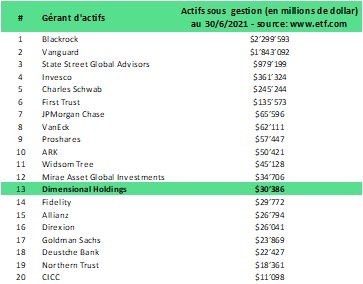

Ce n’est pas la première fois qu’un tel transfert a lieu. Les gérants Adaptive Investments et Guinness Atkinson avaient emprunté le même chemin pour certains de leurs fonds plus tôt dans l’année. Mais les montants sous gestion sont cette fois-ci beaucoup plus conséquents. Alors que les gérants mentionnés ci-avant n’avaient transférés que quelques centaines de millions, les quatre fonds de DFA détiennent près de 30 milliards d’actifs. Conséquence immédiate de cette conversion: dans le classement des gérants ETF en fonction des actifs sous gestion, DFA passe de la 50e à la 13e place (cf. tableau ci-dessous).

La taille est bien entendu un critère très important pour devenir rentable dans l’industrie des ETF. Ces instruments se différencient par des frais de gestion très bas et les gérants n’ont la possibilité d’amortir les coûts fixes qu’en atteignant des tailles par ETF qui dépassent souvent le milliard de dollar en actifs sous gestion – voir même beaucoup plus sur les segments les plus compétitifs.

Seuls quelques géants sont aujourd’hui rentables – il s’agit notamment des premiers entrants tels que Vanguard, Blackrock (iShares) et State Street. D’autres ont eu beaucoup moins de succès dans cette branche. Par exemple, Franklin Templeton a lancé son premier ETF en 2013, mais n'a toujours pas franchi la barre des 10 milliards de dollars (même en combinant les actifs sous gestion des ETF acquis suite à la fusion avec Legg Mason).

ne sont pas encore détenus par de grands groupes.

Les leaders sont donc au bénéfice de barrières à l’entrée très importantes. Et pour les gérants d’actifs souhaitant se faire une place dans cette industrie, il n’existe pas beaucoup de possibilités.

L’une d’entre elle consiste à acheter une marque établie et de la faire grandir. C’est la stratégie qu’a suivie à l’époque Invesco en achetant PowerShares ou Mirae via l’acquisition de Global X.

Mais le vivier de cibles potentielles est très limité. Aujourd’hui, seuls deux ou trois acteurs de taille décente ne sont pas encore détenus par de grands groupes.

Autre stratégie possible pour les gérants d’actifs établis: lancer une marque dédiée. C’est la tactique mise en place avec un certain succès par Northern Trust en lançant FlexShares. Dans ce cas précis, une grande partie des actifs provient des clients existants de la maison mère. C’est d’ailleurs une condition sine qua non pour que les ETF aient un jour une chance d’atteindre la taille critique.

Outre ces deux options, la conversion de fonds placement traditionnels en ETF est donc la seule possibilité restante – et potentiellement celle qui possède la meilleure chance de succès.

Le tournant stratégique opéré par DFA pourrait donc faire des émules.

Parmi les gérants d’actifs susceptibles d’envisager une stratégie identique: ceux qui ont déjà des ETF dans leurs gammes tout en n’ayant pas encore la taille critique. Selon le site www.etf.com, Franklin Templeton, T. Rowe Price et Columbia pourraient se laisser tenter par une telle opération – en tout cas sur certains de leurs fonds.

Il s’agit pour ces gérants de s’adapter aux préférences de la nouvelle génération. En effet, les données démographiques montrent que les investisseurs de moins de 40 ans sont beaucoup plus attirés par les ETF que par les fonds communs de placement traditionnels. Pour certains observateurs, les «purs» gérants de fonds de placement traditionnels pourraient même disparaitre dans les dix ans qui viennent. Il s’agit donc d’adapter sa gamme de produits à ce nouveau paradigme.