L’année 2025 touche à sa fin. Entre le retour historique de Donald Trump à la présidence, le choc tarifaire du «Liberation Day», la percée de l’IA, la forte volatilité du bitcoin, et la remontée fulgurante des marchés, l’année a été particulièrement mouvementée. Voici dix faits marquants à retenir.

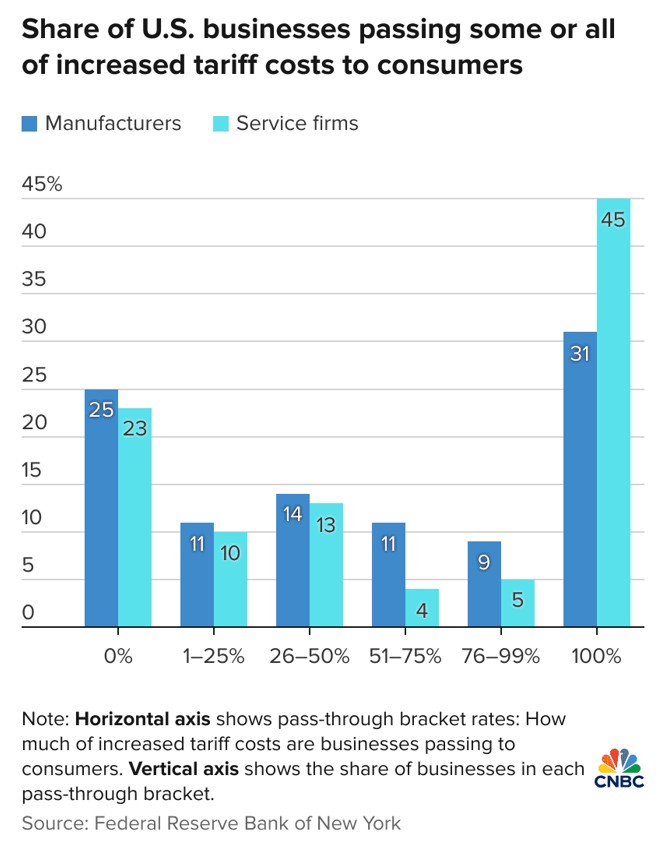

Graphique #1: Les tarifs américains répercutés sur les consommateurs

L’année a été fortement influencée par les tarifs imposés par le président Trump à la quasi-totalité des pays lors du «Liberation Day» le 2 avril. Le taux le plus notable a visé la Chine, d’abord frappée par un tarif de 34%, avant une escalade portant certains droits jusqu’à 125%. Les deux pays ont récemment conclu un accord ramenant le tarif effectif moyen sur les importations chinoises aux États-Unis à 29,3%.

La Suisse n’a pas été épargnée, avec un tarif de 31% annoncé en avril ensuite relevé à 39% le 1er août. Trump a récemment annoncé une réduction à 15%, comparable à celui appliqué aux partenaires européens.

Les effets macroéconomiques aux États-Unis se sont révélés conformes aux anticipations des économistes. Depuis avril, l’inflation sous-jacente américaine n’a fait qu’augmenter. Selon les estimations de TBL, entre 61% et 80% des nouveaux tarifs ont été répercutés sur les prix à la consommation. Les prix à l’import en dollars (hors tarifs) ont augmenté depuis le début de l’année, tandis que ceux libellés en devises étrangères ont reculé. Cela montre que les exportateurs étrangers ne baissent pas leurs prix pour compenser les tarifs. Ce sont principalement les consommateurs américains qui en supportent le coût.

Source: CNBC

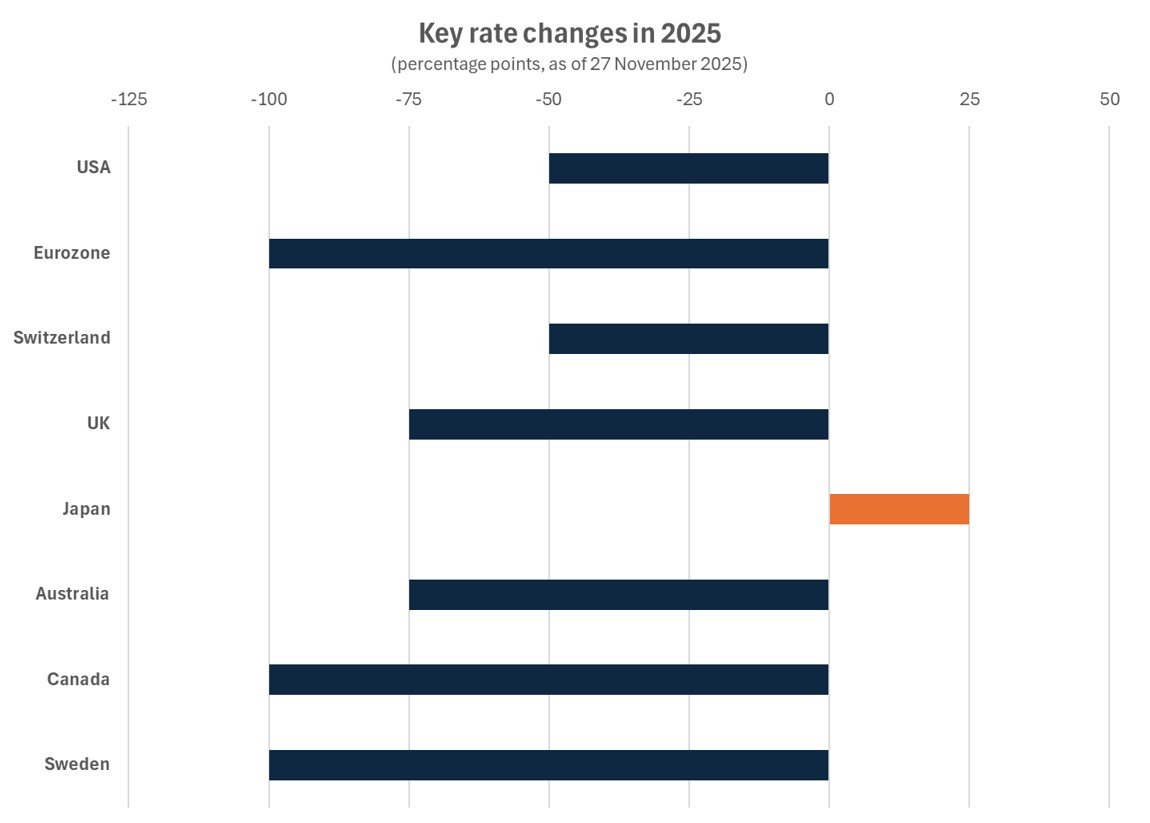

Graphique #2: La plupart des banques centrales ont engagé un cycle de baisse des taux

La Réserve fédérale américaine a procédé en septembre à sa première baisse de taux de l’année. Une nouvelle réduction a suivi en octobre, ramenant le taux directeur dans une fourchette cible de 3,75% à 4%. La Fed a également annoncé la fin du resserrement quantitatif dès décembre, mettant un terme à la réduction de la taille de son bilan.

De l’autre côté de l’Atlantique, la Banque centrale européenne a abaissé ses taux à quatre reprises cette année, ramenant le taux de la facilité de dépôt de 3% à 2%. Depuis juin, l’institution maintient ses taux inchangés, l’inflation de la zone euro évolue désormais près de l’objectif de moyen terme de 2%.

Au Royaume-Uni, la Banque d’Angleterre a procédé à trois baisses de taux en 2025 (-75 pb), ramenant son taux directeur à 4,00%. La Banque nationale suisse (BNS) a mené l’assouplissement le plus marqué parmi les économies avancées, abaissant son taux directeur à 0% en juin. Ce retour à une politique de taux zéro s’explique par des pressions déflationnistes, mais aussi par la nécessité d’enrayer l’appréciation du franc suisse, en hausse de 11% face au dollar.

La Banque populaire de Chine a pour sa part maintenu une posture modérément accommodante. Elle a baissé son taux directeur et réduit le ratio de réserves obligatoires, injectant plus de 1,3 trillion de RMB dans l’économie.

À l’inverse, la Banque du Japon a poursuivi sa normalisation monétaire, procédant en janvier à une hausse de 25 pb qui porte son taux directeur à 0,5%, son plus haut niveau depuis 17 ans.

Source: Banque Syz

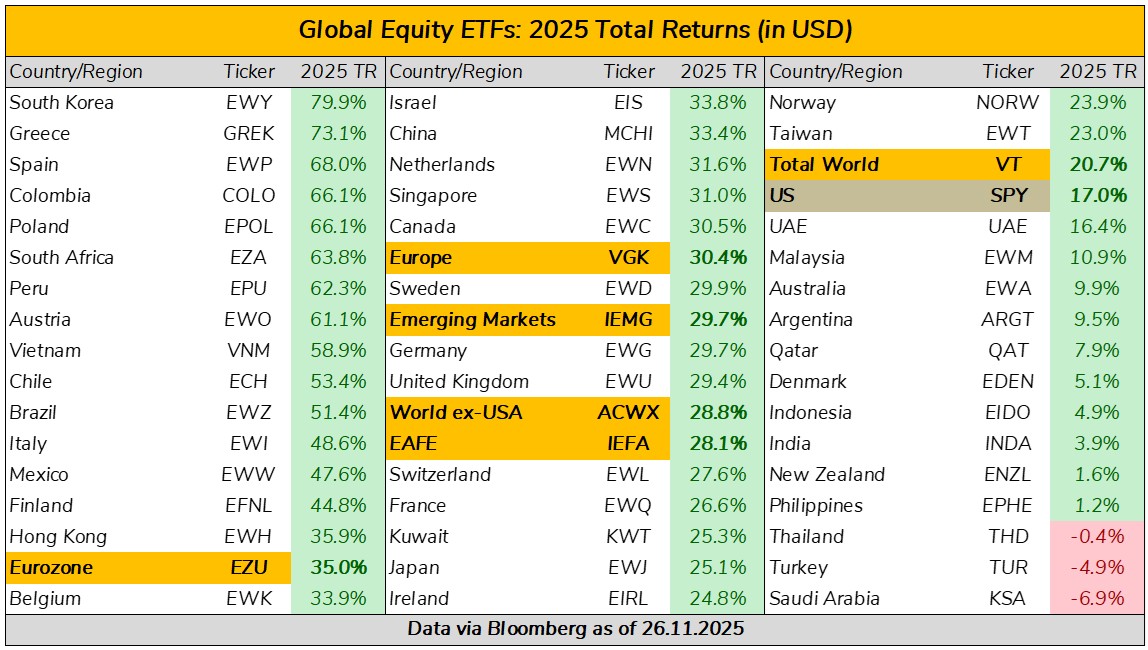

Graphique #3: La Corée du Sud et la Grèce, grands gagnants des marchés en 2025

La performance boursière mondiale affiche de fortes disparités. Quelques marchés de taille modeste ont enregistré des hausses spectaculaires, tandis que les grands indices développés ont connu des progressions beaucoup plus mesurées. La Corée du Sud, la Grèce, l’Espagne, la Colombie et la Pologne dominent le classement, avec des gains entre 65 et 80%, portés par une amélioration du contexte macroéconomique et d’importants flux domestiques. En Corée du Sud, l’envolée s’explique notamment par l’optimisme autour des semi-conducteurs dopés par l’IA et par d’importantes réformes de gouvernance d’entreprise.

Les expositions plus diversifiées, EAFE (+28,1%), World ex-US (+28,8%), et marchés émergents (+29,7%), ont délivré des performances solides, alors que la baisse du dollar a pesé sur la performance relative du S&P 500 (+17%).

Source: Charlie Bilello

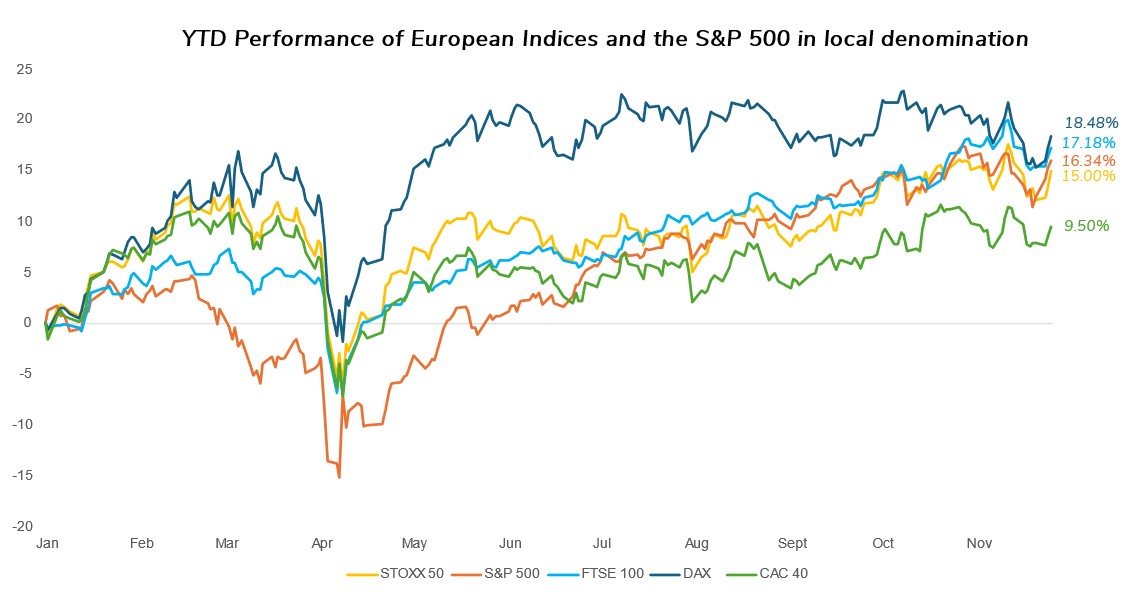

Graphique #4: Le retour des actions européennes

L’EURO STOXX 50 a entamé 2025 avec un dynamisme rare, surpassant momentanément le S&P 500 et enregistrant l’un de ses meilleurs débuts d’année depuis plusieurs décennies. L’embellie a toutefois été de courte durée. L’instabilité politique en France, la faiblesse persistante de l’économie allemande et une nouvelle vague de révisions baissières des bénéfices ont entraîné un retour à la sous-performance à la mi-année (en monnaie locale).

La donne a changé au second semestre. L’injection de liquidité par la BCE, la désinflation marquée, la mise en œuvre tardive du soutien budgétaire allemand et un redressement de la demande domestique chinoise ont solidifié le socle macroéconomique européen. Après sept mois de consolidation, le couple rendement/risque s’est nettement amélioré.

Il convient toutefois de souligner que cette analyse est menée en devise locale. En dollars, la zone euro a surperformé les États-Unis tout au long de l’année (voir Graphique #3).

Source: Bloomberg

Graphique #5: Le cercle vertueux de l’IA

L’intelligence artificielle a été le thème gagnant de l’année, propulsant les indices technologiques vers de nouveaux sommets malgré un environnement économique peu porteur. La capitalisation de Nvidia a brièvement dépassé les 5 000 milliards de dollars en octobre (+30,3% YTD). Son ascension a irradié l’ensemble de l’écosystème: TSMC (+35%), AMD (+78%), Broadcom (+71%), un Intel en plein renouveau (+82%) ou encore Seagate (+215%).

Cette dynamique s’est étendue à toute la chaîne de valeur de l’IA, notamment avec la multiplication des projets de datacenters. Par exemple, le projet Stargate, annoncé en janvier, une coentreprise entre OpenAI, Oracle, SoftBank et MGX, prévoit d’investir 500 milliards de dollars en quatre ans pour bâtir les infrastructures d’IA aux États-Unis. Selon Data Corp, les investissements mondiaux liés à l’IA ont avoisiné 430 milliards de dollars en 2025. L’ampleur des besoins a poussé plusieurs grands acteurs à émettre des obligations IA. Meta, par exemple, a levé 30 milliards de dollars, attirant le plus important carnet d’ordres jamais enregistré. Les fournisseurs de GPU-cloud ont eux aussi bondi, CoreWeave a gagné plus de 85%.

S’agissant des applications, OpenAI a clôturé l’année avec une valorisation de 500 milliards de dollars, devenant ainsi l’entreprise privée la plus valorisée au monde. Les géants technologiques ont intégré l’IA au cœur de leurs produits: Apple avec Apple Intelligence, Tesla avec FSD et Dojo, Alphabet avec Gemini, ou encore Meta. Les éditeurs logiciels comme Palantir (+120%) ont également profité de l’accélération de l’adoption en entreprise.

Comme l’a résumé Jensen Huang, PDG de Nvidia: «L’IA est désormais engagée dans un puissant cercle vertueux. De meilleurs modèles stimulent une adoption plus large, les profits financent d’immenses usines, et ces usines produisent à leur tour de meilleurs modèles.»

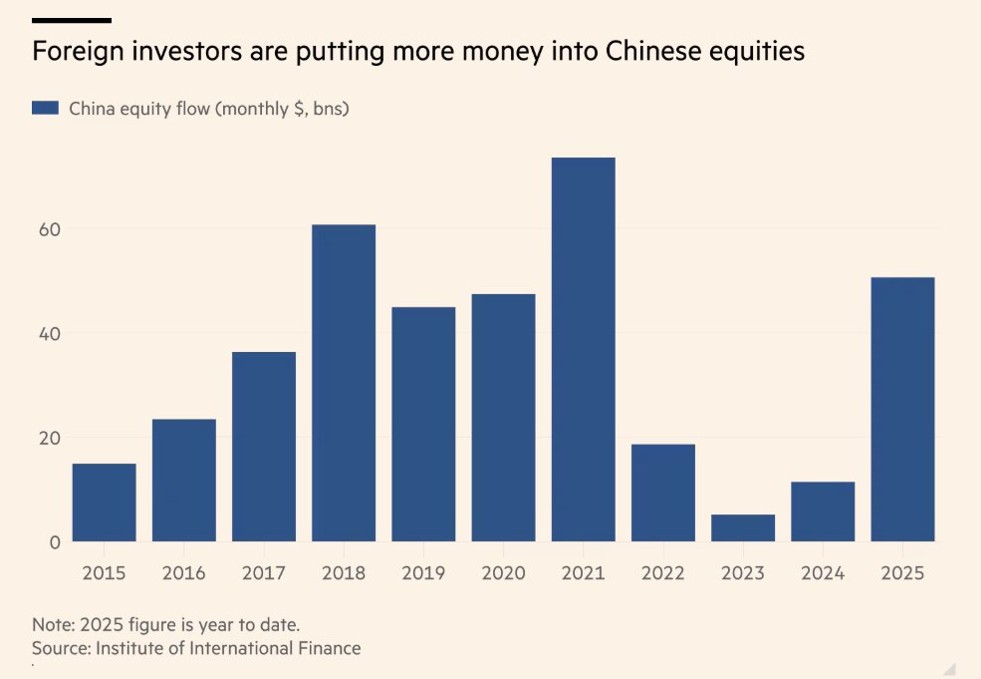

Graphique #6: La reprise tant attendue des actions chinoises

Les marchés actions chinois ont enfin retrouvé des couleurs cette année après plusieurs exercices difficiles, malgré une récente phase de consolidation. Depuis janvier, l’indice MSCI China, progresse de plus de 34%. La percée technologique de DeepSeek a ravivé l’intérêt pour le secteur numérique chinois et soutenu un redressement généralisé. Les achats d’actions chinoises par des investisseurs offshore ont atteint un pic de quatre ans, totalisant 50,6 milliards de dollars entre janvier et octobre, contre seulement 11,4 milliards en 2024.

Source: Financial Times

Graphique #7: Une année de déclin pour le dollar

Le dollar pondéré par les échanges commerciaux s’est replié d’environ 8% cette année, un mouvement qui devrait durer. Les États-Unis cumulent simultanément un déficit budgétaire massif et un déficit courant important. Lorsque les capitaux étrangers non couverts deviennent plus difficiles à attirer, l’ajustement passe mécaniquement par une baisse du prix des actifs américains ou par un affaiblissement de la devise, souvent les deux.

La dette publique totale atteint désormais 37 000 milliards de dollars. Si Donald Trump avait entamé son deuxième mandat en promettant une réduction de la dette et un assainissement budgétaire via le programme D.O.G.E, son «Big Beautiful Bill» a rapidement mis fin à ces ambitions. Le président continue de privilégier des investissements massifs dans la défense et les infrastructures productives, financés par davantage d’endettement plutôt que par une hausse des impôts. Pour alléger le poids réel de cette dette, l’administration semble s’appuyer sur une inflation plus élevée et sur un dollar structurellement plus faible.

Source: Bloomberg

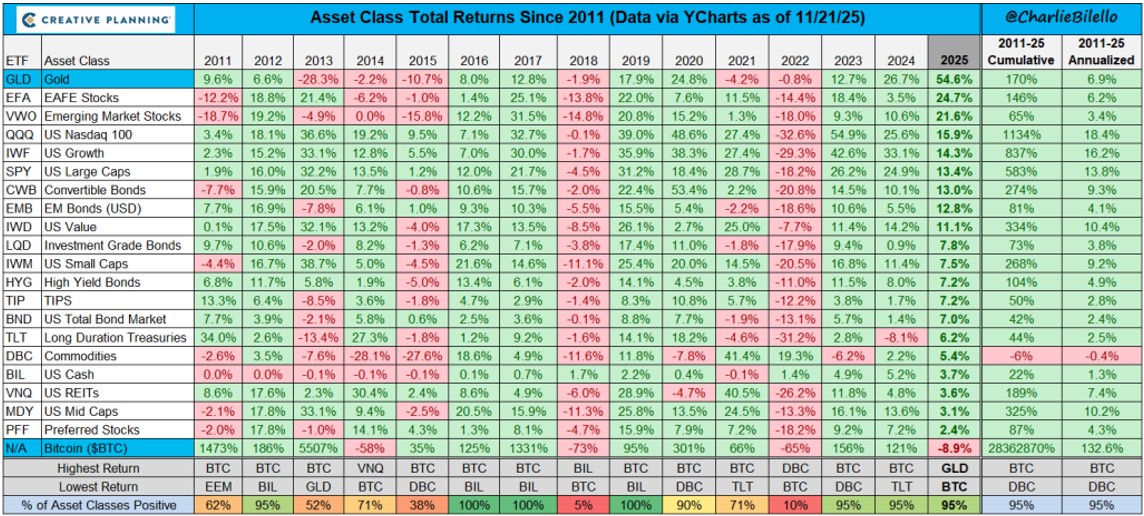

Graphique #8: L'or domine toutes les classes d'actifs en 2025

L'or a été l'actif le plus performant de 2025, atteignant un record historique de 4 355 dollars l'once et enregistrant un gain d'environ 57% YTD. Il s'agit de la meilleure performance annuelle du métal précieux depuis 1979. Cette envolée s’explique par des achats massifs des banques centrales cherchant à réduire leur dépendance au dollar, par un contexte géopolitique et politique tendu, et par les craintes d’une bulle liée à l’IA qui ont renforcé l’attrait pour les valeurs refuges. Les actions des sociétés minières aurifères ont surperformé le métal lui-même. L'indice NYSE Arca Gold Miners a bondi de +137,9%.

Source: Charlie Bilello

Graphique #9: Matières premières portées par les métaux précieux

Les métaux précieux ont affiché une performance exceptionnelle en 2025, avec des hausses de 58% pour l’or, 84% pour l’argent et 76% pour le platine. Les métaux industriels se sont également distingués parmi les segments les plus performants. L'indice LME a progressé d'environ 20%, porté notamment par un cuivre en forte hausse (27,5%) grâce aux perturbations minières persistantes, à l’optimisme autour de la demande énergétique liée à l’IA et aux anticipations de besoins accrus des énergies vertes.

Cela contraste avec les matières premières dans leur ensemble, puisque l'indice GSCI affiche une performance nulle, pénalisé par le segment de l'énergie. Cette baisse s'explique principalement par une offre abondante à un moment où la demande se contractait, sous l’effet du ralentissement chinois, de la stagnation économique en Europe et du fléchissement de l’activité manufacturière américaine.

Source: Bloomberg

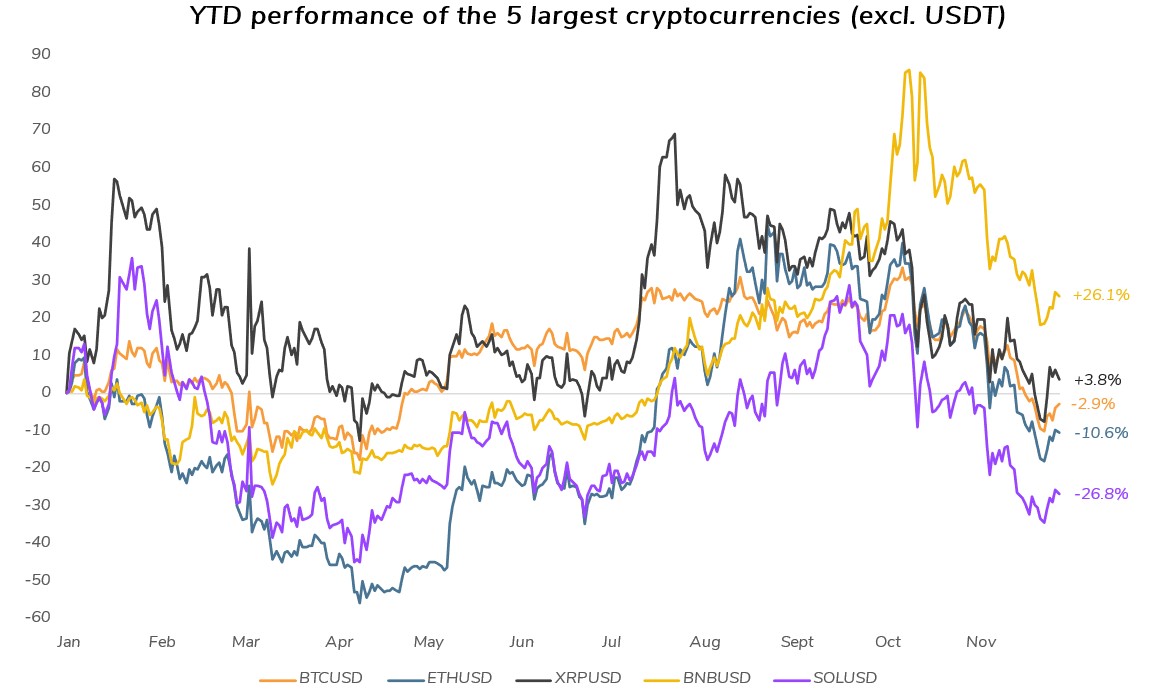

Graphique #10: Une année difficile pour les cryptomonnaies

Après une baisse de près de 30% entre janvier et avril, provoquée par les craintes liées aux droits de douane américains et au piratage de 1,5 milliard de dollars d'ether sur Bybit, le bitcoin a rebondi avec le “rallye de soulagement” des actions, atteint un nouveau sommet historique à 126'270 dollars en octobre, puis est retombé en dessous de son niveau d'ouverture annuel (-2,9% YTD au 27 novembre). Cela en fait l'actif majeur le moins performant cette année (voir Graphique #8), rompant avec son rythme habituel. Historiquement, le bitcoin a évolué selon des cycles nets de quatre ans, avec trois années de surperformance avant de devenir le moins performant la quatrième année. Cette fois-ci, le cycle s'est inversé prématurément. Le BTC a touché son plancher en 2022, mené le peloton en 2023 et 2024 comme prévu, mais a décliné en 2025, avec un an d'avance sur le calendrier.

Durant la phase haussière, le bitcoin s'est comporté comme un actif purement risqué à bêta élevé, affichant une forte corrélation avec le S&P 500, avant que l’incertitude autour des taux de la Fed et les peurs d’une bulle IA ne viennent peser sur le secteur. L’Ethereum a chuté d’environ 10%, et tandis que Solana signe la pire performance du top 5 (–27%), le Binance Coin affiche la meilleure (+26%), porté par une éventuelle cotation par Coinbase, la grâce présidentielle accordée à Changpeng Zhao, et la tokenisation par CMBI de son fond monétaire en dollar sur la BNB Chain. Dans le top 10, les plus mauvaises performances sont celles du Dogecoin (-52%) et de Cardano (-49%).

Source: Bloomberg