Michael Burry, l'homme qui a anticipé la crise des subprimes et réalisé plus de 800 millions de dollars pendant l'effondrement du système financier avertit désormais que les actions de l'intelligence artificielle constituent la prochaine bulle sur le point d'éclater. Il lance cet avertissement au moment même où il se retire des projecteurs. Le 10 novembre, l'enregistrement de son fonds d'investissement a été clôturé, selon les archives de la SEC, mettant fin à son obligation de déposer des déclarations réglementaires.

Introduction

Michael Burry est l'un des investisseurs les plus atypiques de sa génération. Né en 1971 et élevé à San José, en Californie, son histoire commence par l'adversité. À seulement deux ans, il perd son œil gauche des suites d'un rétinoblastome, une forme rare et agressive de cancer. L'œil de verre qu'il porte depuis est devenu l’un des premier signes de sa singularité. Malgré ce coup du sort, il excelle sur le plan académique, étudiant l'économie à l'Université de Californie à Los Angeles en parallèle de la médecine. Il effectue son internat en neurologie. Durant ses gardes à l'hôpital, il profitait des rares moments de répit pour publier des analyses boursières sur des forums en ligne. C'est ce travail qui a attiré l'attention de grands investisseurs, dont Joel Greenblatt, qui finira par le soutenir dans le lancement de Scion Capital en 2000.

Dès le départ, le style d’investissement de Burry était identifiable entre mille. Il avançait avec une indépendance totale, se moquant ouvertement du consensus. Sa «seule arme», comme il aimait le dire, était la recherche. Burry disséquait tout, rapports réglementaires, bilans, notes de bas de page, détails que la plupart des investisseurs ne regardaient même pas.

Son approche reposait sur les principes de l’investissement dans la valeur, hérités de Security Analysis de Benjamin Graham et David Dodd. Pour lui, un actif mal pricé finit toujours par revenir à sa valeur intrinsèque. Si une entreprise se traitait, selon lui, à une décote «aberrante» par rapport à ses fondamentaux, cela suffisait pour prendre position et attendre que le marché finisse par lui donner raison.

Cette approche a payé. Entre sa création le 1ᵉʳ novembre 2000 et juin 2008, Scion Capital a généré un rendement d’environ 489,34% net de frais, tandis que le S&P 500 progressait de moins de 3% sur la même période. Le profit brut du fonds s’est élevé à 726%.

The Big Short

En 2004, Michael Burry s’était forgé la réputation de repérer des risques que tout le monde ignorait, un trait qui lui valut de Warren Buffett le surnom de «Cassandre», en référence à la prophétesse condamnée à prédire des vérités que personne ne voulait entendre. Cette année-là, il tourne son attention vers les titres adossés à des créances hypothécaires. Burry les aborde comme les actions. Il lit chaque prospectus, décortique les pools de prêts ligne par ligne et remonte toute la mécanique des titrisations.

Son analyse révèle une faiblesse systémique. Les prêts hypothécaires à taux d’appel pratiquaient des taux artificiellement bas avant de bondir à des niveaux que les emprunteurs ne pouvaient clairement pas assumer. Les standards de souscription s’étaient effondrés. Les prêteurs validaient des crédits presque sans vérifier les revenus. Une large part de ces emprunts était subprime, accordée à des emprunteurs à la documentation fragile ou au crédit douteux. Pourtant, ces prêts étaient regroupés dans des ABS (Asset-Backed Securities), puis découpés en tranches censées répartir le risque. Les tranches sénior recevaient des notes AAA parce qu’elles étaient remboursées en premier, les tranches junior encaissaient les premières pertes, mais toutes dépendaient du même socle fragile. Une fois les taux promotionnels expirés, une vague de défauts était quasiment inévitable. Pour Burry, la valorisation de ces instruments ignorait complètement ce risque, et les notations de crédit paraissaient déconnectées des prêts sous-jacents.

Le vrai problème était le timing. Il savait que les défauts allaient frapper; il ignorait seulement quand. Il lui fallait donc un véhicule lui permettant de se positionner tôt sans exposer son fonds à des pertes illimitées pendant l’attente. Il trouva une solution dans credit-default swaps sur les obligations hypothécaires les plus vulnérables. Un CDS fonctionne comme une assurance. On paie une prime annuelle, et si l’actif se dégrade ou fait défaut, la contrepartie indemnise.

Encore fallait-il choisir la bonne contrepartie. Si sa thèse était juste, les institutions les plus exposées aux subprimes seraient aussi les premières à tomber. Inutile de payer pour une protection qui disparaîtrait avec un assureur en faillite. Burry évite donc Bear Stearns et Lehman Brothers, trop imbriquées dans la titrisation, et se tourne vers des acteurs qu’il juge suffisamment solides: Goldman Sachs, Morgan Stanley, Deutsche Bank, Bank of America, UBS, Merrill Lynch, Citigroup.

Ces paris lui coûtent des primes importantes et, pendant près de deux ans, ne font qu’afficher des pertes mark-to-market. Ses investisseurs lui mettent la pression: lettres furieuses, demandes de remboursements, menaces de procédures. Burry ne bronche pas. Il a plus confiance dans ses chiffres que dans l’humeur du marché.

Quand le marché subprime implose en 2007 puis en 2008, tout bascule. Le portefeuille de Scion explose à la hausse. À lui seul, Burry empoche environ 100 millions de dollars, tandis que ses investisseurs engrangent près de 725 millions.

Source: affiche officielle du film «The Big Short»

Après la crise des subprimes

En 2008, après que son pari sur les subprimes a porté ses fruits, Burry ferme Scion Capital et consacre plusieurs années à ses investissements personnels et à sa famille. Durant cette période, l’un de ses thèmes les plus marquants est son intérêt pour l’eau. Il soutient que l’eau potable deviendra l’un des actifs les plus précieux au monde, et qu’elle est transportée de la manière la plus efficace non pas par pipelines ou pétroliers, mais par l’agriculture. Il investit ainsi dans des terres agricoles bénéficiant d’un accès fiable à des ressources en eau. Parallèlement, Burry conserve un intérêt constant pour l’or, qu’il considère comme une protection contre les épisodes de désordre monétaire et les phases de création excessive de monnaie.

En 2013, il revient à la gestion professionnelle et relance son fonds sous le nom de Scion Asset Management. En 2019, il refait la une avec une position contrarienne sur GameStop, des mois avant que le titre ne devienne le symbole de l’un des short squeezes les plus spectaculaires de l’histoire boursière. Il achète l’action parce qu’il estime que le marché sous-évalue le bilan de l’entreprise. Quand le cours explose début 2021, Burry a déjà vendu ses dernières actions au quatrième trimestre 2020, réalisant environ 100 millions de dollars de gains pour Scion Asset Management, contre un potentiel théorique d’environ 1,5 milliard s’il avait tout conservé jusqu’en janvier 2021, selon Forbes.

Sa lecture du dossier n’en reste pas moins validée par les faits: son analyse, précoce, fondamentale et centrée sur la valeur intrinsèque, s’est avérée juste. Selon Sure Dividend, entre mai 2020 et 2023, les investisseurs qui ont reproduit les positions publiées de Scion Asset Management ont enregistré un rendement annualisé d’environ 56%, contre 12% pour le S&P 500.

Le pari sur la bulle IA

En novembre 2025, Michael Burry a de nouveau fait la une avec une position qui a immédiatement divisé la communauté financière. Alors que les marchés mondiaux continuaient de profiter de l’élan de l’IA, tels que Nvidia, Palantir et quelques autres valeurs phares propulsant les indices boursiers vers de nouveaux sommets, Burry s’est placé à contre-courant de l’euphorie. Il a constitué d’importantes positions baissières visant Palantir (50'000 options de vente) et Nvidia (10'000 options de vente).

Burry estimait que le marché extrapolait une demande illimitée en capacité de calcul, une expansion des marges sans interruption et un avantage technologique durable. Les valorisations incorporaient non seulement la rentabilité actuelle, mais surtout l’hypothèse que l’IA générerait immédiatement des flux de trésorerie massifs à l’échelle de toute l’économie. Quelques jours avant cette analyse, le 19 novembre 2025, Nvidia a publié des résultats trimestriels largement supérieurs aux attentes, en hausse de 62% sur un an.

D’après les données déposées auprès de la SEC, les positions de Scion Asset Management affichaient une valeur théorique de 912 millions de dollars sur Palantir et de 186,5 millions sur Nvidia. Toutefois, cette valorisation ne reflète pas le montant réellement déboursé pour acquérir ces options. Michael Burry a précisé sur X avoir acheté ses options Palantir à 1,84 dollar l’unité, ce qui place le coût total de cette position à 9,2 millions de dollars. Au 20 novembre, le prix acheteur de ces mêmes options s’établit à 2,68 dollars. Il n’a en revanche pas dévoilé le coût d’acquisition des options Nvidia.

Les paris qui n’ont pas abouti

En mai 2017, Michael Burry prédisait sur Twitter (désormais X) un effondrement financier mondial et une Troisième Guerre mondiale. L’indice S&P 500 a pourtant progressé de 14,5% jusqu’à la fin de l’année. Depuis cette date, la seule période où le S&P 500 est repassé sous son niveau du jour où Burry a publié ce message fut en mars 2020, en plein choc du Covid.

En septembre 2019, il déclarait à Bloomberg News que les fonds indiciels étaient les nouveaux CDO. Selon lui, les fonds indiciels et les ETF gonflaient les prix des actions et des obligations, de la même manière que les CDO avaient alimenté la bulle des subprimes.

Dans les faits, rien de tel ne s’est produit. Les fonds passifs ont continué d’attirer des flux massifs, les valorisations ne se sont pas effondrées dans un crash comparable à celui des CDO, et les marchés ont enchaîné les records historiques.

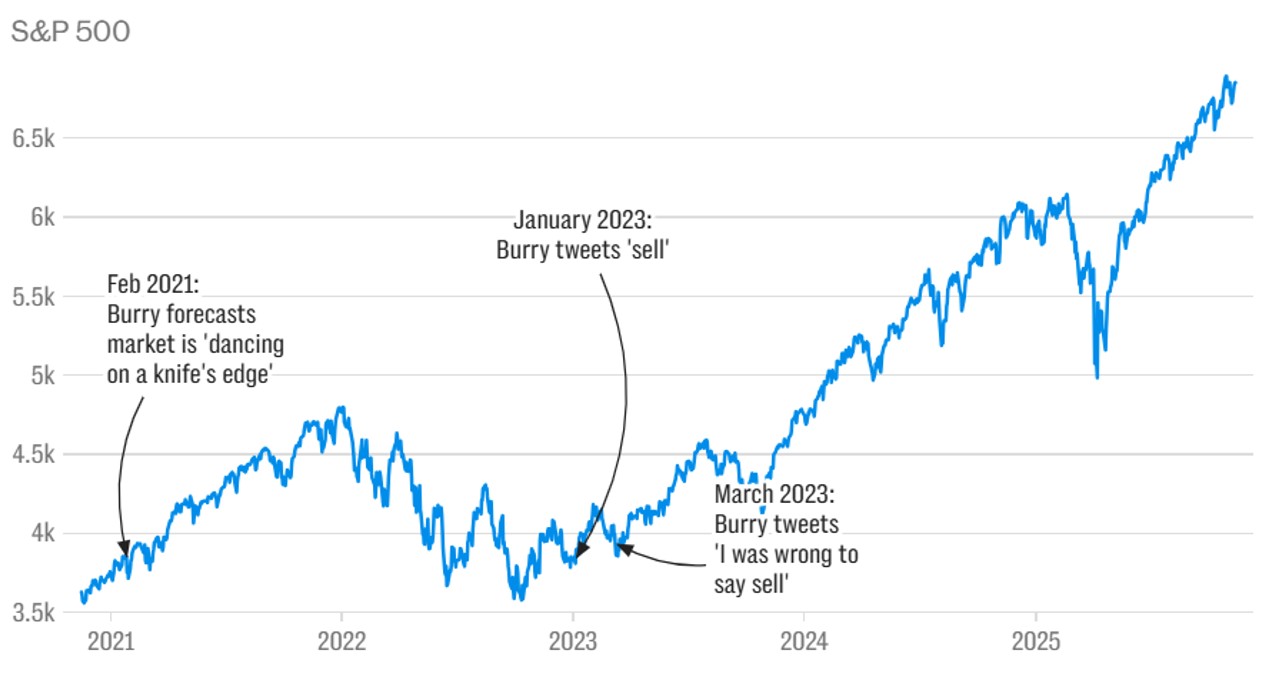

En février 2021, Burry affirmait que «le marché danse sur le fil du rasoir», avant de voir le S&P 500 gagner près de 27% d’ici la fin de l’année. Puis, en janvier 2023, il publia un simple tweet: «sell.» Deux mois plus tard, en mars, il revenait sur son avertissement en admettant: «J’ai eu tort de dire sell.»

Source: The Telegraph

En février 2021, il qualifiait le Bitcoin de «bulle présentant davantage de risques que d’opportunités», alors que l’actif numérique évoluait autour de 49'500 dollars. Quelques mois plus tard, en juin 2021, il avertissait d’une «mère de tous les crashs» sur les cryptoactifs sur X. Au cours de la même année, le Bitcoin a pourtant inscrit un nouveau sommet historique à 69'000 dollars en novembre, avant le célèbre crash de plus de 75% qui a atteint son point le plus bas un an plus tard, en novembre 2022.

Certains diront que Burry a eu raison, mais beaucoup trop tôt. Et dans le domaine des ventes à découvert, la frontière entre «se tromper» et «être en avance» est particulièrement mince.

Conclusion

Michael Burry est devenu une figure centrale de l'investissement moderne depuis son pari audacieux contre le marché immobilier en 2008, pari rendu célèbre par le film The Big Short, couronné aux Oscars. Même après avoir radié Scion Asset Management du registre, et reconnu que son «évaluation des valeurs mobilières n'est pas, et n'a pas été depuis un certain temps, en phase avec les marchés», Michael Burry n’a pas tourné la page. Dans une récente publication sur X, il a d’ailleurs écrit: «Place à de bien meilleures choses le 25 novembre.» La seule question maintenant est de savoir ce qu'il compte dévoiler pour la suite.