Revue trimestrielle: Macro et Marchés

Les marchés financiers ont commencé le deuxième trimestre 2024 sur une note faible. En avril, les préoccupations concernant l'inflation ont augmenté, notamment après que le rapport sur l'IPC des États-Unis a montré que l'IPC de base avait augmenté de +0,4% en mars pour le troisième mois consécutif. Les tensions géopolitiques ont augmenté au Moyen-Orient lorsque l'Iran a lancé une attaque de drones et de missiles contre Israël le 13 avril, marquant la première attaque directe contre Israël de la part de l'Iran. Les rapports sur une attaque potentielle avaient déjà conduit à une vente anticipée des actions et, le 12 avril, les prix du pétrole brut Brent ont atteint 92 USD par baril. Cependant, à mesure que les tensions s'apaisaient et qu'une nouvelle escalade ne se produisait pas, les prix du pétrole ont diminué. En mai, les marchés ont enregistré une forte performance alors que le S&P 500 et le STOXX 600 ont atteint de nouveaux records, partiellement soutenus par les commentaires dovish du président de la Fed, Powell, qui ont apaisé les inquiétudes concernant un resserrement monétaire supplémentaire. L'inflation aux États-Unis a montré des signes de ralentissement avec un IPC de base en baisse à +0,3% en avril. À mesure que la situation géopolitique s'apaisait, les prix du pétrole brut Brent ont de nouveau chuté après les gains des quatre premiers mois de l'année. En juin, les baisses de taux étaient de plus en plus au centre des préoccupations.

La BCE a procédé à sa première baisse de taux depuis la pandémie, réduisant le taux de dépôt de 25 points de base à 3,75%, et la Banque du Canada a également procédé à sa première baisse de taux. Au total, quatre des banques centrales du G10 ont entamé le cycle d'assouplissement. Aux États-Unis, la Fed n'a pas réduit les taux au deuxième trimestre, mais les chiffres de l'inflation de mai ont montré la plus faible augmentation mensuelle de l'IPC de base depuis août 2021. Le ralentissement de l'inflation aux États-Unis a renforcé les attentes selon lesquelles des baisses de taux étaient toujours à l'horizon, et lors de la réunion du FOMC de juin, le point médian indiquait toujours une baisse de taux d'ici la fin de l'année. Les développements politiques étaient également de nouveau au centre des préoccupations, car les élections parlementaires européennes ont eu lieu début juin.

En France, l'annonce d'élections anticipées par le président Macron a entraîné une vente notable d'actifs français. Le spread des obligations à 10 ans entre la France et l'Allemagne s'est élargi de +29 points de base la semaine suivant l'annonce des élections, la plus grande élargissement hebdomadaire du spread depuis la crise de la dette souveraine en 2011, et le CAC40 a enregistré sa pire performance hebdomadaire depuis mars 2022, clôturant le deuxième trimestre 2024 à -6,6%. Un autre thème du deuxième trimestre 2024 a été la divergence continue entre les actions de méga-capitalisation et le reste. Les "Magnificent 7" ont augmenté de +16,9% au deuxième trimestre 2024 - Nvidia à elle seule de +36,7% - ce qui a permis au S&P 500 d'afficher un troisième gain trimestriel consécutif de +4,3%. Cependant, le S&P 500 pondéré de manière égale a chuté de -2,6% et le Russell 2000 à petite capitalisation a baissé de -3,3%.

En Europe, le STOXX 600 n'a augmenté que de +1,6% et au Japon, le Nikkei a chuté de -1,90% après un très fort gain de +21,6% au premier trimestre. D'un point de vue style d'investissement ou facteur, la croissance aux États-Unis a continué de surperformer avec une augmentation de +9,4% au deuxième trimestre 2024, suivie de la qualité et du momentum avec +5,3% et +4,5% respectivement. En Europe, les facteurs les plus performants étaient la qualité et le momentum avec +2,7% et +2,4% respectivement. Pour les investisseurs en revenus fixes, le deuxième trimestre 2024 a consisté à évaluer comment et quand le cycle d'assouplissement des principales banques centrales commencerait. En conséquence, les rendements manquaient de direction et ont évolué dans une fourchette: le rendement des bons du Trésor américain à 10 ans était de 4,39% à la fin juin (+19 points de base au deuxième trimestre 2024) et le rendement des bons du Trésor à 2 ans était de 4,75% (+13 points de base au deuxième trimestre 2024). Parmi les obligations d'entreprise, le High Yield européen a été le meilleur actif performant (+1,4%), suivi du High Yield américain (+0,7%).

Outlook

Notre scénario de base n'a pas changé depuis janvier 2024. Nous prévoyons toujours une récession aux États-Unis, une inflation en ralentissement, que la Fed réduise les taux trois fois et que le resserrement quantitatif (QT) se poursuive en 2024. Dans la zone euro, nous prévoyons une récession, une inflation plus faible, que la BCE réduise les taux deux fois et que QT se poursuive en 2024.

L'une des questions clés est de savoir comment l'élection américaine pourrait affecter les marchés financiers. D'après les données historiques, il n'y a pas de corrélation claire entre les élections présidentielles et la performance des marchés boursiers. Cependant, les recherches montrent qu'un modèle significatif de volatilité accrue du marché boursier est susceptible d'émerger dans les mois à venir, offrant une opportunité de couvrir les portefeuilles. Il est raisonnable de réduire l'allocation aux actions et de se déplacer davantage vers des zones défensives du marché des actions.

D'un point de vue sectoriel, les soins de santé offrent toujours de telles caractéristiques et en raison de la tendance GLP-1, le secteur incorpore également une inclinaison de croissance. De même, lorsqu'on regarde les facteurs, la qualité présente certains des traits les plus favorables en raison de son exposition à des entreprises ayant de solides fondamentaux et une croissance des revenus, et devrait donc mieux résister à toute faiblesse économique potentielle. À cet égard, nous considérons également que l'IA continue d'être l'un des thèmes clés qui stimule la performance des actions. Cependant, bien que l'intérêt des investisseurs pour la révolution de l'IA ne soit pas nouveau, nous pensons que les opportunités d'investissement en aval dans les services publics, la production d'énergie renouvelable et les industries dont les investissements et les produits sont nécessaires pour soutenir cette croissance représentent une opportunité sous-estimée. En revenu fixe, les obligations de haute qualité à longue durée, le High Yield et les obligations locales des marchés émergents offrent un profil risque-rendement attrayant par rapport à la faible prime de risque des actions.

D'un point de vue régional, nous restons prudents sur les marchés émergents en général en raison du risque croissant d'une guerre commerciale réémergente et préférons une approche très sélective. Entre autres, nous considérons toujours l'Inde comme l'un des meilleurs marchés émergents grâce à ses tendances démographiques, à une croissance économique supérieure à la moyenne et à des liens commerciaux limités avec les États-Unis.

Performance et positionnement actuel

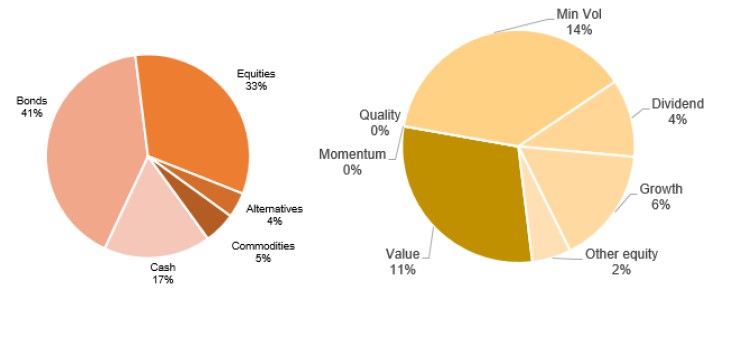

À la fin du deuxième trimestre 2024, nous réfléchissons aux décisions d'investissement et à la performance de nos mandats à travers les principaux événements économiques et de marché du trimestre écoulé. Malgré l'incertitude économique, la politique restrictive des banques centrales, la poursuite du conflit Russie-Ukraine, l'aggravation de la guerre Israël-Hamas et, du côté positif, soutenus par la montée de l'IA générative, les marchés ont généré des rendements très sains. Dans l'ensemble, nous avons généré de bons rendements absolus et ajustés au risque pour nos clients au deuxième trimestre 2024, tout en tirant des leçons d'investissement des grandes surprises par rapport à nos attentes. En avril, nous avons fait tourner l'exposition aux actions du facteur de faible volatilité aux États-Unis vers le facteur de qualité en Europe de 5% en moyenne, sur la base de nos signaux de marché et de nos vues macroéconomiques. L'allocation actuelle des actifs (voir Diagramme 1) reflète notre principe «risque en premier», selon lequel nous restons globalement prudents dans les stratégies des mandats (conservateur, équilibré, dynamique). D'un point de vue macroéconomique, nous croyons toujours que les banques centrales pivoteront en 2024.

Nos prévisions à long terme pour les taux des fonds fédéraux sont qu'ils fluctueront entre 3,0% et 5,0% au cours de la prochaine décennie. Nous restons prudents sur les actions des marchés développés et émergents en général, préférant les entreprises de valeur (actifs relativement bon marché), de faible volatilité (actifs plus sûrs), de croissance et de dividendes élevés, comme le montre le Diagramme 1. En revenu fixe, nous avons augmenté la durée et l'exposition aux crédits de haute qualité au quatrième trimestre 2023, ce qui a contribué à la performance depuis le début de l'année. Nous sommes également investis dans des obligations High Yield de courte durée et avons une vue positive sur les obligations locales des marchés émergents. Nous maintenons une allocation à l'or et aux matières premières, qui ont fortement contribué à la performance au premier trimestre 2024. Nous avons fermé la position sur les actions chinoises au début du deuxième trimestre 2023, évitant ainsi la baisse des marchés actions chinois, et nous maintenons toujours cette vue.

Chart 1: Allocation des actifs du portefeuille équilibré GIO.

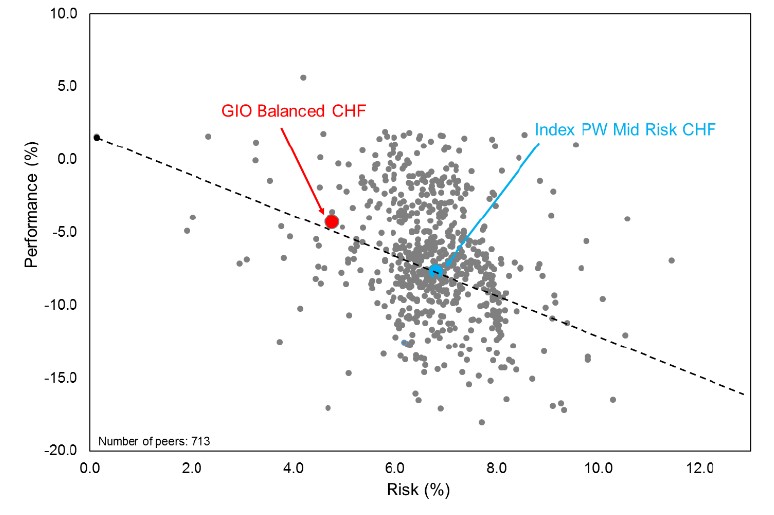

À titre d'illustration de la mise en oeuvre réussie de notre approche d'investissement, le Diagramme 2 montre la performance du portefeuille Global Investment Opportunities (GIO) Balanced en CHF au 30 juin 2024 depuis sa création en juillet 2021 par rapport aux 713 portefeuilles suivis par l'entreprise Performance Watcher.

Nos portefeuilles ont surperformé en termes ajustés au risque la plupart des 713 portefeuilles et l'indice (PW Mid Risk CHF) attribué par Performance Watcher. Le Diagramme 2 montre également une ligne noire en pointillés calculée par Performance Watcher qui correspond à la pente du ratio de Sharpe de l'indice de référence.

Chart 2: GIO Balanced CHF risk/return profile vs. 713 peers

Aperçus dans l'allocation d'actifs basée sur des facteurs de MBaer

L'approche traditionnelle de la construction de portefeuille consiste en des investissements dans des fonds passifs et actifs pondérés par la capitalisation boursière. L'investissement factoriel se situe quelque part entre les techniques d'investissement passif et actif, ciblant des moteurs de rendement spécifiques (facteurs) et des bêtas de marché. Les stratégies factoriel suivent généralement une approche systématique basée sur des règles et sont mises en oeuvre avec des véhicules d'investissement à faible coût. L'approche d'investissement factoriel est répandue parmi les investisseurs institutionnels, y compris les bureaux familiaux, les fonds de pension, les compagnies d'assurance et les fonds souverains (SWFs).

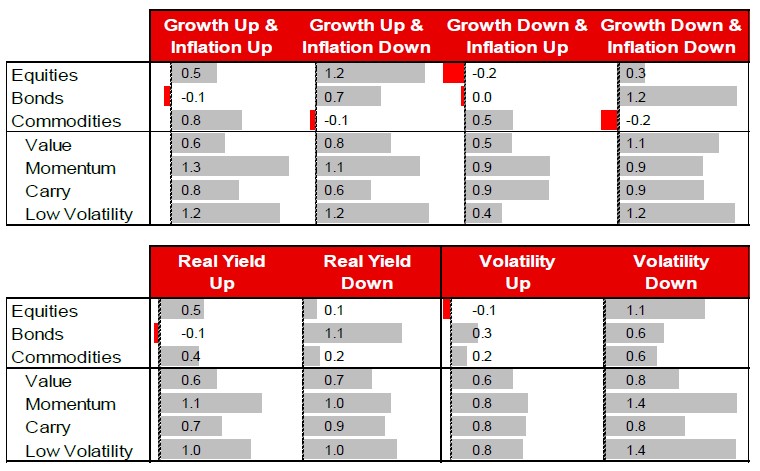

Un exemple éminent est le fonds de pension norvégien, l'un des plus grands SWFs du monde, qui suit une approche d'investissement factoriel de haut en bas en suivant les conseils de trois professeurs de finance - Andrew Ang, William N. Goetzmann et Stephen M. Schaefer. Sur la base de nos recherches, nous construisons et gérons des portefeuilles en tenant compte des différents scénarios économiques et de leurs impacts sur les rendements et les profils de risque des classes d'actifs. Le Diagramme 3 montre les rendements ajustés au risque (ratios de Sharpe) de diverses classes d'actifs et facteurs à travers plusieurs environnements macroéconomiques s'étalant sur près d'un demi-siècle de 1972 à 2018.

Les résultats du Diagramme 3 indiquent le comportement cyclique des classes d'actifs traditionnelles et, en second lieu, la performance constante des facteurs d'investissement tout au long du cycle économique. Par exemple, les actions ont des rendements ajustés au risque plus élevés dans des environnements de croissance en hausse, de rendements en hausse et de faible volatilité. Les obligations ont des rendements ajustés au risque solides dans des environnements de faible inflation, de taux d'intérêt en baisse et de faible volatilité. Les matières premières ont enregistré les ratios de Sharpe les plus élevés dans des économies inflationnistes et accélérées. Les facteurs de valeur, momentum, carry et faible volatilité à travers les classes d'actifs montrent un schéma relativement stable de rendements ajustés au risque dans tous les environnements macroéconomiques, suggérant qu'ils sont moins sensibles aux différentes phases du cycle macroéconomique.

Chart 3: Asset classes and factors across economic cycles.

Le principal aperçu de notre recherche est que la combinaison de vues macroéconomiques de haut en bas et de sélection de facteurs de bas en haut améliore les rendements attendus à long terme des portefeuilles de nos clients. Cette approche offre une diversification plus efficace des portefeuilles à travers une large gamme de facteurs économiques.

Mandats Global Investment Opportunities (GIO)

Les mandats GIO sont des portefeuilles multi-actifs gérés activement basés sur les principes de pondération égale des risques et de «pas de biais domestique». Nous suivons une approche de parité des risques, réduisons le bêta des actions des portefeuilles et augmentons le risque des facteurs alternatifs et des matières premières. Le problème avec la construction traditionnelle des mandats populaires, souvent construits autour d'une allocation stratégique d'actifs (SAA) de 60% en actions et 40% en obligations, est la dominance du profil de rendement par la volatilité de la composante actions du portefeuille. En diversifiant les risques à travers les classes d'actifs et les facteurs, nous atténuons le risque de concentration en actions, réduisons la corrélation entre l'exposition aux actions et le cycle économique et permettons une mesure et une gestion plus précises des risques dans les portefeuilles.

L'objectif de GIO est d'atteindre un rendement attrayant avec un objectif de risque adapté à la tolérance au risque du client. En tant que mesure de risque, nous utilisons l'écart type historique (volatilité) des mandats. Nous visons un faible niveau de volatilité pour les mandats conservateurs, un niveau moyen pour les mandats équilibrés et un niveau de volatilité relativement plus élevé pour les mandats dynamiques respectivement. De plus, nous croyons que les investisseurs sont mieux lotis en investissant dans un portefeuille diversifié à l'échelle mondiale plutôt qu'en détenant une part disproportionnée d'actifs domestiques dans leur portefeuille, c'est-à-dire en suivant les conseils populaires de «biais domestique».

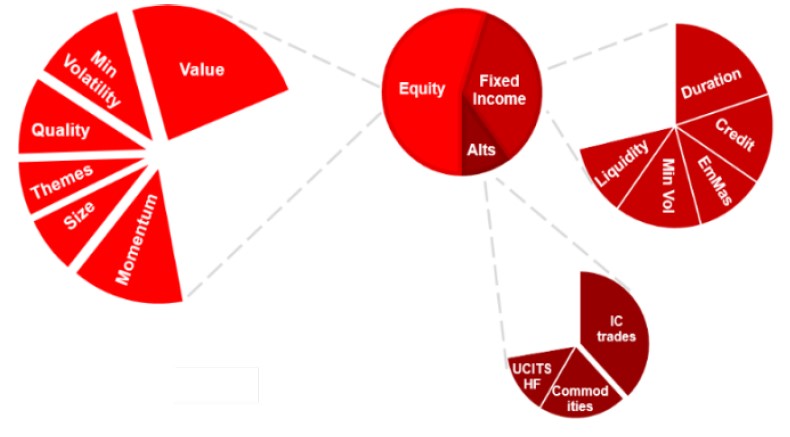

Le Diagramme 4 montre les idées principales de notre approche d'investissement telles qu'elles sont mises en oeuvre dans les portefeuilles GIO offerts à nos clients. Le mandat GIO est disponible en trois devises (franc suisse, euro et dollar américain) et en trois stratégies: conservateur, équilibré et dynamique. La caractéristique différenciant entre les trois profils de risque est la part des titres équivalents à des liquidités dans chaque portefeuille. Pour le reste, les allocations de portefeuille sont les mêmes dans les trois devises car nous couvrons l'exposition au risque de change au niveau du portefeuille.

Chart 4: Global Investment Opportunities (GIO).

Nos mandats GIO combinent des classes d'actifs et des facteurs dans toutes les régions du monde (voir Diagramme 5) en fonction des vues macroéconomiques et de marché du comité d'investissement (IC). Comme notre approche basée sur les facteurs de risque nécessite une vue macroéconomique prospective sur la politique monétaire, les développements géopolitiques, l'inflation, les taux d'intérêt, les devises et les tendances économiques, l'IC évalue régulièrement les conditions du marché et macroéconomiques et traduit ses vues en opérations de portefeuille.

Chart 5: GIO diversification across asset classes and factors.

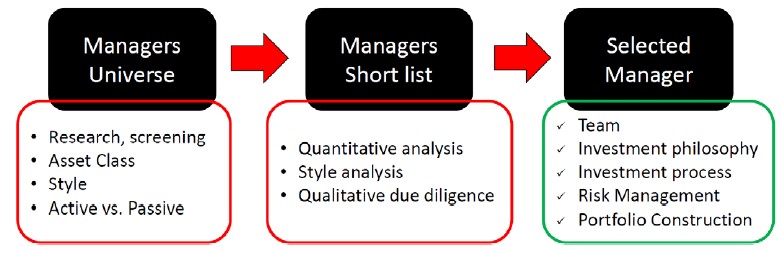

Nous avons également mis en place un processus de sélection de fonds propriétaire mélangeant analyse qualitative et quantitative des fonds actifs et des ETF, comme le montre le Diagramme 6.

Chart 6: Active funds and ETFs selection process.

Nous commençons par la définition de l'univers des gestionnaires, en tenant compte des vues stratégiques ou tactiques de l'IC, de l'utilisation des fonds communs de placement ou des ETF dans des portefeuilles discrétionnaires ou consultatifs et du style d'investissement spécifique, qui reflète les considérations de construction de portefeuille et, surtout, les frais et coûts. En deuxième étape, nous créons une liste restreinte basée sur les antécédents, la taille du fonds, les indicateurs quantitatifs et l'attribution de la performance.

Enfin, nous sélectionnons le gestionnaire en tenant compte des risques et de la répartition attendue des rendements du fonds en fonction de la philosophie de l'équipe, du processus d'investissement et du portefeuille actuel. Nous croyons fermement que les prévisions économiques aident à prévoir la performance des facteurs d'investissement, ce qui peut être utilisé pour prédire la surperformance des fonds communs de placement, nous utilisons donc le cycle économique pour le timing des facteurs.