L’initiative Belt and Road a un impact positif tant sur les marchés actions que sur l'obligataire. Mais attention au surendettement.

L’initiative Belt and Road, financée principalement par la dette souveraine ou quasi-souveraine, soutient des pays affichant des notes de crédit de faible qualité, spéculatives, voire inexistantes. Dans ces conditions, il convient de s'interroger sur leur capacité à repayer leurs dettes. Cependant, il s’agit d’une opportunité unique pour stimuler leurs économies et créer, à terme, un écosystème dynamique. Les grands marchés de l’initiative (la Russie, l’Indonésie, la Corée du Sud, la Turquie, l’Iran, la Thaïlande, Taiwan et la Pologne), ouvrent leur bras aux investisseurs internationaux. Mais ce sont les économies les plus modestes – et les bien moins notées – qui en recueilleront les fruits le plus rapidement. Dans cette troisième et ultime partie, nous survolerons certaines opportunités d’investissement du thème de la nouvelle Route de la Soie.

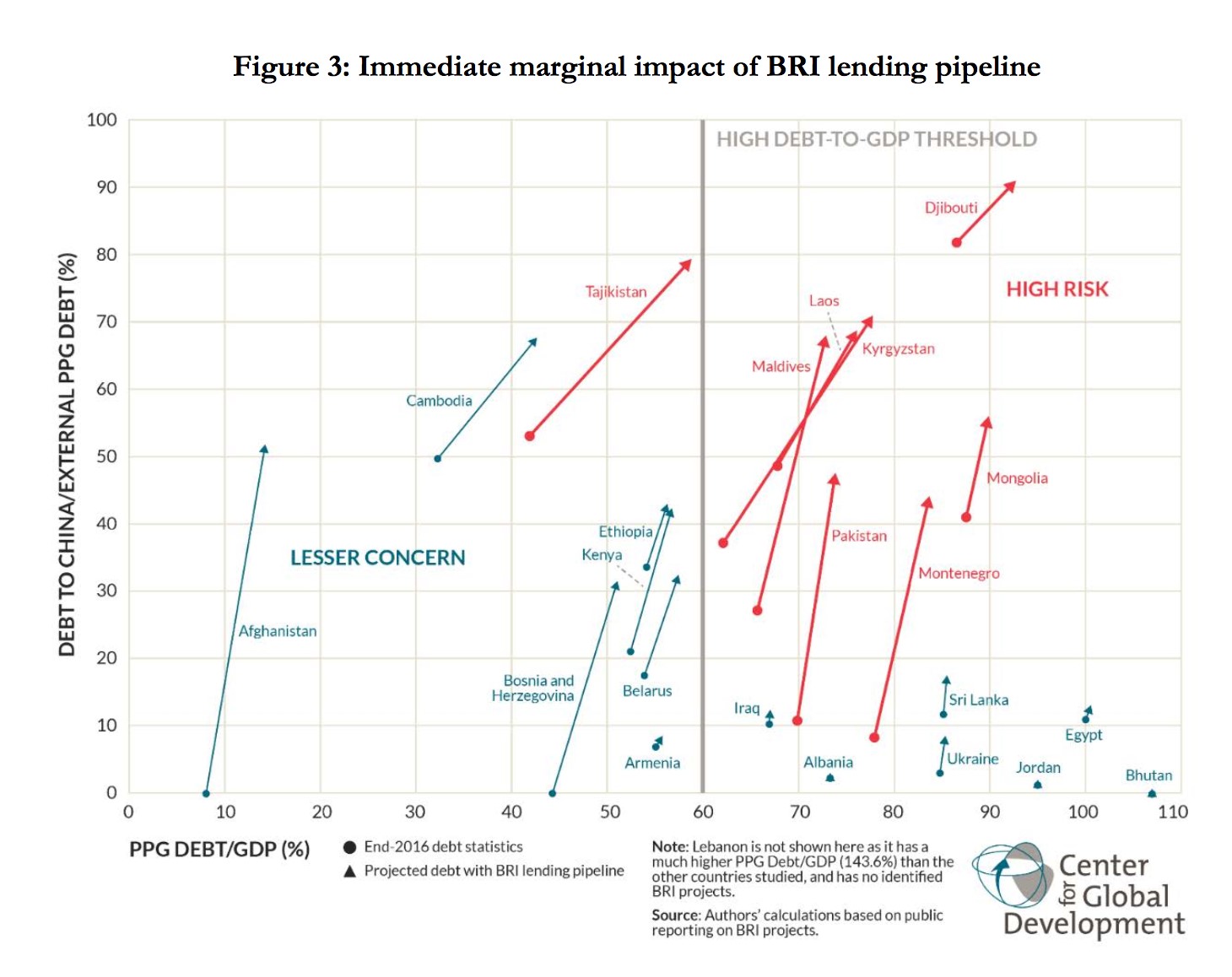

Les restrictions d’investissement, les lois anti-trust et les règles locales environnementales sont des barrières à la bonne marche des projets. Mais l’instabilité politique demeure – avec le défaut de paiement – un risque majeur. Au Sri Lanka, le dernier changement de gouvernement a retardé un projet d’installation portuaire à Colombo. Malgré les financements importants en jeu, les attitudes hostiles persistent face aux investisseurs chinois. Leurs méthodes ne sont pas au goût de tous. Ainsi, Islamabad s’est rétracté sur la construction d’un barrage à cause des conditions imposées. Au Népal, un autre projet de barrage hydro-électrique a avorté pour des raisons similaires. C’est donc avec la plus grande prudence que l’on investit sur la dette souveraine des pays de l’initiative. De plus, dans le cas des plus vulnérables, les prêts chinois amplifieront leur ratio de dette sur PIB à des niveaux où le remboursement pourrait devenir encore plus problématique.

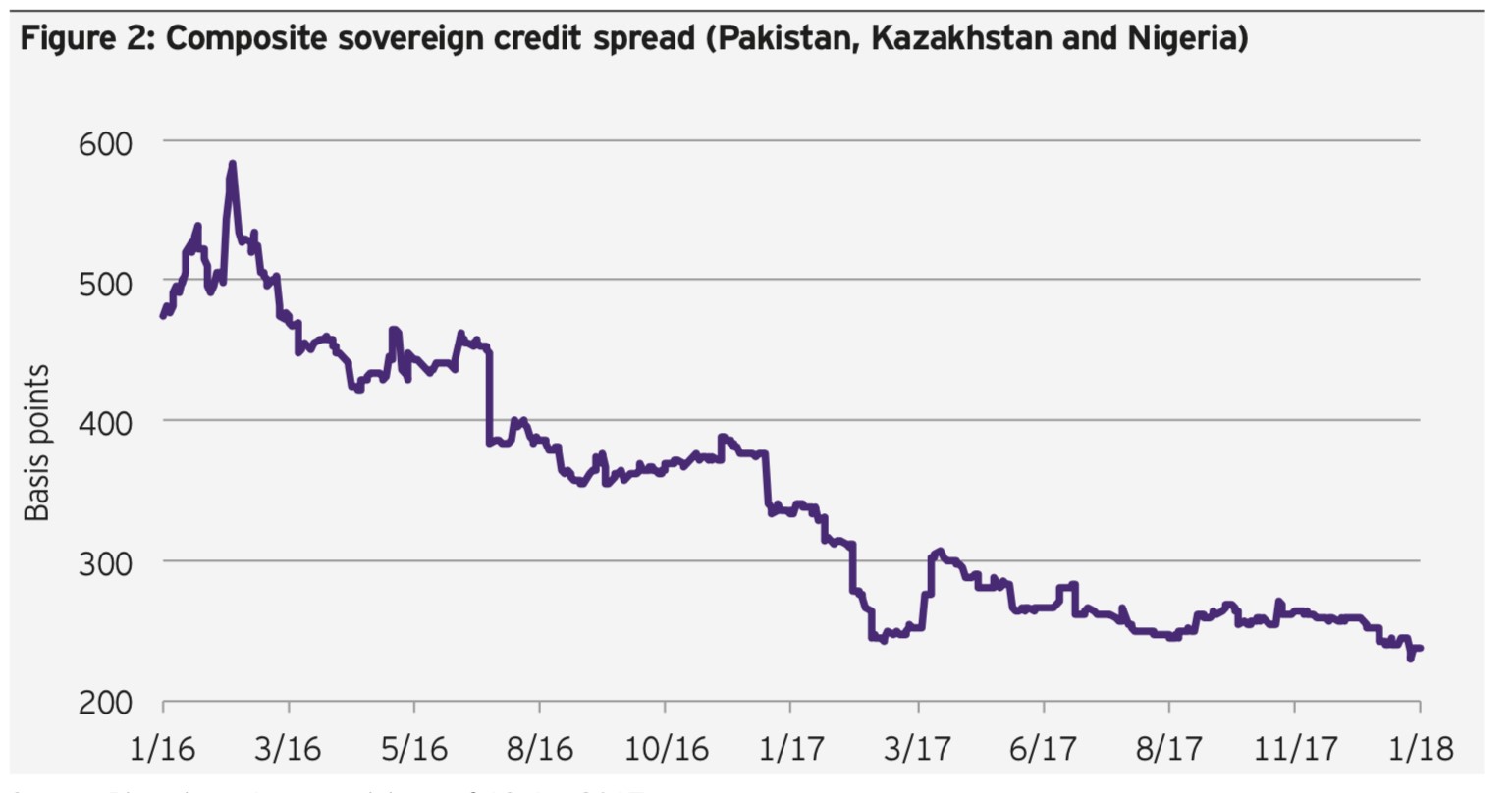

Selon Invesco, les nouvelles obligations émises par les pays de la BRI vont offrir (en comparaison d'échéances et de ratings similaires) des rendements plus élevés que sur les marchés matures grâce aux revenus escomptés des projets d’infrastructures et, à moyen terme, de ceux qui s’y rattacheront ultérieurement. D’ailleurs, d’après leurs recherches, la tendance des écarts de crédit est en nette amélioration depuis 2016 , ce qui réduit le coût du capital.

A titre d’exemple pour des obligations souveraines libellées en USD, la République d’Indonésie (échéance 2020), revalorisée l'an dernier à BBB, offre un coupon de 5,875% alors que le Kazakhstan (échéance 2042) pour un rating identique, offre un coupon de 9,95%.

La Chine investit massivement sur le couloirs économique sino-pakistanais. Elle a octroyé 55 milliards de dollars US au Pakistan, propulsant ainsi son ratio d’endettement publique au-delà d’un seuil critique. Malgré cela, ses écarts de crédit n’augmentent pas car la Chine vise à métamorphoser cette région en une zone économique dynamique. Pour ce faire, elle construit une installation portuaire à Gwadar, des pipelines, des réseaux autoroutiers et des trains à grande vitesse, et enfin, compte installer des câbles de fibre optique. Depuis 2015, le Pakistan bénéficie d’un rating B. A titre indicatif, il a émis une obligation en dollar US (échéance 2036), assortie d’un coupon de 6,75%.

Paradoxalement, nous n’assistons pas à une dé-dollarisation de la région eurasiatique. Du côté des investisseurs, les émissions en dollar restent très prisées pour leur liquidité. Certains souhaitent aussi s’immuniser contre les fluctuations du renminbi. Du côté des émetteurs, le dollar permet d’attirer des capitaux étrangers avec plus de facilité. Enfin, rappelons-nous que l’initiative consiste également à recycler les réserve de changes chinoises.

à émettre sur de nouvelles places boursières.

Les banques d’État ont émis la plus grande portion de la dette. Sur les places boursières offshore, il est possible d'investir sur les Kung-Fu bonds, des titres libellés en dollar US émis par des entités chinoises. Dorénavant, via le bonds connect, les investisseurs institutionnels internationaux pourront avoir accès au marché obligataire continental interbancaire chinois via la bourse de Hong-Kong. En quête de capitaux internationaux, les banques commerciales chinoises commencent aussi à émettre sur de nouvelles places boursières. En 2017, Bank of China, a émis 700 millions d’obligations libellées en euro au Luxembourg. Elles sont aussi friandes de devises. Cette année, BOC a émis un Floating Rate Note (FRN) pour l’équivalent de 3 milliards de dollars US en dix tranches incluant du dollar US, de l’euro, mais aussi du dollar australien, du dollar néo-zélandais et du dollar singapourien.

Les investisseurs les plus aventureux souhaitant s’exposer à la devise chinoise peuvent accéder aux Dim Sums, des obligations en renminbi émises sur les places boursières offshore. China Construction Bank a émis en 2015 une obligation Belt and Road Infrastructure pour 1 milliard de renminbi (soit 152 millions de dollars US) cotée à Singapour. Les rendements moyens escomptés sur les banque d’État notées single A, pour des maturités de trois et dix ans sont de 3,86% et 3,50% respectivement mais les banques vont réduire progressivement leurs émissions car leur bilan sont déjà fortement impactés par les prêts de faible qualité (Non Performing-Loans) domestiques.

Surfant sur la tendance de la finance durable, les banques chinoises émettent des obligations vertes à l’instar de ICBC (Industrial and Commercial Bank of China) qui a lancé le One Belt One Road Green Climat Bond en dollar US et en EUR pour l’équivalent de 2,15 milliards de dollars US. Cette émission financera une large palette de projets dans l’énergie renouvelable, les technologies à faible empreinte carbone et la gestion durable de l’eau.

ont été remportés par des entreprises d’État.

Enfin, les banques multilatérales de développement comme l’AIIB (Asian Infrastructure and Investment Bank) ou la NDB (New Development Bank) qui jouissent du meilleur rating (AAA), n’ont regrettablement pas encore émis beaucoup d’obligations. Elles semblent endosser un rôle de fournisseur de capitaux plutôt que de bénéficiaire. Néanmoins, NDB a émis un emprunt à faible liquidité de 3 milliards de renminbi à échéance 2021 dont le rendement actuel est de 3,85%. AIIB, de son côté, a annoncé une première émission de 1 milliard de dollar US dans le courant de l’année. Pour l’instant, elle a émis sur le marché monétaire des euro commercial papers libellés en dollar US.

Environ une cinquantaine de contrats ont été remportés par des entreprises d’État, ce qui leurs donne accès à des régions où elles ne partaient avec aucun avantage concurrentiel. China Railway Group a ainsi remporté deux contrats de construction au Nigeria. Mais tout les projets ne leur seront pas destinés car elles ne maitrisent pas (encore) toutes les technologies. Elles sont aussi en concurrence avec des entreprises coréennes, japonaises et les multinationales occidentales. Ainsi, Siemens Honeywell, GE, ABB, Caterpillar et Boeing se sont mis sur les rangs. Cette concurrence internationale va forcer les entreprises d’État à améliorer leurs pratiques et leur transparence. La Chine souhaite les transformer en acteurs internationaux de premier ordre. Mais cela se fera au prix de réformes importantes. Sinohydro et China State Construction Engineering font déjà partie de la première génération opérant hors de leur frontière.

Les entreprises privées (POE) sont aussi dans la course. Shanghai Challenge Textile est présente au Pakistan, Envision Energy a contribué à un projet d’énergie renouvelable au Monténégro, l’incontournable Tencent a effectué des acquisitions en Inde alors que Country Garden est sur un projet de ville forestière en Malaisie.

Les entreprises chinoises implantées à l’étranger vont tirer parti des nouvelles infrastructures. Par exemple, la Chine construit des parcs industriels de la Malaisie à l’Éthiopie afin de délocaliser dans des régions où les coûts de production sont plus bas et de contourner les barrières tarifaires d’importation.

entre la Chine et le Turkménistan sortent de terre.

Les infrastructures énergétiques (incluant des réseaux électriques transnationaux) et les énergies renouvelables sont les cibles prioritaires des fonds multilatéraux. Des entreprises issues de l’industrie nucléaire se diversifient dans les nouvelles énergies, à l’instar de China National Nuclear et China General Nuclear qui ont remporté deux contrats au Pakistan en Malaisie. Enfin, le secteur pétrolier et gazier au coeurs des préoccupations géoéconomiques pour assurer l’approvisionnement énergétique considérable de l’Empire du Milieu. Des pipelines et des gazoducs à l’instar du celui entre la Chine et le Turkménistan sortent de terre. Sinopec et China National Petroleum Corporation ont raflé les premiers contrats en Afrique et en Asie Centrale. D’autres projets avec la Russie sont en cours.

Enfin, les société actives dans le transport, la logistique et le fret comme China Cosco Holding, l'un des plus grands armateurs mondiaux de porte-conteneurs ainsi que les sociétés allemandes DHL et DB Shenker, déjà bien implantées, ont les atouts nécessaires pour soutenir ces nouvelles activités commerciales.

Alors qu’une majorité d’actions sont cotées sur les places boursières continentales à Shanghai ou Shenzhen (classe A), certaines le sont également à Hong-Kong (classe H) en dollar hongkongais (arrimé au dollar US), destinées aux investisseurs offshore. Depuis la création du Stock Connect reliant les bourses de Hong Kong à celles de la Chine continentale, les actions A sont devenues partiellement accessibles aux actionnaires internationaux. Enfin, certaines grandes valeurs sont disponibles en dollar US sur les places boursières américaines sous forme d’ ADRs.

Comment les sélectionner? Selon Aman Kamel, gérant du fonds actions Synchrony sur le thème des nouvelles routes de la soie, le niveau de gouvernance des actions chinoises de classe A est inférieur à celui des actions cotées à Hong Kong et les frais de courtage y sont plus élevés. Mais la répartition sectorielle n’y est pas identique. Les valeurs financières et technologiques sont très concentrées sur l’indice Hang Seng Entreprises (Hong-Kong) alors que les valeurs industrielles, les matériaux de base et l’énergie sont mieux représentées sur le Shanghai Composite. D’ailleurs, bien que les bourses chinoises aient sérieusement sous-performé les marchés occidentaux (Shenzhen: -20,18, Shanghai -15,48 et Hang Seng -5,26), il y a une forte dispersion des performances et ce sont les secteurs liés à l’initiative BRI qui semblent le mieux résister. Les valeurs industrielles sur Shanghai Composite (qui incluent les activités d’infrastructure) sont restées stables alors que sur Hong-Kong, les performances du secteur de l’énergie et des fournisseurs d’énergie sont de 15,51% et 4,0% respectivement.

D’ici 2025, Baker McKenzie estime que l'initiative s’étendra à d’autres secteurs comme la production industrielle, la technologie, l’immobilier et la télécommunication qui prospèreront grâce aux premiers investissements. Les entreprises locales en tireront aussi avantage. D’autres naîtront de cette initiative, notamment dans le cadre de fusions et acquisitions eurasiatiques. D’ailleurs, les entreprises chinoises ont déjà commencé à prendre des participations stratégiques dans la production d’uranium au Kazakhstan. De ce nouveau centre de gravité économique, des opportunités inimaginables émergeront avec les années. Mais pour l’heure, ce projet à long terme construit les fondations du paysage économique du futur.