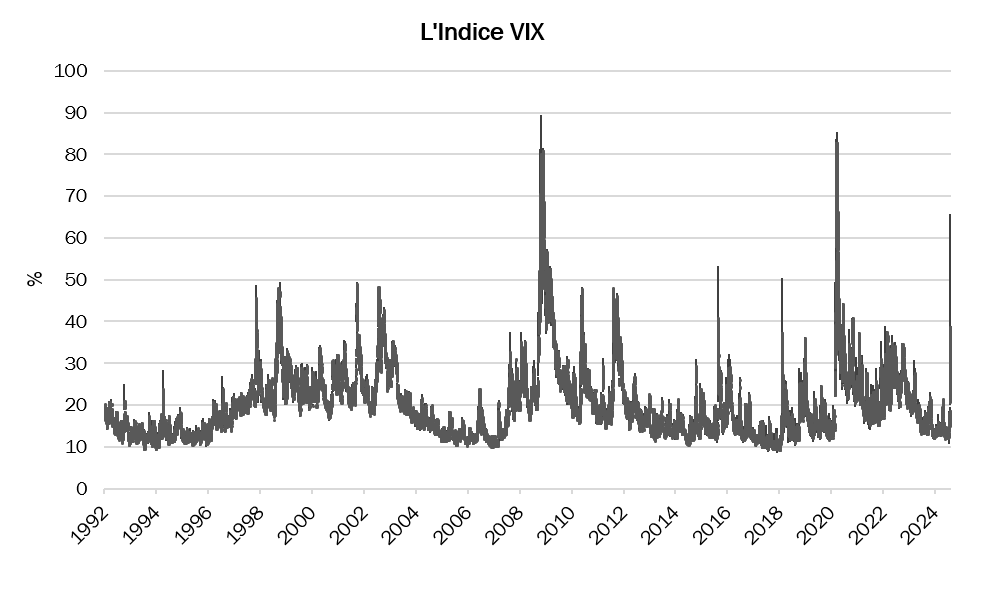

Le CBOE a introduit des contrats à terme sur le VIX en 2004 pour offrir un moyen d’investir dans la volatilité du marché. Depuis leur introduction, ces contrats sont devenus populaires tant auprès des investisseurs institutionnels que des particuliers, et la création de produits négociés tels les ETF a permis d’y accéder facilement.

Source: Bloomberg, RAM Active Investments au 07.08.2024

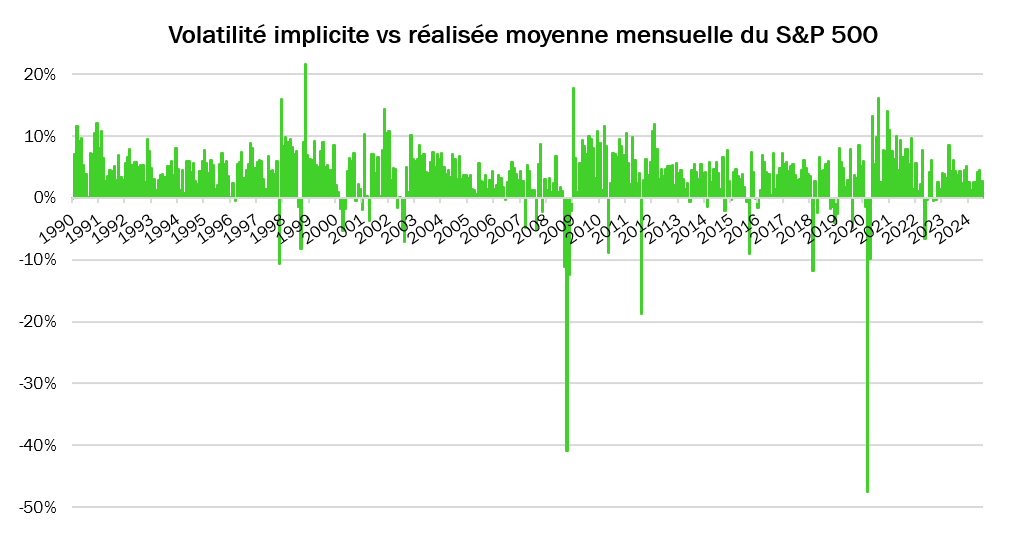

Le trade de vente à découvert sur la volatilité a grandement gagné en popularité ces dernières années, en capturant la prime de risque de volatilité, soit la différence entre la volatilité implicite et la volatilité réalisée, qui a été positive et d’environ +4,08 % sur une base mensuelle depuis 1990.

Source: Bloomberg, RAM Active Investments au 31.07.2024. Les données mensuelles correspondent à la moyenne des observations quotidiennes de l’écart entre l’indice VIX (décalé de 21 jours de bourse) et la volatilité réalisée du S&P 500 sur 21 jours de bourse.

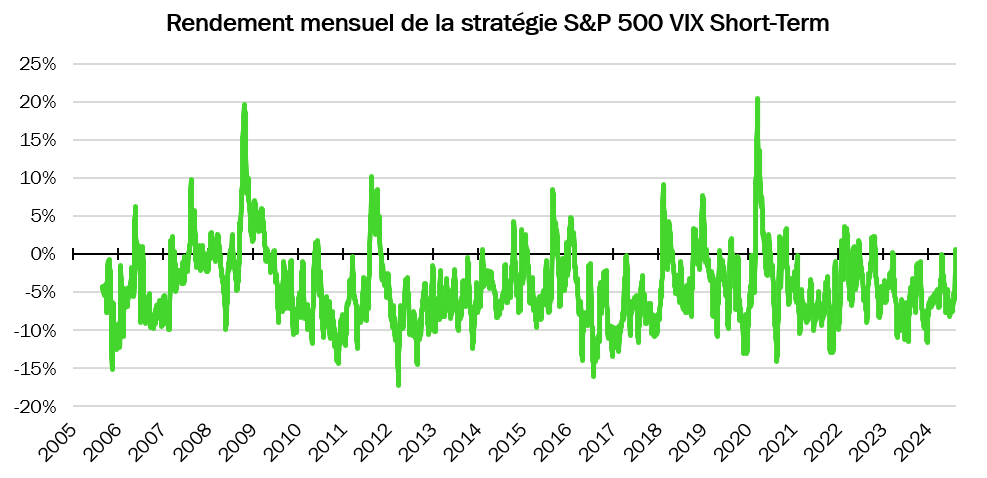

Les rendements des stratégies longues sur la volatilité (telle la stratégie qui consiste à maintenir une position longue sur les contrats à terme VIX avec une échéance d’environ un mois) ont été fortement impactés par le cout élevé de portage («roll») des positions, voir graphique ci-dessous, ce qui a certainement contribué à l’engouement pour les stratégies de vente à découvert sur la volatilité et induit une nouvelle forme de risque dans le marché.

Source: Bloomberg, RAM Active Investments au 07.08.2024.

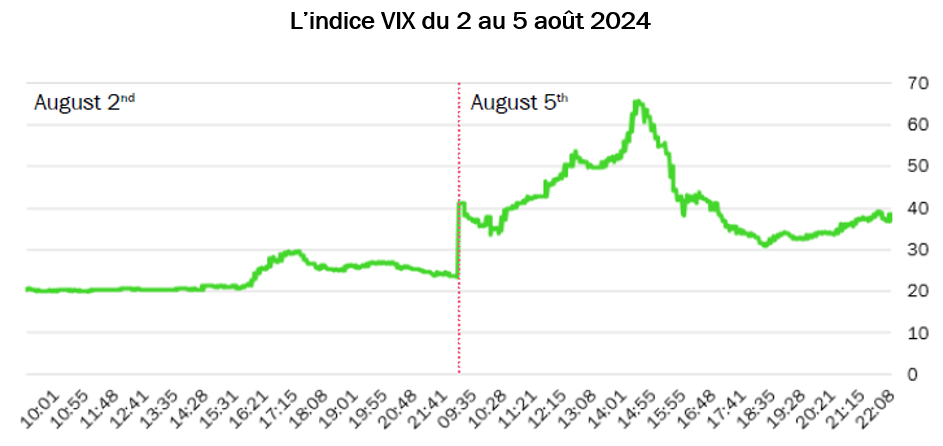

Le 5 août 2024, le VIX a connu sa plus forte hausse intra-journalière jamais enregistrée (depuis le début de la série en 1990), avec un saut de plus de 40 points avant l’ouverture pour atteindre 65 (voir graphique ci-dessous). Le VIX a finalement clôturé la journée en hausse de 15 points, ce qui représente la 6e plus forte augmentation jamais enregistrée.

Source: Bloomberg, RAM Active Investments. Données intra-journalières du 02.08.2024 au 05.08.2024.

Ce rapide réajustement de la volatilité des actions a été en grande partie dû au débouclage des positions de vente à découvert sur la volatilité des indices, car l’ampleur des expositions courtes sur la volatilité du S&P 500 atteignait des niveaux historiquement élevés. Cela s’expliquait par une combinaison de ventes de volatilité à court terme pour capturer la prime de risque de volatilité sur le SPX, ainsi que de ventes de volatilité sur les indices contre des achats d’options sur titres individuels pour capturer la dispersion sur le marché.

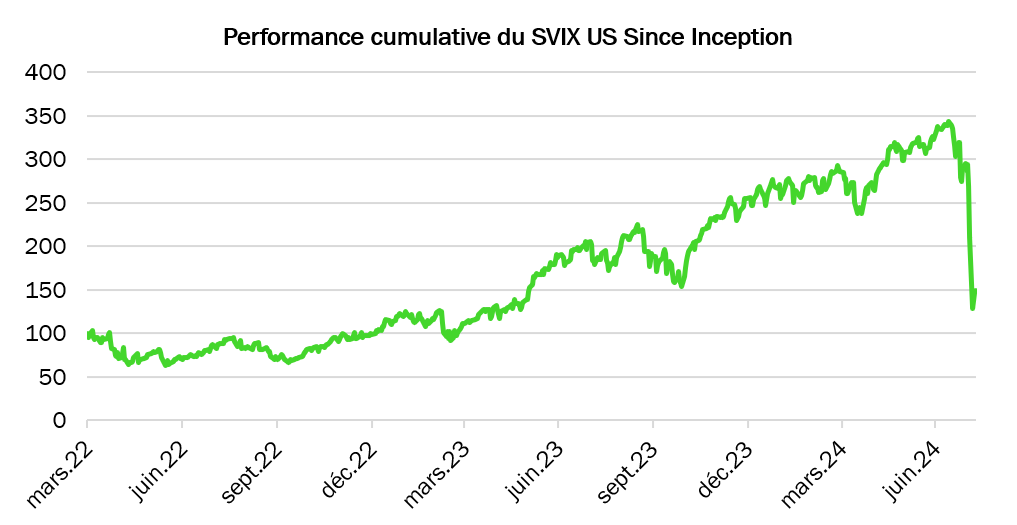

De nombreux desks de market making sur produits dérivés actions ont aussi dû couvrir dans la panique leurs positions courtes sur la volatilité, qui avait augmenté lors des deux dernières semaines de juillet pendant la correction du S&P500 (et l’augmentation associée de la demande pour de la protection à la baisse par les investisseurs). Le chart en graphique ci-dessous illustre la correction d’une stratégie de vente à découvert (ETF SVIX US) lors de ce pic:

Source: Bloomberg, RAM Active Investments, au 07.08.2024.

Cet épisode a été comparé à «Volmageddon», l’événement de février 2018, où un pic soudain de volatilité a dévasté de nombreuses stratégies de vente à découvert sur la volatilité avec effet de levier. Les deux événements démontrent comment les stratégies de vente de volatilité peuvent provisoirement contribuer à supprimer la volatilité réalisée du marché pendant plusieurs mois, mais finissent par déclencher des corrections brutales lorsque ces positions sont débouclées.

Au cours des années suivant Volmageddon, nous avons observé une augmentation significative du développement de produits offrant un accès à des stratégies systématiques sur les indices boursiers.

Certains de ces nouveaux produits ne semblent pas représenter une menace pour les marchés actions, car leur optionnalité disparait lors des corrections de marché. C’est le cas des ETF à options, qui sont des trackers sophistiqués, cherchant à améliorer la performance d’un investissement «long-only» en vendant chaque mois à découvert une option d’achat en dehors de la monnaie.

D’autres, au contraire, notamment les ETF avec effet de levier sur indices boursiers, peuvent avoir tendance à amplifier les mouvements de marché, avec un achat programmé dans les marchés haussiers, et une vente programmée dans les marchés baissiers, c’est-à-dire une exposition «short-gamma». Les encours dans ces fonds ont augmenté sans discontinuer depuis 2010.

Chez RAM, nous croyons que le marché de la volatilité, malgré ses risques, offre des opportunités uniques et avons développé une stratégie systématique pour en tirer parti.