Après 18 mois de taux d'intérêt élevés, les banques centrales amorcent une baisse de leurs taux directeurs pour soutenir la croissance économique. Ce changement majeur dans l'environnement macroéconomique pourrait nécessiter des ajustements significatifs dans l'allocation des actifs.

Un environnement macroéconomique en évolution

Il n’y a pas si longtemps, la Réserve fédérale (Fed) avait un objectif prioritaire: maîtriser l'inflation. Avec l'indice des prix à la consommation (IPC) atteignant plus de 9% en juin 2022 aux Etats-Unis, la banque centrale américaine a entamé un cycle de resserrement monétaire, relevant son taux directeur de 0,5% en mars 2022 à 5,5% en juillet 2023.

L’inflation ayant nettement reculé, Jerome Powell a délivré deux messages importants lors du Symposium de Jackson Hole à la fin du mois d’août:

- «Le moment est venu pour la politique monétaire de s'ajuster»: la Fed est prête à entamer un cycle de baisse des taux dès le 18 septembre, en raison du ralentissement de l'inflation.

- «Une dégradation du marché du travail n’est ni recherchée ni souhaitée»: la Fed se concentre désormais sur le marché de l'emploi, qui montre des signes de détérioration. Le taux de chômage américain, passé de 3,4% en avril 2023 à 4,2% en août, en témoigne.

La Fed devrait donc suivre les autres banques centrales en abaissant son taux directeur pour stimuler l'investissement et soutenir l'activité économique aux Etats-Unis. Malgré des statistiques économiques contrastées cet été, nous maintenons notre scénario d’un «atterrissage en douceur»: le PIB américain reste solide au deuxième trimestre 2024 (2,9%) et devrait atteindre 2,5% cette année avant de ralentir à 1,8% en 2025.

Dans ce contexte, comment les investisseurs doivent-ils ajuster leurs portefeuilles face à la diminution du risque inflationniste, au ralentissement de la croissance économique et à un cycle mondial de baisse des taux?

Que faut-il attendre des baisses de taux de la Fed?

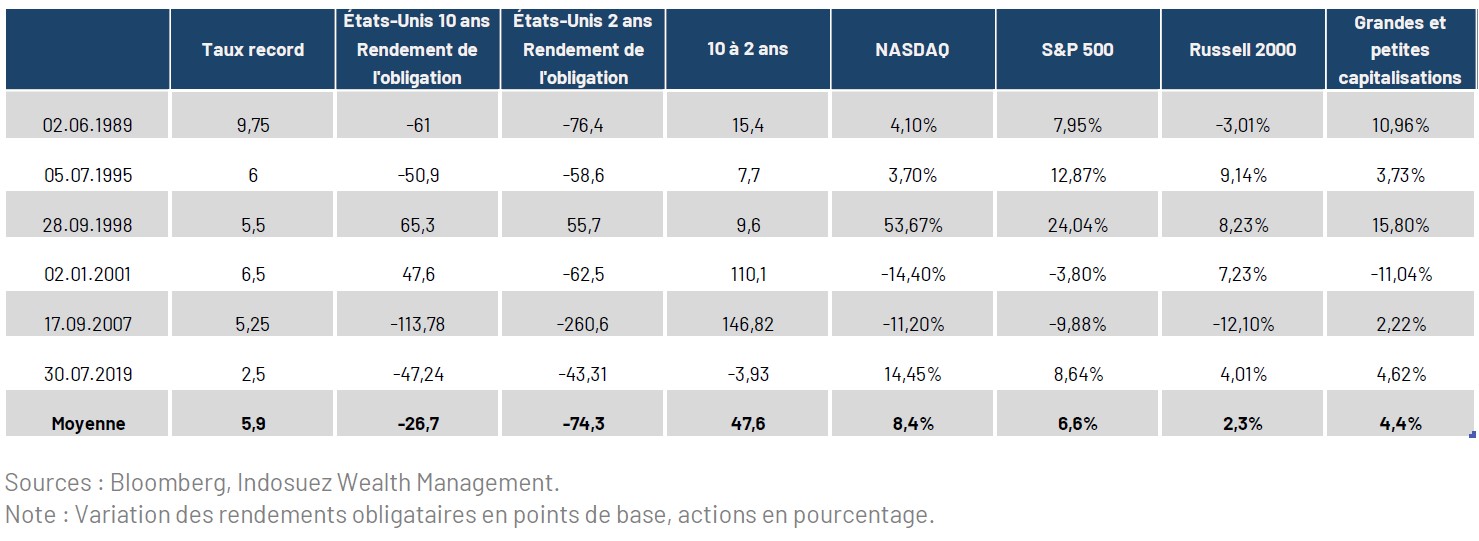

La relation entre baisse des taux et récession est souvent mal comprise : une récession provoque généralement une baisse des taux, mais l'inverse n'est pas toujours vrai. Par exemple, la Fed a abaissé son taux directeur en 1995, 1998 et 2019, dans des contextes où elle cherchait à soutenir l'économie après avoir jugulé l'inflation. A l'inverse, en 1989, 2001 et 2007, l'économie américaine connaissait un ralentissement marqué, obligeant la Fed à intervenir pour limiter les conséquences économiques d’une récession.

Comment les actions et les rendements obligataires ont-ils évolué 6 mois après les précédentes baisses de taux de la Fed?

Quelques réflexions à tirer des baisses de taux précédentes (voir tableau 1 ):

- Les rendements obligataires pourraient baisser à moyen terme : bien que le rendement des emprunts d'Etat américains à 10 ans ait déjà chuté de plus de 100 points de base depuis son pic d'avril, il a souvent poursuivi sa baisse dans les mois suivant une première réduction des taux.

- La courbe des taux pourrait se pentifier: historiquement, les rendements obligataires à court terme ont diminué davantage que ceux à long terme après les six dernières baisses de taux. Cela pourrait se reproduire cette fois-ci, car les marchés anticipent jusqu'à 9-10 baisses d'ici la fin de 2025, tandis que la partie longue de la courbe pourrait rester proche de ses niveaux actuels, à moins qu'une récession ne survienne et que l'inflation ne chute rapidement en dessous de 2%.

- En l'absence de récession, une baisse des taux est historiquement favorable aux actions: les actions américaines ont bien performé après les baisses de taux de la Fed en 1989, 1995, 1998 et 2019. Cependant, elles ont chuté suite à l’éclatement de la bulle internet en 2001 et de la crise financière mondiale en 2008.

- Les grandes capitalisations pourraient continuer à surperformer les petites: historiquement, les grandes capitalisations américaines ont mieux performé, en raison de leur biais vers la croissance et de leur sensibilité aux taux. Toutefois, la sous-performance récente des petites capitalisations par rapport aux grandes pourrait réduire la capacité de ces dernières à continuer à surperformer, même après une baisse des taux.

Plus de volatilité à prévoir

La saison de publication des résultats du S&P 500 pour le deuxième trimestre 2024 s'est révélée relativement solide, avec une croissance des bénéfices de 11,5% en glissement annuel. Il est encourageant de constater que de nombreux secteurs ont contribué à cette croissance, notamment le secteur technologique, mais aussi des secteurs plus défensifs comme la santé, les services publics et les financières.

Cependant, avec une baisse des taux de la Fed à l'horizon, les investisseurs se concentrent davantage sur les indicateurs macroéconomiques que sur les résultats des entreprises. Alors que les investisseurs essaient d'interpréter ce que pensent les membres du FOMC qui eux-mêmes essaient d'interpréter des statistiques économiques passées, les marchés deviennent de facto volatils. Cela a été particulièrement visible durant les premières semaines d'août et de septembre, avec une volatilité accrue sur les marchés.

Les marchés financiers devraient donc connaître un regain de volatilité, les investisseurs jugeant l'impact du ralentissement économique et de l’assouplissement monétaire sur les obligations et les actions.

Repenser la construction du portefeuille

Les investisseurs sont confrontés à un nouvel environnement macroéconomique qui pourrait nécessiter des ajustements au sein de leurs portefeuilles. Bien que notre scénario central reste celui d'un atterrissage en douceur, de nombreuses incertitudes persistent, notamment sur la gravité du ralentissement économique et la vitesse à laquelle les banques centrales réduiront leurs taux. Il est donc peut-être temps d'adopter une approche «tout terrain», avec un portefeuille capable de résister à différents environnements économiques.

Sécuriser des rendements pour plus longtemps grâce aux obligations

Les placements à court terme (jusqu'à un mois) et les fonds monétaires ont bénéficié des hausses de taux d’intérêt au cours des 18 derniers mois, attirant ainsi de nouveaux capitaux. Toutefois, avec les baisses de taux annoncées par les principales banques centrales (Fed, Banque centrale européenne, Banque d’Angleterre), les rendements des fonds monétaires devraient mécaniquement diminuer. Les obligations, en revanche, peuvent offrir une protection contre le risque de réinvestissement, à condition qu'elles soient détenues jusqu'à maturité et qu'il n'y ait pas de défaut.

Les obligations, une couverture macroéconomique

Une autre caractéristique positive des obligations est qu’elles redeviennent une protection contre les risques macroéconomiques. Lorsque l'inflation augmente, les rendements obligataires suivent, car les banques centrales relèvent leurs taux, ce qui fait baisser le prix des obligations. L’année 2022 a été exceptionnelle, car les obligations ont à la fois perdu de la valeur et n'ont pas offert la diversification habituelle par rapport aux actions. Avec la baisse de l'inflation, les rendements obligataires devraient désormais être davantage influencés par les perspectives de croissance économique, et leur corrélation avec les actions pourrait redevenir négative, offrant ainsi une diversification similaire à celle observée avant la pandémie de COVID-19.

Rester investi

Etant donné qu'une baisse des taux ne mène pas automatiquement à une récession, il pourrait être prématuré de réduire le risque global d’un portefeuille. Les solides résultats du deuxième trimestre dans plusieurs secteurs peuvent soutenir les actions à moyen terme.

Les actifs réels dans un environnement de taux baissier

Les investissements privés, tels que le capital-investissement et l'immobilier, ont rencontré un ralentissement dans un contexte de taux d'intérêt élevés. Cependant, avec les baisses de taux attendues des banques centrales, de nouvelles opportunités pourraient se présenter pour réorienter les portefeuilles vers des actifs réels, contribuant ainsi à réduire la volatilité.