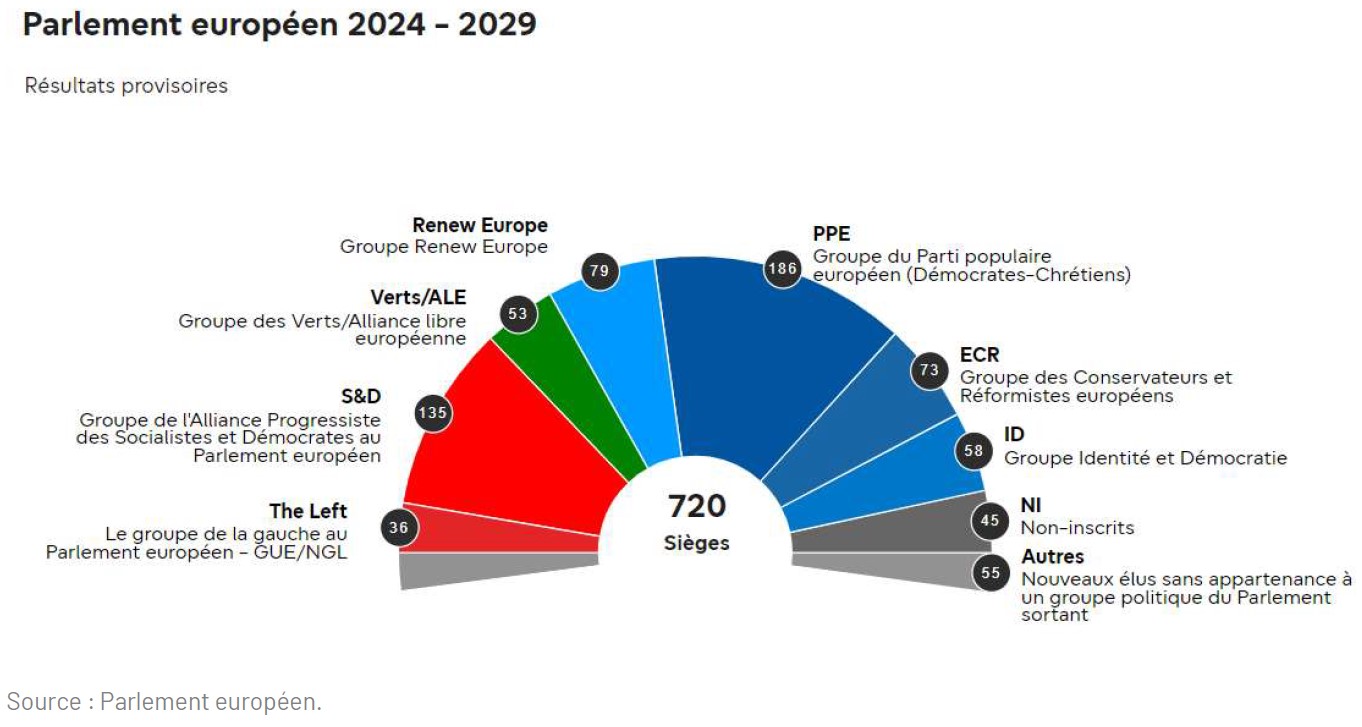

2024 s’annonçait comme une année cruciale en termes d’élections, puisque 80% de la population mondiale a été ou sera appelée à voter cette année. Les élections européennes ce week-end ont apporté leur lot de surprises. Au niveau européen, le Parti Populaire européen (PPE, centre droit) s’est imposé mais l’extrême droite européenne a réalisé une percée historique, le groupe écologiste étant l’un des grands perdants. Après l’Inde et le Mexique, c’est la France qui est au centre de l’attention des investisseurs après l’annonce surprise de la dissolution de l’Assemblée Nationale par le président de la République Emmanuel Macron.

Un problème français, pas une remise en cause de l’Europe

La montée de l’extrême droite au niveau européen n’est pas une vraie surprise en soit, il n’existe pas de minorité de blocage au sein du Parlement européen qui pourrait entraver son bon fonctionnement. A ce titre, Ursula von der Leyen est toujours bien placée pour continuer son mandat à la tête de la Commission européenne, ce qui permettrait de rassurer et redonner de la visibilité et continuité à la politique européenne. Ce sont donc bien les résultats en France et l’annonce d’élections législatives qui ont créé la surprise et une onde de choc sur les marchés financiers, actions et taux. Le Rassemblement National (RN) s’est adjugé 31,5% des votes, soit deux fois plus que le parti du président Emmanuel Macron, le parti socialiste venant en 3e position avec 14% des votes.

Cette annonce surprise de dissolution de l’Assemblée Nationale est perçue comme audacieuse mais aussi aléatoire. Les élections auront lieu en deux tours, le 30 juin et le 7 juillet, afin d’élire 577 députés, une majorité de 289 députés étant requise. Cette incertitude politique inquiète donc les marchés financiers à double titre : en premier, une inquiétude sur une possible cohabitation et donc la capacité du président Macron de continuer son programme de réforme, en second, en cas de victoire du RN, une inquiétude sur la dérive budgétaire de l’Etat français. Pour rappel, la notation de la France a été abaissée par l’agence S&P à AA- il y a à peine dix jours, sur fond de dérive budgétaire.

Tensions sur la dette française

Les marchés financiers ont réagi négativement à cette annonce et ont sanctionné immédiatement l’ensemble des dettes européennes et particulièrement les dettes françaises et italiennes. Le manque de visibilité sur le futur parlement et la conséquence sur la politique budgétaire sont au centre de cette réaction. La dette italienne souffre également, le marché anticipant potentiellement un durcissement de la politique du gouvernement actuel d’extrême droite en cas de coalition française. Sur les marchés des taux, les obligations OAT 10 ans (Obligations Assimilables au Trésor) sont revenues en deux jours sur leur plus haut niveau depuis novembre 2023 à 3,25%. L’écart entre la dette allemande et la dette française s’est tendu d’environ 0,15% en 2 jours. Cette tension est réelle mais le niveau absolu reste modéré, nous sommes loin des tensions de 2017 où cet écart était monté au plus haut à 0,80%, voire même 1,90% au plus fort de la crise de la dette souveraine en 2011.

La ratio dette publique sur produit intérieur brut (PIB) est de plus de 110,6% et devrait continuer à se détériorer à 114% d’ici 2027. La France n’a pas généré de surplus de budget primaire (c’est-à-dire des recettes fiscales supérieures aux dépenses hors charges d’intérêt) depuis 2001. Les marchés financiers s’inquiètent donc d’une nouvelle dérive budgétaire, et d’un surcoût de la dette qui aurait l’effet boule de neige avec un taux d’intérêt pour se refinancer plus élevé ayant comme conséquence un déficit budgétaire encore plus élevé pour le gouvernement français. A ce jour, le taux moyen payé par l’Etat français sur sa dette est de 1,6%, ce qui reste bas en absolu, la dépense liée au coût de la dette représentant 10,9% du budget français. Pour mettre les choses en perspective, cette charge d’intérêt représente 13% des dépenses de l’État américain, soit le 3ème poste budgétaire.

Forte chute du CAC40 à son ouverture

Le CAC 40 perdait jusqu’à 2,4% en début de séance lundi 10 juin une des plus fortes baisses intraday (en français intrajournalières) en un an pour finalement clôturer à 1,35%. Ce sont les banques françaises qui ont le plus perdu du terrain, par leur exposition à la tension sur les taux d’intérêt et donc de la prime potentielle à payer sur les marchés financiers. Des valeurs plus domestiques dans des secteurs comme la construction ou le transport, ont également été visées. L’indice tricolore est pourtant tout sauf un indice domestique : seulement 15% du chiffre d’affaire du CAC 40 est réalisé en France. Il convient donc de faire de la différentiation mais l’utilisation des marchés à terme pour vendre l’indice boursier indépendamment de sa composition peut engendrer des mouvements importants.

À surveiller dans les semaines à venir

Il est difficile de se prononcer sur les résultats des élections à venir, mais une majorité absolue du RN nous semble un scénario extrême. Si toutefois il venait à se réaliser, il sera mal perçu par les marchés financiers, car le programme économique reste flou. La rhétorique de sortie de l’Union européenne, l’abandon de l’euro ne sont plus au programme, la dérive budgétaire est même vivement critiquée mais la perception des investisseurs étrangers en sera fortement impactée. En cas de majorité relative (un peu similaire à la situation italienne), cette configuration n’est pas l’idéale d’un point de vue financier, car celle-ci marquera notamment un arrêt sur les réformes en cours et une dégradation des finances publiques.

Sur le court terme, les tensions pourraient persister sur la dette française et italienne, sur les secteurs les plus exposés à l’économie domestique et sur l’euro. Mais comme toute situation de tension, des opportunités devraient se présenter pour les investisseurs de moyen/long terme. L’Europe connait une amélioration économique cette année, nous avions récemment révisé le PIB de la zone euro à 0,7% pour 2024, l’inflation a baissé plus vite que prévu même si des tensions persistent, et la Banque centrale européenne (BCE) a pu baisser ses taux la semaine dernière. Cet environnement nous a amené à voir les petites et moyenne capitalisations boursières plus favorablement, après trois années de sous-performance. La volatilité sur ce segment pourra donc offrir de nouvelles opportunités d’investissement, il conviendra de suivre avec attention l’évolution de celui-ci dans les semaines à venir. En globalité, les marchés européens restent toujours sous détenus par les investisseurs internationaux, un retrait de ceux-ci aurait donc un impact plus limité selon nous. Nous restons positifs sur le dollar, qui reste l’actif de refuge en période d’incertitude et offre un taux de portage très positif contre l’euro.