Points clés

- L’instabilité géopolitique, les menaces qui pèsent sur la performance du secteur technologique, une inflation plus durable, des événements de crédit et la soutenabilité de la dette publique forment quelques-uns des principaux risques pour les investisseurs en 2024

- Nous anticipons une situation géopolitique tendue, mais les conflits devraient rester localisés et, par conséquent, les risques pour les marchés financiers limités. Le risque d’un rebond inflationniste aux États-Unis est faible, mais il augmente. La surperformance des valeurs technologiques devrait s’atténuer avec le temps

- La forte demande de rendement de la part des investisseurs et l’assouplissement des conditions financières devraient contribuer à contenir les risques de crédit. Les risques systémiques liés à l’immobilier commercial semblent gérables pour les banques et les assureurs, mais sont plus difficiles à évaluer pour les gestionnaires d’actifs

- Nous estimons que les risques de marché connus sont faibles ou moyens, soutenant le sentiment de marché actuel et notre décision de maintenir l’exposition au risque des portefeuilles aux niveaux stratégiques.

Alors que les marchés boursiers mondiaux atteignent de nouveaux records, les investisseurs s’interrogent sur les menaces potentielles en 2024. Nous examinons huit risques majeurs, avec la réserve que les grandes perturbations proviennent souvent d’angles négligés ou difficiles à modéliser.

1. Géopolitique: escalade des conflits (risque moyen)

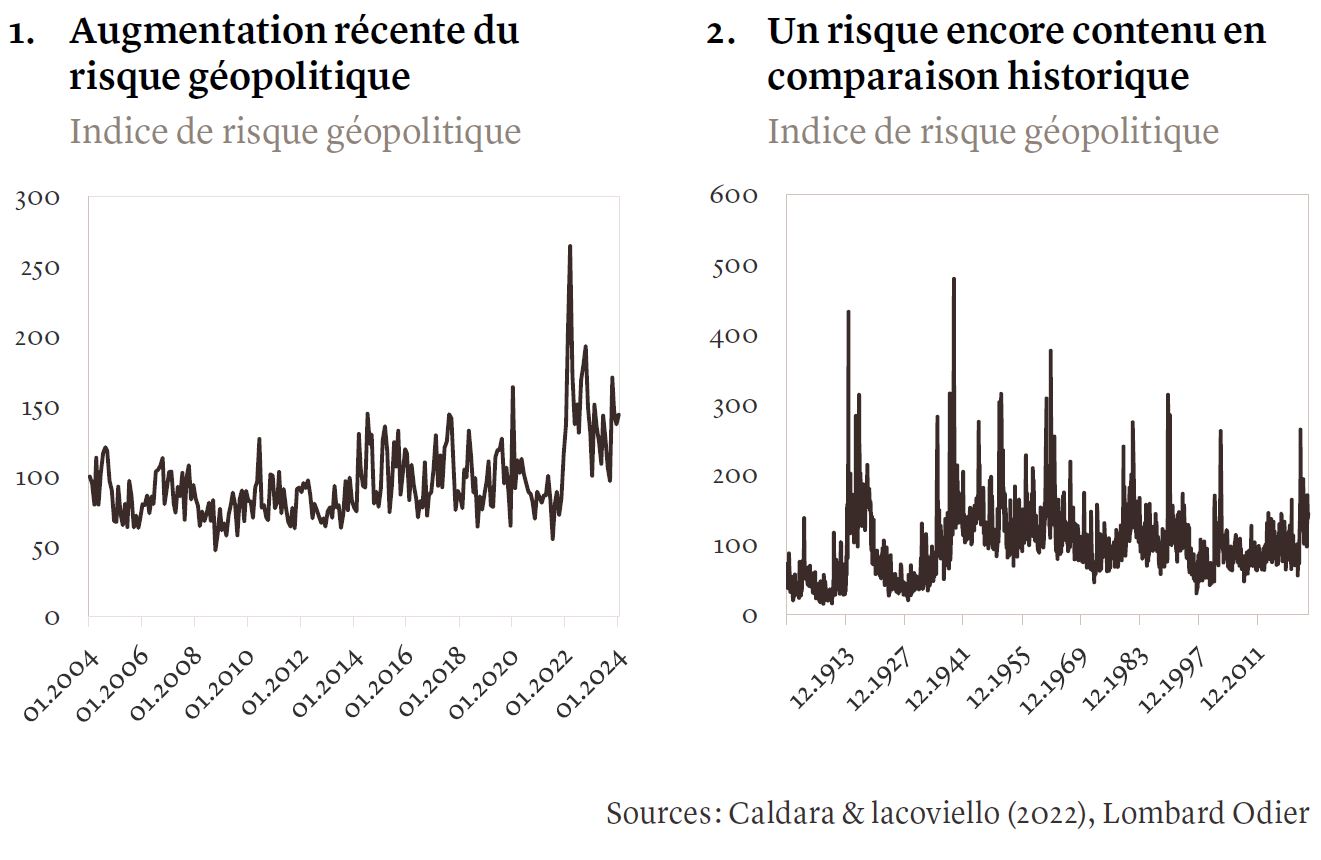

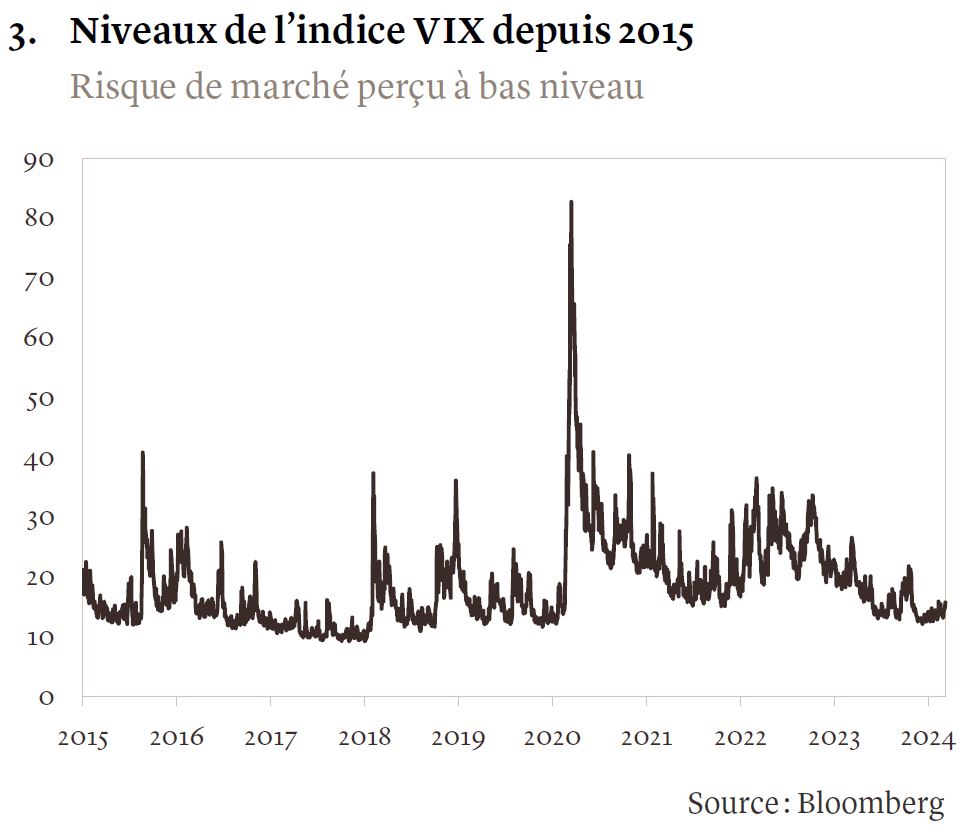

Depuis l’instauration de tarifs douaniers par l’administration Trump en 2017, la géopolitique s’est élevée au rang de source de risque économique et financier. La guerre en Ukraine est entrée dans sa troisième année, le conflit au Moyen-Orient pourrait s’intensifier et le statut de Taïwan demeure une source de tensions entre les États-Unis et la Chine, parallèlement à la course mondiale pour la domination du futur technologique. Le monde est devenu plus belliqueux et les indicateurs de risque géopolitique sont en hausse (voir graphique 1). Dans un contexte historique plus large, cependant, ces risques semblent encore contenus (voir graphique 2), tandis que le risque de marché perçu, mesuré par l’indice VIX, reste également faible (voir graphique 3).

Tant que les conflits restent régionalisés et ne posent pas de problèmes au niveau mondial, ils n’alarment pas les marchés financiers. La géopolitique devient une source de risque lorsqu’elle entraîne des réactions en chaîne qui génèrent de l’instabilité sur les marchés. Cependant, nous estimons que la volonté et/ou la capacité d’escalade des conflits régionaux actuels semblent relativement contenues, en dépit de rhétoriques qui pourraient suggérer le contraire. En même temps, une éventuelle deuxième administration Trump pourrait déclencher une dynamique différente sur la scène géopolitique internationale, en mettant davantage l’accent sur les questions nationales des États-Unis.

2. Économie: récession ou rebond inflationniste (risque faible à moyen)

La résilience de l’économie américaine a incité les marchés à anticiper moins de réductions de taux directeurs qu’ils ne le faisaient fin 2023. Évidemment, la politique monétaire fonctionne avec un certain décalage dans le temps. Une courbe de taux toujours inversée - un indicateur de récession historiquement fiable – est une bonne raison de ne pas écarter le risque de récession. Toutefois, pour l’instant, les données macroéconomiques indiquent que l’économie américaine se dirige vers un atterrissage en douceur. Les mesures de relance budgétaire, l’absence d’excès de crédit préalables et un marché du travail tendu sont autant de facteurs qui protègent l’économie d’un resserrement des conditions de prêt par les banques.

Nous pensons que la probabilité d’une récession américaine n’est que de 10%, contre 70% de chances d’un atterrissage en douceur et 20% de chances d’une légère stagflation ou d’une réaccélération de l’économie. Ce dernier risque a certes augmenté ces dernières semaines. Il pourrait conduire à une inflation plus persistante et empêcher la Réserve fédérale de réduire ses taux cette année. Si le marché en vient à s’attendre à moins de baisses de taux, ou si les hausses commencent à intégrées (un risque très faible à notre avis), les cours des actifs risqués subiraient un réajustement prononcé.

3. Cycle de crédit: événement majeur de défaut/crédit (risque faible)

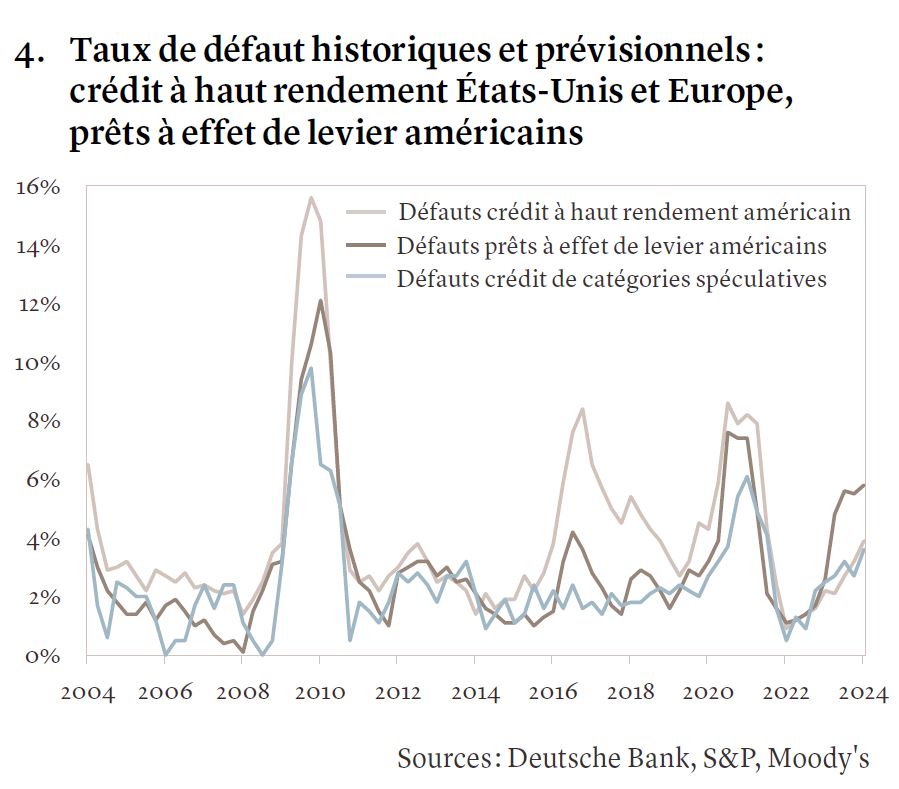

Près de la moitié des obligations américaines à haut rendement en circulation ont été émises en 2020 ou 2021, lorsque les taux étaient à des niveaux bas plus observés depuis plusieurs décennies. Environ 8% des encours de la dette arriveront à échéance en 2024-25, avec un pic en 2028/2029. C’est pourquoi nous prévoyons une détérioration graduelle du crédit dans les années à venir.

Si les taux de défaillance ont déjà augmenté, ils restent bas par rapport aux normes historiques (voir graphique 4) et se concentrent sur les crédits les moins bien notés et sur quelques secteurs. Les conditions financières se sont récemment assouplies. En supposant que les taux directeurs ne reviennent pas à leurs plus bas niveaux de la dernière décennie, les charges d’intérêt commenceront à augmenter à mesure que la dette arrivera à échéance.

La forte demande de rendement de la part des investisseurs devrait se poursuivre et l’emporter sur la lente détérioration des fondamentaux du crédit, empêchant les spreads de se creuser davantage. Nous pensons que les taux de défaut de 2024 seront similaires à ceux de 2023, probablement à l’intérieur d’une fourchette allant de 2,5 à 3,5%, et dans l’ensemble gérables.

Bien entendu, des risques subsistent, notamment un atterrissage économique sévère, une inflation plus persistante contraignant la politique monétaire à rester restrictive plus longtemps, et/ou tout autre événement de crédit. À cet égard, l’exposition des institutions financières à l’immobilier commercial pourrait être une source importante de volatilité (voir les risques 4 et 6).

4. Immobilier: un choc de marché émanant des banques (risque faible)

Les inquiétudes concernant le marché de l’immobilier commercial s’étaient déjà manifestées par des taux élevés d’inoccupation durant la pandémie de Covid. La hausse des taux d’intérêt a ajouté une pression supplémentaire, entraînant des inquiétudes sur l’exposition des banques, en particulier après quelques surprises négatives du côté des prêteurs aux États-Unis, au Japon et en Suisse.

Dans l’ensemble, l’exposition des banques à l’immobilier commercial nous paraît gérable. Alors que certaines d’entre elles devront probablement constituer des provisions supplémentaires pour couvrir les prêts, nous pensons qu’il s’agit d’une question de bénéfices et non de capital. Les petites banques américaines ont tendance à être plus exposées à l’immobilier commercial, mais cela ne devrait pas entraîner de risque systémique. Toutefois, l’évolution rapide du comportement des clients et des déposants peut avoir des conséquences inattendues, comme constaté en mars 2023. Compte tenu d’un certain manque d’informations disponibles, y compris hors des banques (voir point 6), il existe ici un risque de surprises, et de possible contagion.

Les assureurs sont lourdement exposés, avec plus de 360 milliards USD d’immobilier commercial et 220 milliards USD de prêts hypothécaires commerciaux dans les bilans des seize principaux assureurs-vie américains. Les ratios prêt/valeur médians des assureurs-vie américains sont tombés à environ 65% à fin 2023, contre 50-55% historiquement, en raison de la pression exercée de la hausse des taux d’intérêt sur les valorisations des centres commerciaux et des bureaux. Toutefois, les assureurs sont des investisseurs à long terme qui mettent en adéquation leurs actifs et leurs passifs. Les baisses de taux d’intérêt et un atterrissage en douceur pourraient également favoriser une légère reprise des ratios prêt/valeur cette année.

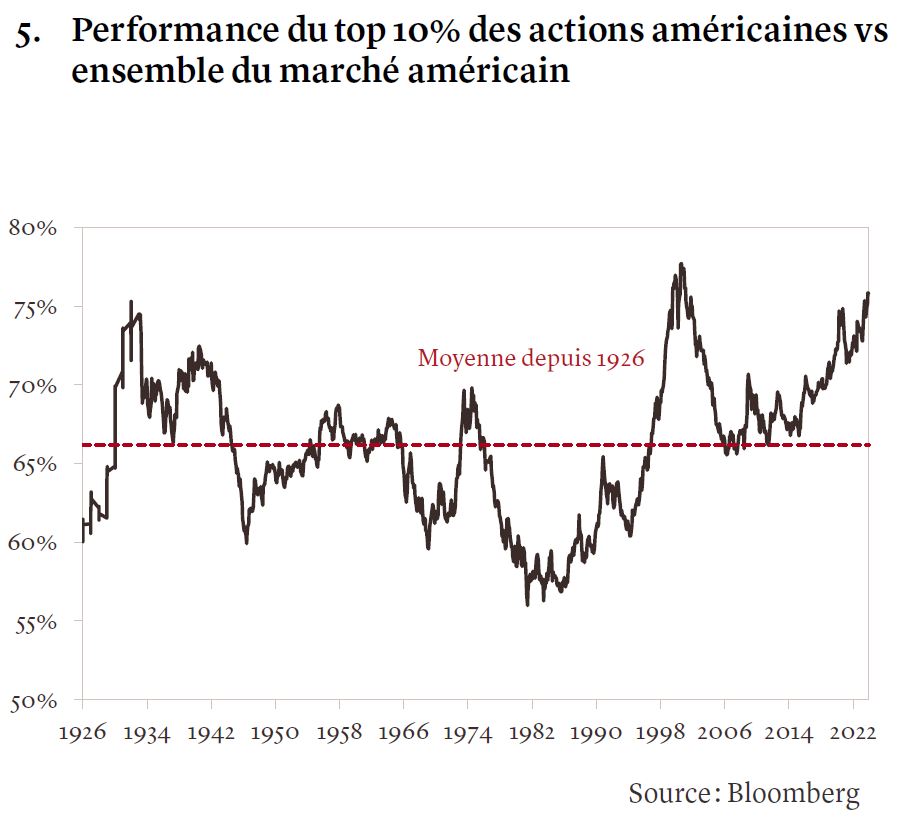

5. Entreprises: Éclatement de la bulle technologique (risque moyen)

Le secteur technologique a été l’un des principaux moteurs des marchés boursiers en 2023 et depuis début 2024, ce qui a donné lieu à l’une des périodes de concentration de performance les plus intenses de l’histoire du marché actions américain (voir graphique 6). Deux autres degrés de concentration comparables ont été observés pendant la bulle Internet et au début des années 1930. Historiquement, le S&P 500 a montré une tendance à « un retour à la moyenne », et nous nous attendons à un élargissement de la dynamique actuelle à davantage de secteurs, ou à une mitigation de la surperformance des valeurs technologiques à l’avenir.

Si la première évolution pourrait coïncider avec une dynamique générale des actions toujours favorable, la seconde pourrait constituer un scénario plus inquiétant pour les investisseurs. Les attentes actuelles en matière de croissance des revenus et des bénéfices des actions technologiques sont environ deux fois plus élevées que celles du marché plus large. Si le contexte macroéconomique se détériore et que la confiance dans la réalisation de ces attentes est mise à mal – ou si les taux d’intérêt ne baissent pas comme prévu – les primes de valorisation absolues et relatives pourraient se réduire, posant un risque clair pour l'ensemble du marché.

6. Système financier: risques de stabilité (risque moyen)

La meilleure garantie contre les risques de stabilité financière provient d’un système bancaire solide, ce qui est largement le cas en Amérique du Nord et en Europe. Depuis la crise financière mondiale, les banques ont réduit les risques liés à leurs bilans et renforcé leur solvabilité et liquidité. Les banques centrales disposent de plus d’outils pour soutenir le secteur et ont montré leur volonté d’agir rapidement et résolument.

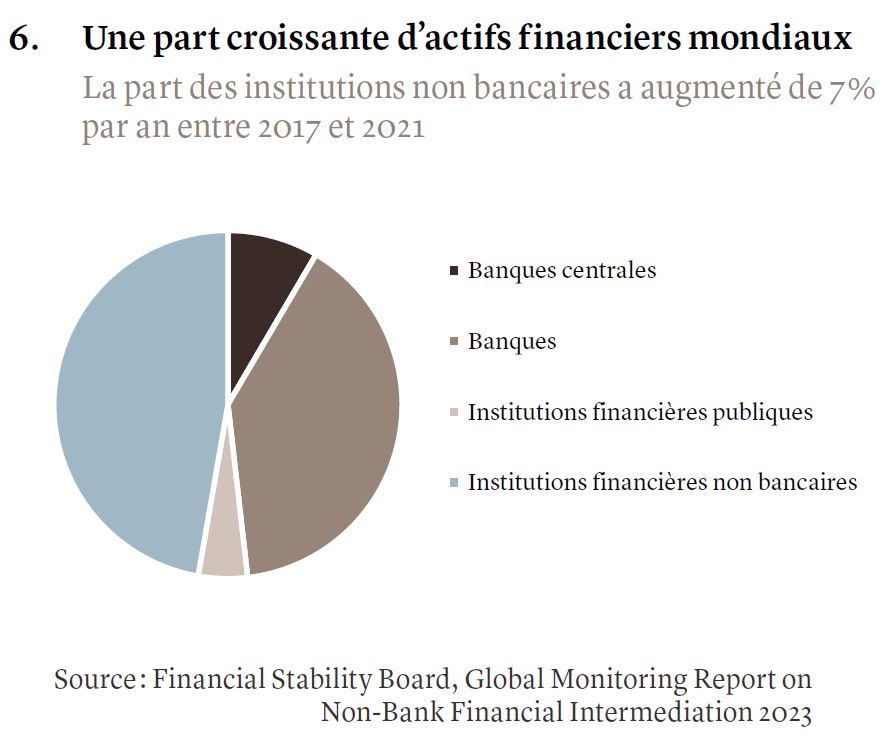

Comme indiqué au point 4, nous pensons que l’exposition à l’immobilier commercial devrait être largement gérable pour les banques. Cependant, une part considérable de cette exposition est le fait d’institutions financières non bancaires, y compris les fonds de pension, les fonds de private equity (capital-investissement), les gestionnaires de crédit et de hedge funds (fonds alternatifs), moins bien réglementés.

Ces institutions ont souvent repris des activités délaissées par les banques compte tenu de l’impact de la réglementation. Le transfert des risques liés au bilan vers ces institutions - y compris les livres de polices d'assurance-vie et les titres d’emprunt collatéralisés (Collateralised loan obligations CLO) - et leur part croissante dans le total des actifs financiers est une source d’inquiétude potentielle. Leur essor rapide en tant que fournisseurs de crédits privés justifie également un suivi attentif, notamment en raison du manque de données publiques concernant ces prêts et des tendances en matière de défauts de paiement. L’effet de levier, la liquidité et l’asymétrie des échéances des institutions non bancaires pourraient entraîner des vulnérabilités susceptibles de propager des chocs aux banques.

7. Finances publiques: crise de la dette (risque faible)

Le niveau de la dette publique des marchés développés par rapport au PIB est une autre source potentielle d’inquiétude dans ce contexte de ralentissement de la croissance mondiale. Selon les dernières projections du bureau du Budget du Congrès américain, le ratio dette/PIB des États-Unis devrait atteindre 160% du PIB et le déficit doubler pour atteindre 10% du PIB d’ici 2050 dans le cadre des politiques actuelles. En 2025, les crédits d’impôt prévus par la loi sur la réduction de l’inflation (Inflation Reduction Act) et le budget de la santé qui y est associé devraient expirer, tout comme plusieurs réductions d’impôts des particuliers et des entreprises édictées par l’administration Trump en 2017. La dette nationale augmentera probablement encore pour financer la poursuite de l’une ou l’autre de ces mesures.

Cela pourrait générer une certaine volatilité sur le marché obligataire américain. Toutefois, nous considérons qu’un défaut de paiement des États-Unis est très improbable. Le taux d’intérêt sur la dette américaine devrait rester inférieur au taux de croissance de l’économie, ce qui soutiendrait des déficits budgétaires modestes. Le niveau initial des impôts par rapport au PIB reste le plus bas des pays du G7, ce qui signifie que les États-Unis pourraient augmenter les impôts si les inquiétudes concernant la viabilité de leur dette s’intensifiaient. Dans la zone euro, la dynamique de la dette et les projections de déficit budgétaire sont moins préoccupantes, bien que les niveaux d’endettement atteignent des sommets historiques depuis la fin de la dernière guerre pour l’Italie, la France et l’Espagne.

8. Santé publique: une nouvelle pandémie (risque faible)

Quatre ans après Covid, il est légitime de s’inquiéter de la prochaine pandémie. Une analyse récente des nouvelles épidémies survenues au cours des 400 dernières années estime que la probabilité d’une pandémie avec un impact similaire au Covid-19 est d’environ 2% pour une année donnée. Les événements statistiquement extrêmes ne sont donc pas aussi rares qu’on ne le pense. L’augmentation de la population mondiale, les voyages internationaux, le changement climatique, la destruction des habitats des animaux et l’augmentation des interactions entre l’homme et l’animal sont des facteurs majeurs qui contribuent à accroître le risque d’une nouvelle pandémie.

Le nombre d’agents pathogènes potentiels est très élevé, avec 26 familles de virus connues pour infecter l’être humain. Depuis 1900, l’ensemble des pandémies ont été associées à la grippe ou à un coronavirus. Mais il ne faut pas sous-estimer la capacité de nombreuses autres maladies virales à provoquer des épidémies. Rien qu’au cours du XXIe siècle se sont déclarées des épidémies de SRAS-CoV-1, de MERS et de Zika.

En résumé, nous estimons que les sources de risque actuellement connues dans les marchés sont faibles à moyennes. Ce contexte relativement favorable contribue à expliquer l'état d'esprit actuel des marchés financiers.

L'histoire a toutefois montré à de nombreuses reprises que ce sont les développements inattendus qui prennent les marchés au dépourvu. C'est pourquoi nous restons particulièrement attentifs aux nouvelles sources de risque et continuons à suivre de près celles qui sont déjà dans notre radar.