Le High Yield reste bien positionné dans un contexte macroéconomique qui suscite à la fois confiance et inquiétude. Pour ce qui est de la confiance, la crainte des marchés concernant une récession américaine à court terme était peut-être prématurée. A la suite de la baisse des taux d'intérêt de la Réserve Fédérale américaine (la Fed) en septembre, le marché a anticipé une trajectoire rapide et significative de baisses de taux pour le reste de l'année 2024 et 2025. Au regard des bons chiffres de l'emploi aux Etats-Unis, de la vigueur persistante de la demande de logements et des ventes au détail, l'économie semble plus solide que prévu, ce qui pourrait réduire la nécessité d'une action forte de la part de la Fed. Ce contexte économique solide est positif pour les émetteurs high yield d’une manière générale.

Les risques géopolitiques continuent néanmoins de s’accroître avec l’escalade des conflits au Moyen-Orient, la guerre en Ukraine et l’issue incertaine des élections américaines. Le contexte macroéconomique semble également moins favorable en Europe qu’aux Etats-Unis. Nous nous attendons à de nouveaux assouplissements de la part de la Banque centrale européenne (la BCE) pour lutter contre le ralentissement de la croissance. En revanche, nous pensons que même une croissance économique faible ou légèrement négative n'entraverait pas matériellement les perspectives de rendement de la plupart des émetteurs européens high yield. En outre, les fondamentaux solides du marché high yield et les facteurs techniques positifs constituent un contrepoids stable.

Solidité des fondamentaux et des facteurs techniques

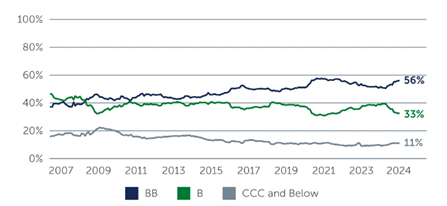

Les émetteurs high yield restent dans l’ensemble en bonne santé financière, avec une croissance des bénéfices lente et régulière, conforme aux attentes. Malgré certaines divergences entre les secteurs, l’évolution des taux d’intérêt, même si elle est plus lente que prévu, devrait apporter un certain soulagement aux émetteurs, en particulier ceux des secteurs plus cycliques. En outre, le bon profil de notation du marché vient renforcer la solidité des crédits. Le pourcentage d’émetteurs notés BB dans l’indice mondial des obligations high yield reste notamment proche de ses plus hauts historiques, à 56%.

Un marché de meilleure qualité

Source: ICE BofA. Au 30 septembre 2024.

Les facteurs techniques puissants qui ont prévalu sur le marché high yield tout au long de l'année 2024, se sont encore renforcés ces derniers mois. En d’autres termes, la demande de loans et d’obligations high yield a été nettement supérieure à l’offre. La faiblesse de l’offre sur le marché s’explique en grande partie par la pénurie persistante d’activités de fusions-acquisitions. Si la baisse des taux devrait en fin de compte encourager l’activité de fusions-acquisitions, elle pourrait prendre un certain temps et devrait maintenir un contexte technique favorable dans les mois à venir. Du côté des obligataires, compte tenu de l’amélioration de la qualité de crédit du marché high yield, de nombreux émetteurs sont entrés dans la catégorie «investment grade», ce qui a contribué à la contraction du marché et à la pression sur l’offre. L’attrait des rendements potentiels face à cette offre limitée restera probablement un puissant facteur de soutien du marché.

Opportunités intéressantes dans les loans et les obligations

Compte tenu de la solidité des fondamentaux de la classe d'actifs, nous continuons de penser qu'une allocation stratégique aux loans et aux obligations high yield présente des avantages. En particulier, alors que certains investisseurs peuvent essayer d'entrer sur le marché de manière opportuniste, nous pensons que cette approche ne permet pas de capturer les revenus et le profil risque/rendement attractifs apportés par une allocation stratégique à long terme dans cette classe d'actifs.

Nous pensons toujours que les loans ont de la valeur et cette confiance a été renforcée par les récentes données économiques solides aux Etats-Unis. Dans cet environnement de taux d'intérêt toujours élevés, les loans continuent d'offrir un potentiel de rendement intéressant. Plus précisément, le coupon moyen des loans au niveau global reste aujourd’hui supérieur à la moyenne à long terme, à 8,6%.1 Un autre avantage des loans est que, contrairement aux autres actifs obligataires, la majeure partie de la performance provient du revenu contractuel payé aujourd’hui plutôt que d’attendre le redressement des prix, ce qui se traduit par un profil de rendement plus stable dans le temps.

Il existe également, parmi les loans, des opportunités intéressantes telles que les opérations de gestion du passif . Celles-ci sont devenues plus répandues dans les situations de crise financière, offrant essentiellement aux émetteurs des moyens de remanier ou de restructurer leurs dettes existantes. Même si ces transactions doivent être gérées avec une grande attention, elles peuvent offrir une valeur intéressante pour les gérants qui disposent des ressources nécessaires pour analyser rigoureusement les risques associés.

Le marché obligataire est également soutenu par des facteurs favorables à moyen terme. En particulier, le total return demeure convaincant aujourd'hui, avec des rendements sur les obligations BB et les obligations simples B, respectivement d'environ 5,5% et 6,9%.2 Dans un contexte avec de bons fondamentaux, nous voyons également des opportunités pour les émetteurs de secteurs plus en difficultés (ils ont déjà connu une récession des bénéfices), tels que l’industrie chimique, les secteurs de la santé et de la technologie. Les entreprises de ces secteurs ont tendance à avoir un endettement plus élevé, des prix décotés et des spreads plus larges. Bien qu'il soit difficile de prévoir le moment où chaque crédit se redressera, nombre d'entre eux disposent de bonnes liquidités et sont en mesure d'assurer le paiement de leur dette, et devraient en fin de compte bénéficier de la réduction des taux d'intérêt de la banque centrale. Ceci étant dit, des incertitudes subsistent, ce qui signifie qu'une approche prudente est nécessaire pour identifier les gagnants et les perdants potentiels sur ce marché dynamique.

Perspectives d’avenir

Des facteurs favorables devraient soutenir le high yield pour le reste de l’année 2024 ainsi que pour 2025. Toutefois, au sein de la classe d'actifs, nous pensons que la meilleure valeur relative continuera de fluctuer, obligeant les gérants à faire preuve d'agilité et de capacité à ajuster leurs portefeuilles entre les zones géographiques et les classes d'actifs.

Si un certain nombre de risques se profilent à l'horizon, susceptibles de provoquer de la volatilité, la solidité des fondamentaux du marché et la diversité des opportunités mettent en exergue les valeurs que les investisseurs peuvent découvrir, en particulier lorsqu'ils s'associent à des gérants expérimentés disposant de ressources importantes et de capacités de recherche en matière de crédit.

1 Source: Credit Suisse. Au 30 septembre 2024.

2 Source: Credit Suisse. Au 30 septembre 2024.