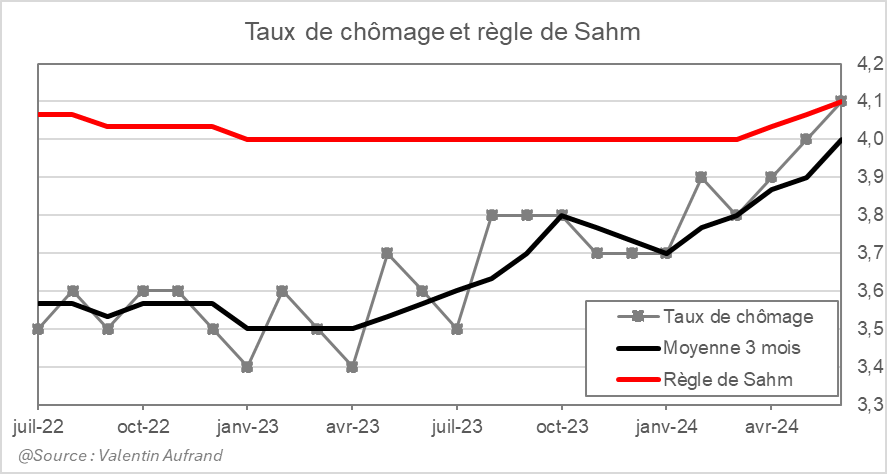

Avec une inflation (PCE core) à 2,6% en mai et un taux de chômage à 4,1% en juin, la Réserve fédérale semble en bonne voie de marquer l’histoire en réussissant à faire «atterrir» l’économie américaine en douceur (soft-landing).

La plus grande banque centrale au monde ne devra toutefois pas répéter les erreurs passées en pivotant trop tard. Bien qu’historiquement faible, le taux de chômage grimpe de plus en plus rapidement (3,9% en avril, 4,0% en mai et 4,1% en juin), augmentant ainsi le risque d’une récession aux Etats-Unis.

Pour le moment, la hausse du chômage semble contenue et ne suggère pas de récession selon la règle de «Sahm». Selon cette règle surveillée par les officiels de la Fed, l’économie américaine tombait systématiquement en récession lorsque la moyenne à trois mois du taux de chômage devenait 0,5 point supérieure à son plus bas des douze derniers mois.

Néanmoins, le temps semble de plus en plus limité pour satisfaire un «soft-landing». Non seulement la règle de Sahm est de plus en plus proche d’être déclenchée (0,43 point), mais la courbe de Beveridge, qui suggère une relation non-linéaire entre le taux d’offres d’emploi et le taux de chômage, est également tombée à son niveau pré-covid au printemps. Cela suggère qu’une poursuite du ralentissement économique (une diminution du nombre d’offres d’emploi) pourrait conduire à une augmentation plus rapide du taux de chômage.

Le marché de l’emploi américain s’est très nettement refroidi par rapport aux dernières années et le président de la Fed est conscient que la balance des risques a évolué. La semaine dernière, Powell a dissipé les inquiétudes concernant l’augmentation de l’inflation des services pour concentrer son attention sur les conditions du marché du travail et les salaires, indiquant notamment qu’une détérioration soudaine de la croissance de l’emploi pourrait entraîner une baisse plus rapide des taux directeurs.

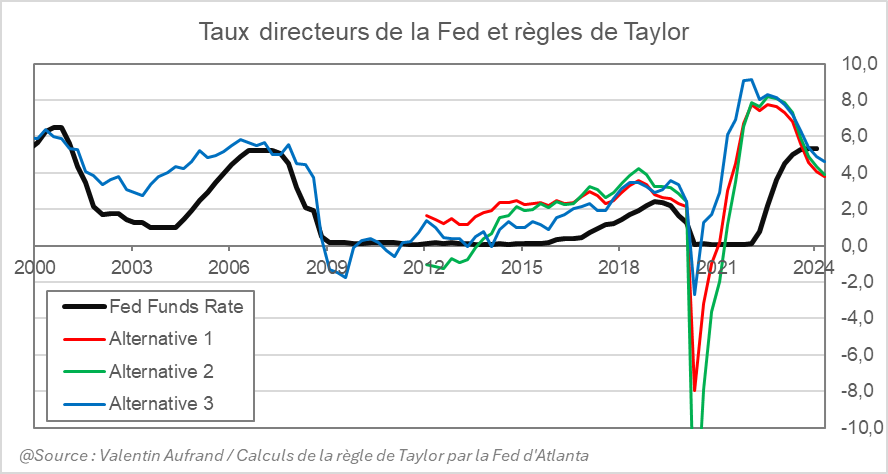

Selon les différentes versions de la règle de Taylor, les taux directeurs de la Fed sont devenus restrictifs depuis la quatrième trimestre 2023 et sont actuellement 50 à 150 points de base supérieurs à ce qu’ils devraient être. Plus la Fed choisit de temporiser alors que les données sur l’inflation s’améliorent, plus les arguments en faveur d’un ajustement rapide des taux lorsque la Fed commencera à les réduire se renforcent.

Les deux petites baisses des taux de la Fed anticipées par les opérateurs de marché d’ici la fin de l’année pourraient donc correspondre à une estimation basse de ce qui pourrait finalement se réaliser.

La Réserve fédérale étant «dépendante des données», les prochaines données sur l’inflation et l’emploi continueront d’être cruciales pour les marchés. Tant que la règle de Sahm n’est pas déclenchée, le scénario d’atterrissage en douceur de l’économie l’emporte, ce qui implique des perspectives positives pour les actifs risqués. En revanche, si le taux de chômage continue d’augmenter au point de déclencher la règle de Sahm, un scénario d’atterrissage brutal de l’économie serait privilégié et, étant donné que ce scénario n’est pas actuellement anticipé par les marchés (et à juste titre), une correction importante des actifs à risque et une hausse importante des actifs refuges seraient à prévoir.