Les données publiées au cours des derniers jours ne changent pas véritablement l’analyse de la situation conjoncturelle.

Les investisseurs et les économistes ont passé l’été à attendre le discours de Jerome Powell à Jackson Hole fin août et les premiers jours de septembre à le commenter. La prochaine réunion du comité de politique monétaire de la Réserve fédérale américaine est fixée aux 21 et 22 septembre. Il est temps de parler de la Banque centrale européenne à la veille de son Conseil des gouverneurs du 9 septembre et du forum annuel de Sintra, qui se tiendra (en virtuel) le 28 et 29 septembre et a pour thème le futur de la politique monétaire, au-delà de la pandémie.

Au 7 septembre, les actions mondiales ont progressé de 0,6% par rapport à fin août (indice MSCI AC World en dollars), avec une surperformance des marchés émergents (+1,3% pour l’indice MSCI Emerging en dollars). Au sein des marchés développés, après un nouveau record établi le 2 septembre, l’indice S&P 500 a connu une évolution un peu plus hésitante qui le laisse pratiquement stable. Les actions de la zone euro ont gagné 0,7% par rapport à fin août et la Bourse de Tokyo a terminé en hausse de 2,0% le vendredi 27 après l’annonce surprise faite par Yoshihide Suga. En annonçant qu’il ne briguera pas la présidence du Parti libéral démocrate (PLD) fin septembre, le Premier ministre, dont la cote de popularité est très basse, renonce de fait à sa fonction. Pour les investisseurs, cette décision ouvre la voie à la mise en place de mesures supplémentaires de soutien alors que le PLD dispose de la majorité au Parlement. Au 8 septembre, l’indice Nikkei 225 affiche une hausse de 7,4% par rapport à fin août. Les taux à 10 ans américains et allemands se sont tendus de 6 pb (à 1,37% et -0,32% respectivement) et l’appréciation du dollar s’est interrompue.

Les données publiées au cours des derniers jours ne changent pas véritablement l’analyse de la situation conjoncturelle. Les enquêtes reflètent les conséquences de la vague épidémique due au variant Delta qui a déferlé sur le monde cet été. En résumé, la croissance mondiale se poursuit mais à un rythme un peu moins soutenu comme l’illustre le recul de l’indice PMI (Purchasing Manager Index) composite, qui reflète l’opinion des directeurs des achats pour le secteur manufacturier et les services. L’indice mondial est passé de 55,8 en juillet à 52,6 en août, au plus bas depuis janvier. Il reste toutefois supérieur à 50, ce qui signifie que l’activité continue à progresser.

Ces enquêtes confirment aussi que la croissance a probablement atteint un pic en mai et que deux forces sont désormais à l’œuvre et risquent de peser un peu plus longtemps qu’initialement espéré. Les goulets d’étranglement limitent la production industrielle tandis que les services pâtissent de la situation sanitaire, soit directement parce que certains gouvernements imposent de nouvelles restrictions, soit parce que les consommateurs hésitent à retrouver une vie normale. La sensible baisse de la confiance des ménages aux Etats-Unis en juillet et août est peut-être un premier signal à surveiller. La baisse de l’indice PMI mondial dans les services a été conséquente (de 56,3 à 52,9) et son niveau au Japon et en Chine, où des mesures sanitaires drastiques ont été mises en œuvre, signale une contraction de l’activité.

Dans ce contexte, l’activité des grands pays de la zone euro affiche une certaine résistance: les indices PMI n’ont connu qu’un recul limité en France et en Espagne et l’indice composite est parvenu à progresser en Italie pour atteindre son plus haut niveau depuis juin 2006.

L’industrie allemande souffre de problèmes d’approvisionnement mais le secteur des services reste très dynamique. L’enquête ZEW qui reflète l’opinion des investisseurs sur la conjoncture en Allemagne s’est dégradée en septembre en raison des pénuries de semi-conducteurs et de matériaux de construction qui pèsent sur les perspectives. La composante reflétant les conditions présentes s’est améliorée. Les données objectives publiées depuis le début de la semaine ont montré une hausse en juillet de la production manufacturière (+1,3%) et des commandes à l’industrie. Toutefois, la production automobile reste largement inférieure à son niveau pré-pandémique.

La croissance du PIB de la zone euro au deuxième trimestre a été revue à la hausse (de 2,0% à 2,2%) et sa composition est favorable avec un net rebond de la consommation et de l’investissement et une contribution légèrement négative des stocks. La dernière note de conjoncture de l’INSEE (Institut national de la statistique et des études économiques) indique que le redressement de l’économie française s’est poursuivi cet été malgré la quatrième vague de l’épidémie.

Les créations nettes d’emploi en août sont ressorties à 235 000 alors que le consensus était de 733 000 (selon Bloomberg). Cette déception suit deux mois où les créations ont atteint un million en moyenne (chiffre revu à la hausse). Le ralentissement en août s’explique essentiellement par la quasi-stabilité de l’emploi dans le secteur des loisirs, hôtels, bars et restaurants alors qu’il augmentait de 350 000 par mois depuis six mois. La forte hausse des contaminations liées au variant Delta est vraisemblablement à l’origine de cette contre-performance. Les créations d’emplois dans les autres secteurs, qui avaient été moins directement touchés par les conséquences de la pandémie et avaient donc moins profité de la reprise de l’activité (et représentent les deux-tiers de l’économie), se sont poursuivies à un rythme comparable à celui des mois précédents.

.jpg)

Le rapport sur l’emploi d’août n’est donc pas aussi défavorable que ce qui apparaît en première analyse. L’enquête auprès des ménages a montré une hausse significative de l’emploi, qui se traduit par un recul du taux de chômage (de 5,4% à 5,2%). Par ailleurs, le taux de «sous-emploi» (U6 selon la nomenclature du Bureau of Labor Statistics), qui prend également en compte les personnes marginalement attachées à l’emploi et celles qui travaillent à temps partiel pour des raisons économiques, est passé de 9,2% à 8,8%, un recul significatif. Le nombre de chômeurs «permanents» commence lui aussi à baisser (cf. graphique 1), ce qui montre que les créations d’emploi ne sont plus seulement mécaniques lorsque les employés en «chômage temporaire» retrouvent leur poste lors de la réouverture des entreprises (bars, restaurants, …). Enfin, les salaires horaires ont augmenté plus fortement que prévu (+4,3% en glissement annuel) et les informations montrant que certaines entreprises envisagent d’augmenter les salaires se multiplient.

L’évolution des obligations gouvernementales américains depuis vendredi semble indiquer que les investisseurs privilégient ce dernier aspect, potentiellement inflationniste, plutôt que de considérer que ces créations d’emploi bien inférieures aux attentes traduisent une dégradation de l’activité. Mais chut ! Nous avons promis de ne pas parler de la Fed…

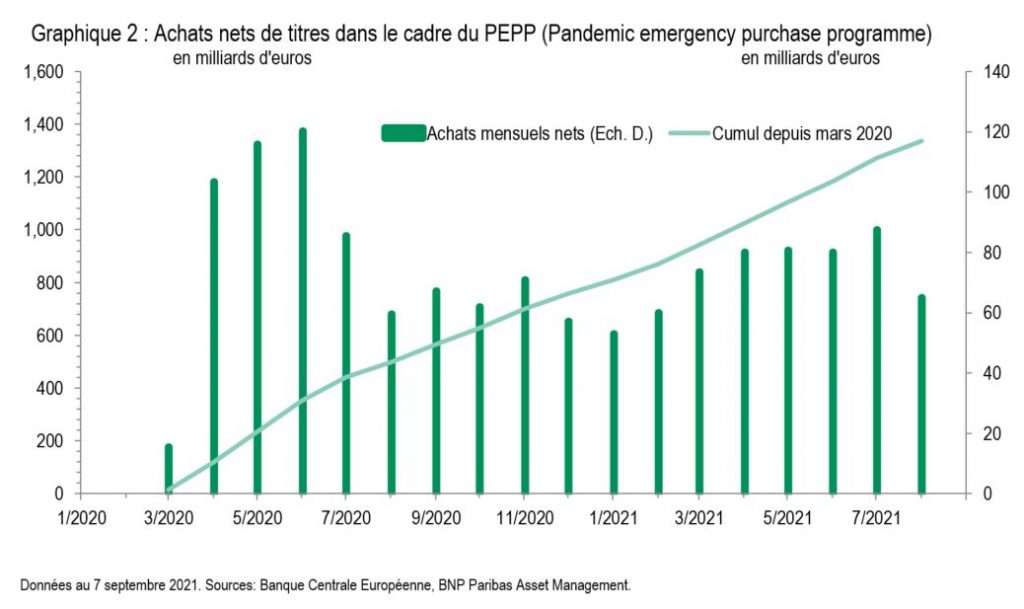

En guise d’introduction, nous ne résistons pas à l’envie de citer Jens Weidmann: «Le premier P dans PEPP est pour Pandémie, pas pour Permanent, et ce n’est pas par hasard». Même s’il l’exprime d’une façon un peu brusque, le Président de la Bundesbank reflète une opinion qui semble devenir peu à peu dominante au sein du Conseil des gouverneurs. Les déclarations plus récentes ont en effet laissé entendre qu’une réduction du rythme des achats au titre du PEPP (Pandemic emergency purchase programme) pourrait être annoncée. Manifestement la BCE ne souhaite pas présenter cette annonce comme une décision de politique monétaire mais comme un ajustement technique permis par des conditions financières plus favorables qu’en juin. En août, les achats se sont élevés à 65 milliards d’euros après 87,5 milliards en juillet (cf. graphique 2). Comme elle l’avait annoncé en mars et confirmé en juin, la BCE a acheté davantage au cours des derniers mois (79 milliards en moyenne mensuelle depuis avril) et pourrait décider de réduire ce rythme alors que le cumul depuis le lancement du programme en mars 2020 s’élève à 1337 milliards à fin août sur une enveloppe totale de 1850 milliards. Dans les prochains mois, alors que l’inflation est ressortie à 3,0% en glissement annuel en août et que les conséquences de la nouvelle vague de l’épidémie sur la croissance européenne sont encore difficiles à établir, la communication de la BCE sera décisive et délicate.