Des taux d'épargne plus élevés agissent comme un tampon pour les investisseurs obligataires.

Les taux d'épargne ont joué un rôle clé dans le maintien de la croissance après la crise du coronavirus. Cela est particulièrement important dans les économies développées, où la consommation représente environ 70% du PIB en moyenne. Les gouvernements du monde entier ayant apporté leur soutien de différentes manières pendant la pandémie, les taux d'épargne ont atteint des niveaux deux fois plus élevés que les précédents dans certains pays. Cela s'explique par le fait que les revenus ont été soutenus par les transferts gouvernementaux, tandis que les dépenses ont chuté en raison de l'incertitude et des contraintes.

A mesure que les consommateurs se sont adaptés et que les restrictions ont été progressivement levées, la consommation a repris, d'abord de manière plus visible pour les biens, puis pour les services. Les taux d'épargne ont également commencé à se normaliser, les consommateurs consacrant un pourcentage plus élevé de leur revenu mensuel à l'achat de biens et de services.

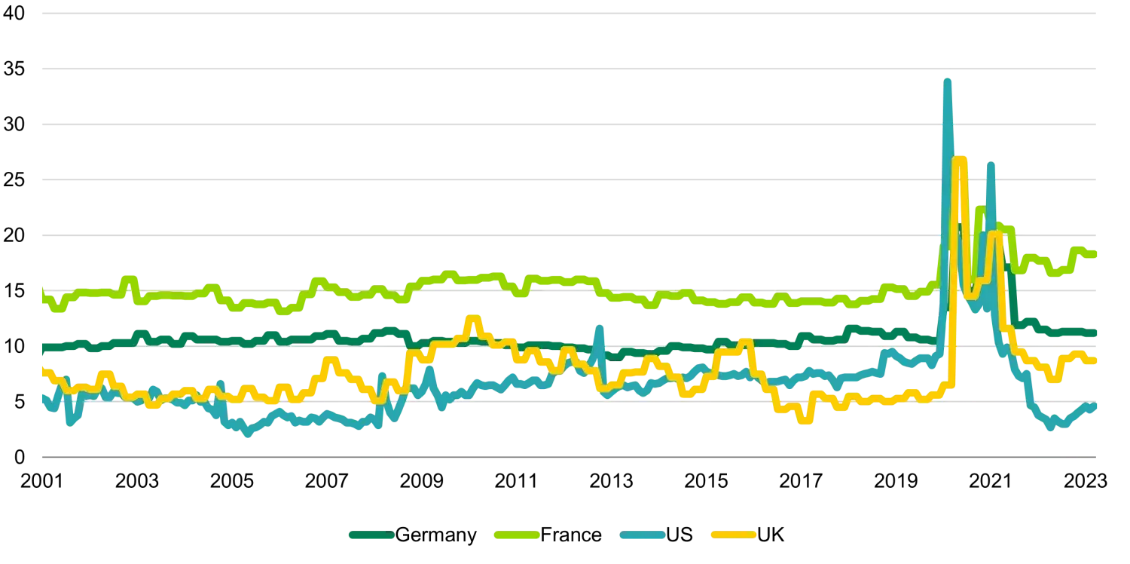

Toutefois, il est intéressant de noter que les tendances des taux d'épargne ont quelque peu divergé entre les Etats-Unis, l'Europe et le Royaume-Uni depuis leurs sommets respectifs. Le graphique ci-dessous montre l'épargne en pourcentage du revenu disponible ; il est important de noter qu'il s'agit de données mensuelles. Cela signifie que les consommateurs américains épargnent toujours en moyenne environ 5% de leur revenu disponible chaque mois, même si ce pourcentage a baissé par rapport au pic.

Selon nous, la comparaison la plus pertinente reste celle de la valeur actuelle de chaque série avec son propre historique. En effet, il peut y avoir des différences méthodologiques dans la manière dont les différents offices statistiques calculent le revenu disponible, ce qui rend les comparaisons directes moins significatives. Par exemple, certains peuvent inclure les paiements de pension ou les prestations, tandis que d'autres ne le font pas.

Ce qui est clair, c'est que les consommateurs américains sont retombés en dessous de leurs habitudes de dépenses et d'épargne d'avant la pandémie, ce qui n'est pas le cas des consommateurs allemands, français et britanniques. Etant donné que la consommation représente la plus grande part du PIB dans ces économies, l'impact sur la croissance est assez important. C'est l'un des facteurs qui expliquent pourquoi la croissance américaine a été plus forte que celle de l'Europe au cours des derniers trimestres.

La grande question qui se pose alors est la suivante: un taux d'épargne plus faible est-il souhaitable pour obtenir un meilleur résultat en termes de croissance? Si la réponse est plus évidente pour les investisseurs en actions, nous pensons qu'il s'agit d'une question délicate pour les investisseurs obligataires. Un taux d'épargne plus élevé qu'au cours des périodes précédentes signifie que le coussin est plus important au cas où les consommateurs rencontreraient des problèmes. Ceux-ci pourraient prendre la forme d'une légère récession, d'une économie stagnante, de paiements hypothécaires plus élevés en raison de la réinitialisation des taux flottants ou d'une hausse du chômage, pour n'en citer que quelques-uns. Les défauts de paiement et l'accumulation de prêts non performants dans les bilans des banques ont moins de chance d'augmenter dans un scénario où les consommateurs épargnent davantage.

En conclusion, nous pensons que les consommateurs devraient épargner davantage qu'avant la pandémie. En tant qu'investisseurs obligataires, nous ne partageons pas tous les avantages d'une croissance plus élevée et, comme cela est devenu évident, une croissance trop forte pourrait signifier que les courbes des obligations d'Etat sont vendues, entraînant des pertes de capital temporaires pour les investisseurs obligataires. Si la croissance devait s'avérer inférieure à notre scénario de base d'une récession légère, nous nous attendrions à ce qu'une partie de cette épargne soit utilisée et que la consommation soit plus forte qu'elle ne le serait normalement, tout en restant faible. Cela devrait permettre de maîtriser les défaillances et les impayés.