À mi-parcours de l’année 2025, trois tendances majeures méritent d’être soulignées. Premièrement, les droits de douane envoient un signal fort tout en générant un bruit de fond persistant pour l’économie mondiale. Deuxièmement, les taux d’intérêt réels positifs semblent s’installer durablement. Troisièmement, la diversification internationale retrouve tout son sens face aux écarts de valorisation et à l’évolution attendue des devises. Ces dynamiques constituent des repères essentiels dans un environnement géopolitique toujours plus tendu.

-

L’évolution des droits de douane pourrait brouiller les repères tout en accélérant certaines dynamiques

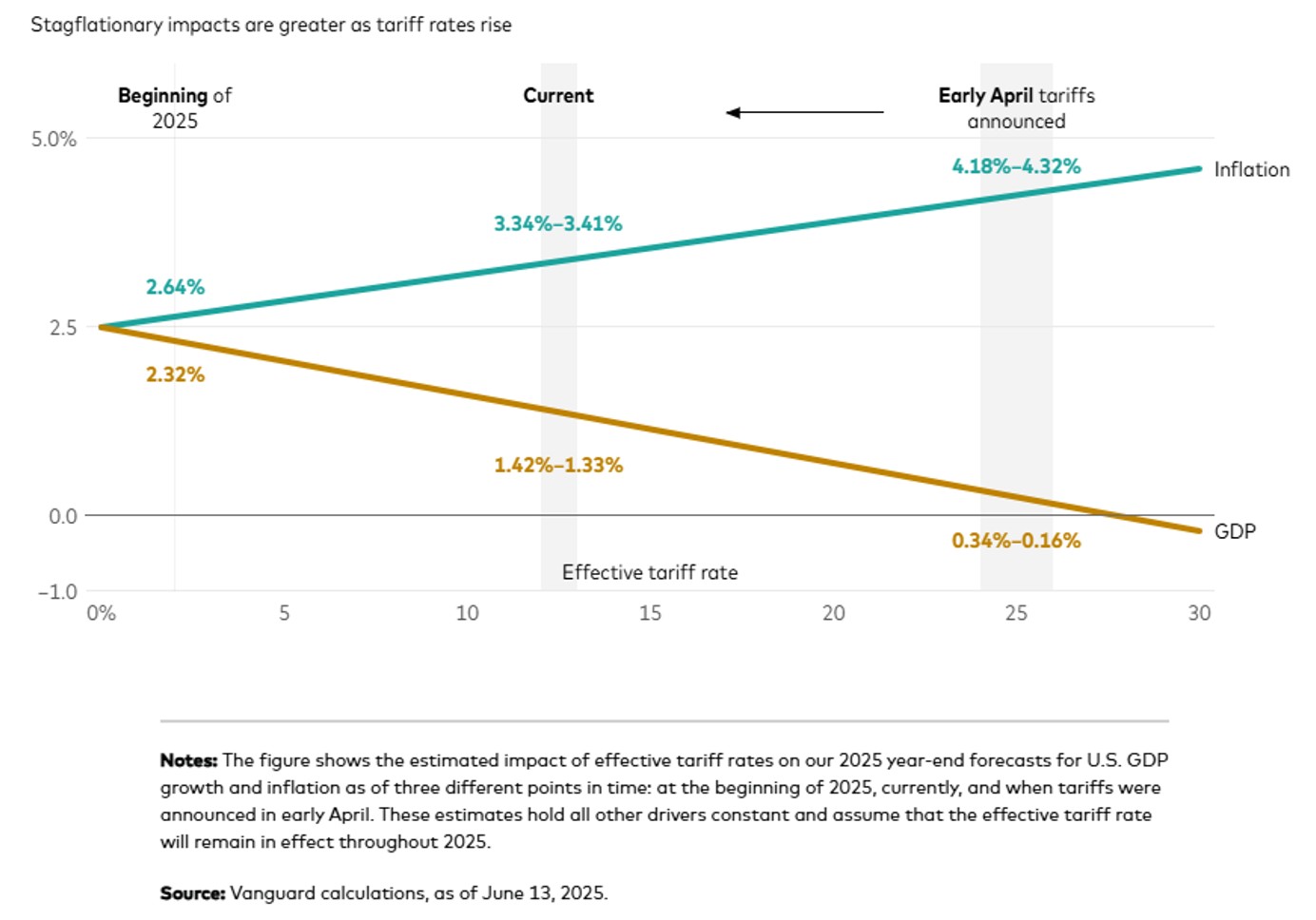

Les droits de douane se sont imposés comme un levier de politique économique bien plus utilisé qu’anticipé en début d’année. Nos perspectives économiques pour 2025 plaçaient déjà au cœur des analyses de court terme les pressions d’origine structurelle — en particulier leur potentiel effet stagflationniste, mêlant ralentissement de la croissance et tensions inflationnistes. Par ailleurs, l’incertitude politique persistante et les anticipations de repli du commerce mondial ont accéléré les importations et favorisé la constitution de stocks en amont des annonces tarifaires. Cette adaptation rapide complique temporairement l’interprétation des données macroéconomiques, rendant essentielle une distinction rigoureuse entre signaux durables et bruit conjoncturel.

Aux États-Unis, le surcroît d’importations observé au premier trimestre a permis de maintenir le taux effectif des droits de douane — c’est-à-dire le taux moyen pondéré réellement acquitté par les importateurs — nettement en dessous de 10% jusqu’à présent. Cet effet d’anticipation devrait toutefois s’atténuer, au même titre que l’incertitude actuelle, et le taux effectif pourrait atteindre environ 13% d’ici la fin de l’année.

Les droits de douane sont déterminants pour les perspectives économiques

Les droits de douane, au même titre que les débats de politique économique à l’échelle mondiale, pourraient aussi catalyser des tendances de plus long terme. L’engagement de l’Union européenne à accroître ses dépenses de défense pourrait, par exemple, soutenir l’économie régionale dans les années à venir et poser les fondations d’une productivité plus autonome. En Chine, la transition d’un modèle axé sur les exportations et l’investissement vers une économie tirée par la consommation s’annonce déterminante. Quant aux États-Unis, la question de la discipline budgétaire revient au premier plan. Qu’il s’agisse des droits de douane, de la croissance ou d’autres leviers, le retour du déficit américain sur une trajectoire soutenable apparaît désormais incontournable.

-

Des taux d’intérêt durablement plus élevés

Comme le soulignent nos perspectives économiques pour 2025, l’ère d’une politique monétaire plus rigoureuse se poursuit. Le taux neutre — ce taux théorique qui équilibre l’offre et la demande de capital — s’établit désormais à un niveau nettement supérieur à celui observé avant la pandémie. À court terme, l’inflation devrait rester au-dessus de l’objectif de 2% fixé par la Réserve fédérale. Mais c’est le déficit budgétaire américain qui soulève les enjeux les plus durables. Évalué entre 6% et 7% du PIB, il atteint un niveau historiquement élevé en temps de paix et hors récession. Plus préoccupant encore, ce déséquilibre pourrait s’aggraver avec le vieillissement de la population. Sans ajustement, ces déficits chroniques deviendront une source d’excès de demande et de pressions inflationnistes.

Si la Réserve fédérale reste attachée à son objectif de stabilité des prix, une période prolongée de taux d’intérêt réels plus élevés semble inévitable. Le marché obligataire a déjà intégré cette tension, en exigeant une rémunération plus importante pour compenser le risque. Le retour du terme «bond vigilantes» — ces investisseurs qui sanctionnent les dérives budgétaires en se désengageant massivement des obligations — pourrait bien redevenir d’actualité.

Avec des rendements sur les obligations d’entreprise oscillant entre 5% et 6% — un niveau inédit depuis avant la crise financière de 2008 — deux constats s’imposent aux investisseurs. Premièrement, les spreads sont restés étonnamment serrés malgré la volatilité monétaire, et devraient le rester en l’absence de choc majeur ou de risque extrême. Deuxièmement, les investisseurs obligataires devront ajuster leurs attentes par rapport à l’ère pré-COVID, où la performance provenait surtout de la baisse des taux. Désormais, les rendements viendront avant tout d’un revenu d’intérêt solide, régulièrement réinvesti à des niveaux élevés.

-

La diversification internationale retrouve de la pertinence

Les perspectives pour 2025 soulignaient déjà une dichotomie persistante sur les marchés actions. D’un côté, une poignée d’entreprises de la «nouvelle économie», affichant une croissance des bénéfices d’environ 20% par an, mais dont les valorisations apparaissent tendues. De l’autre, la majorité des sociétés — aux États-Unis comme à l’international — relevant de l’ «ancienne économie», avec une croissance plus modeste mais des valorisations plus raisonnables. Cette tension s’est prolongée, y compris après un pic de volatilité au premier semestre, qui a révélé la vulnérabilité des valorisations élevées tout en confirmant la capacité des grandes entreprises technologiques américaines à maintenir leur dynamique bénéficiaire dans un environnement moins favorable.

Au-delà des valorisations, deux facteurs supplémentaires renforcent l’intérêt d’une diversification géographique des portefeuilles. Premièrement, même si l’intelligence artificielle transforme en profondeur l’économie — ce qui justifie en grande partie les valorisations actuelles —, l’histoire montre que les retombées des grandes révolutions technologiques profitent souvent bien au-delà des seuls pionniers. Les prochains gagnants de l’IA pourraient ainsi être des entreprises «value» tirant parti des avancées technologiques, plutôt que les sociétés de croissance à l’origine de ces innovations. Des précédents historiques viennent étayer cette idée, comme les chemins de fer au XIXe siècle, ou les secteurs des technologies, médias et télécommunications dans les années 1990.

Deuxièmement, au cours des quinze dernières années, les actions américaines et le dollar ont évolué de concert, surperformant simultanément les marchés et devises internationaux — un double obstacle pour la diversification globale des portefeuilles. Cette dynamique a conduit à une surévaluation relative, tant des actions américaines que du dollar, par rapport à de nombreuses estimations de juste valeur. Si les arguments structurels en faveur de la diversification internationale restent valides, le recul attendu de la devise américaine et les rendements potentiellement plus attractifs à l’étranger renforcent aujourd’hui l’opportunité d’un rééquilibrage mondial des portefeuilles.