Après une première baisse des taux d’intérêt de 0,50% en septembre, la Réserve fédérale américaine (Fed) a de nouveau réduit ses taux à court terme de 0,25% le 7 novembre, fixant la fourchette cible pour le taux directeur entre 4,50% et 4,75%.

Les décisions de la Fed en matière de taux d'intérêt à court terme sont suivies de près par les marchés, mais la question de savoir où les taux d'intérêt se stabiliseront à long terme est bien plus importante pour la performance d'un portefeuille d'investissement. Et indépendamment du fait que l'économie américaine puisse ou non éviter une récession dans la phase finale de la lutte contre l'inflation, nous nous attendons à ce que les taux d'intérêt augmentent bien au-delà de leur niveau d'avant la pandémie, ce qui plaide clairement en faveur des obligations.

Atterrissage en douceur, atterrissage brutal, évolution des taux d'intérêt

Une hausse durable des taux d'intérêt après la fin de la pandémie a été le thème central de nos perspectives économiques et de marché pour 2024. Pour la Fed, cela signifie que le taux d'intérêt neutre, c'est-à-dire le niveau estimé des taux d’intérêt qui ne stimule ni ne freine la croissance économique, se situe désormais au-dessus de son niveau d'avant la pandémie. Compte tenu de la hausse des déficits budgétaires structurels et du vieillissement de la population, nous estimons que le taux d'intérêt neutre nominal se situe autour de 3,5%.

La Fed prévoit également une hausse et a relevé son estimation à trois reprises cette année, atteignant récemment 2,9%. (Cependant, nous prévoyons une autre hausse au cours de l’année à venir.)

Le risque d'inflation galopante étant désormais largement maîtrisé, la Fed baissera ses taux directeurs dans les mois à venir afin de soutenir l'économie.

L'une des tâches les plus difficiles d'une banque centrale est de prendre ses décisions en matière de taux d'intérêt au bon moment: si les taux baissent trop lentement, une récession menace; s'ils baissent trop rapidement, l'inflation pourrait repartir. La Fed, en effet, cherche un terrain d'entente avec un atterrissage en douceur.

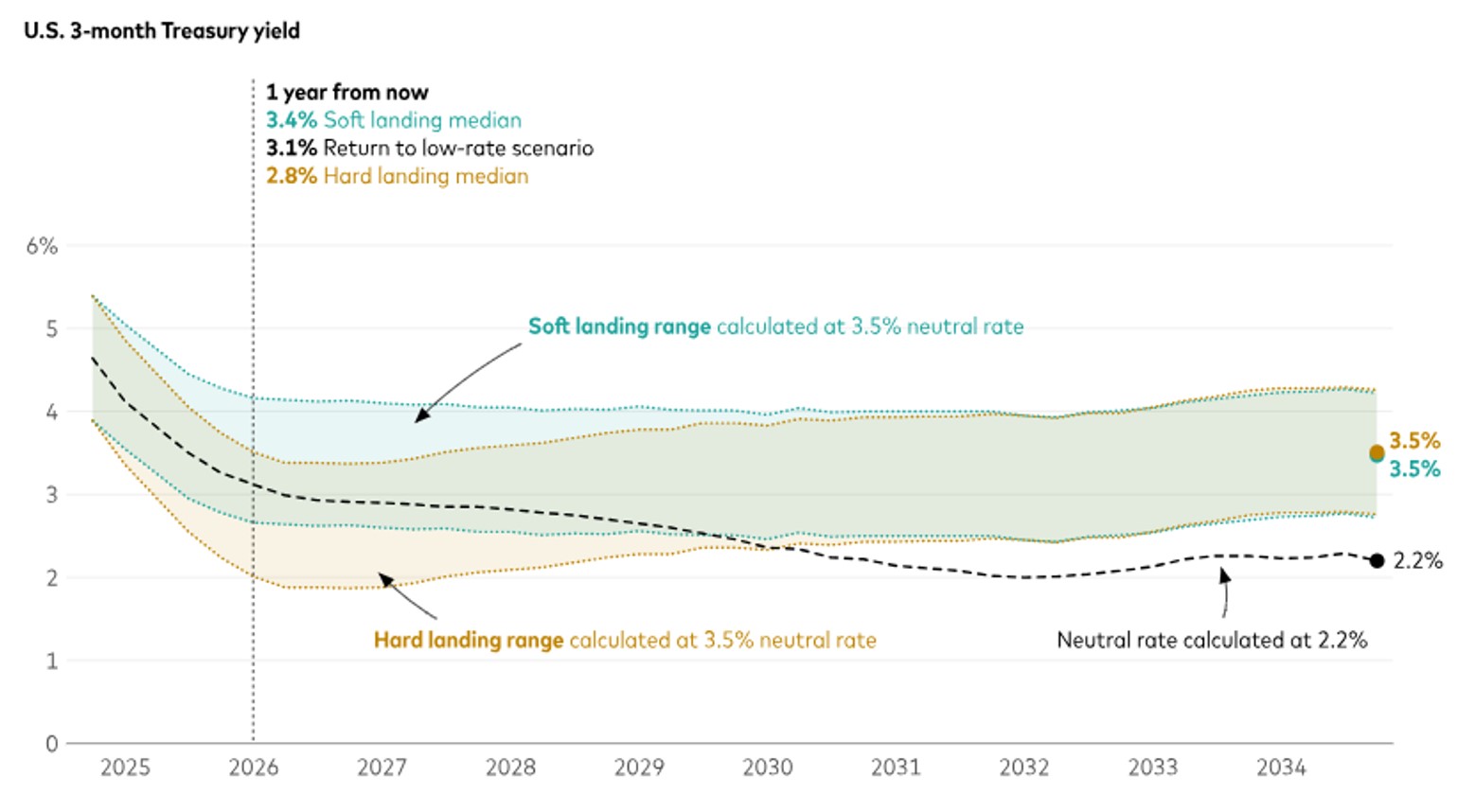

En s'appuyant sur le Vanguard Capital Markets Model® (VCMM), notre équipe de stratégie d'investissement a créé des scénarios de taux d'intérêt pour l'année à venir afin de déterminer ce qui est vraiment important pour un portefeuille à long terme. Pour ce faire, nous avons analysé l'impact de différents scénarios de taux d'intérêt en cas d’atterrissage brutal ou en douceur sur les actions et les obligations américaines. Dans les deux cas, nous prévoyons un taux d'intérêt neutre nominal plus élevé de 3,5%, mais nous comparons également nos prévisions à un environnement de taux d'intérêt bas d'avant la pandémie, lorsque le taux d'intérêt neutre se situait plus proche de 2,0 et 2,5%.

Nos prévisions à 10 ans pour les rendements des bons du Trésor à court terme, basées sur des scénarios

Notes: Le graphique montre la fourchette des prévisions pour les taux directeurs américains sur la période de septembre 2024 à septembre 2034. Un atterrissage en douceur signifie que l'économie ralentit, mais continue de croître au cours des deux prochaines années; un atterrissage brutal implique que l'économie sombrera dans la récession dans les deux prochaines années. Les prévisions s'appuient sur un échantillonnage des simulations réalisées avec le Vanguard Capital Markets Model® (VCMM) concernant les taux de croissance de l'économie américaine et les rendements des bons du Trésor américains à trois mois. Les trois scénarios sont un sous-ensemble de 10’000 simulations VCMM réalisées au 30 septembre 2024. Les fourchettes indiquées pour les scénarios d’atterrissage en douceur et d’atterrissage brutal correspondent à un écart de 75 points de base par rapport à notre estimation du rendement médian des bons du Trésor américains à trois mois. Les prévisions pour les scénarios d’atterrissage en douceur/brutal dans un an et à la fin de 2034 sont en ligne avec nos prévisions médianes pour le rendement à trois mois des bons du Trésor américain.

Source: Vanguard.

Comment des taux d'intérêt neutres plus élevés influencent les rendements à long terme

Avec le début du cycle de baisse des taux d'intérêt aux États-Unis, il deviendra évident que l'ampleur des baisses de taux sera plus importante que le timing.

Le fait que l'économie américaine puisse ou non éviter une récession à court terme n'a que peu d'influence sur nos prévisions de rendement à long terme pour les actions et les obligations jusqu'en 2034. Dans les deux scénarios, nous prévoyons un rendement annuel moyen d’un peu moins de 4% pour les actions américaines, tandis que les obligations d'État et d'entreprises américaines à long terme devraient avoir un rendement bien supérieur à 4%, avec une volatilité plus faible. En cas de retour à l'environnement de taux bas des années précédentes, nous relèverions nos prévisions de rendement pour les actions. Nous pensons toutefois que les taux d'intérêt se stabiliseront à des niveaux plus élevés - ce qui plaide en faveur des obligations.

Un portefeuille diversifié et équilibré d'actions et d'obligations reste avantageux pour les investisseurs à long terme dans tous les scénarios de taux d'intérêt futurs possibles. Cependant, certains investisseurs peuvent avoir la tolérance au risque nécessaire et, sous l'impulsion de conseils financiers appropriés, se sentir à l'aise de modifier dynamiquement la position à long terme de leur portefeuille en fonction des conditions de marché. Actuellement, ces conditions favorisent les obligations.

Pourquoi un nouveau rallye boursier est peu probable

Pour que les actions continuent à offrir des rendements élevés malgré les valorisations importantes actuelles, au moins l’une des trois conditions suivantes doit être remplie: l'économie américaine doit éviter une récession; l'intelligence artificielle doit dépasser les attentes déjà élevées concernant la croissance des bénéfices des entreprises; le taux d'intérêt neutre doit revenir à son niveau d'avant la pandémie. Nous estimons qu'un retour à un taux d'intérêt neutre bas est peu probable, et nos prévisions pour les actions restent modestes, que l'économie américaine parvienne ou non à éviter un atterrissage brutal.