Les premiers mois de la nouvelle administration américaine ont été marqués par une baisse presque ininterrompue du dollar, passée relativement inaperçue jusqu’au Jour de la libération, quand Donald Trump a surpris le monde entier avec sa politique tarifaire. Dans le chaos d’annonces contradictoires qui a suivi, la baisse du dollar a pris un caractère inhabituel.

De la baisse du dollar à la crise de confiance

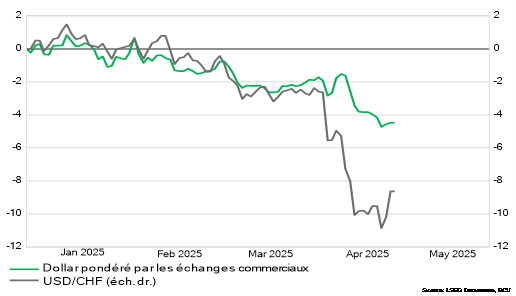

En principe lorsque l’aversion au risque augmente, le dollar s’apprécie, car les États-Unis détiennent le monopole de l’émission de l’actif sans risque international: les obligations du Trésor américain. Début avril 2025, les marchés ont boudé cet actif, ce qui a abouti à une chute simultanée du dollar et de la dette souveraine américaine, reflétant une baisse de la confiance des marchés envers les États-Unis. Simultanément, le franc et l’euro se sont fortement appréciés alors que leurs rendements obligataires se comprimaient, suggérant d’importants redéploiements de capitaux depuis les États-Unis vers l’Europe. La correction du dollar a donc mué en crise de confiance, rappelant que le dollar n’est pas une monnaie comme une autre, c’est une pierre angulaire du système financier mondial.

Pour l’économie suisse, les conséquences sont de taille, car l’indice du franc pondéré par les échanges a atteint un nouveau record, qui est synonyme de pressions déflationnistes. La BNS va donc devoir ajuster à nouveau sa politique monétaire, mais elle se retrouve à court d’options. Augmenter les réserves de change serait particulièrement malvenu dans le cadre des négociations en cours avec Washington, ce qui ne laisse que l’option de réduire encore le taux d’intervention, qui devrait être ramené à zéro en juin. Cela ouvre la possibilité d’un retour aux taux négatifs plus tard dans l’année; toutefois, si ce scénario a gagné en crédibilité, il n’est pas encore dominant, d’autant qu’un processus de désescalade des tensions commerciales semble se dessiner.

Performance 2025 (%)

Les marchés obligataires font office de contre-pouvoir

Les États-Unis font face à une contrainte budgétaire de taille. Un tiers de l’encours des emprunts négociables du Trésor américain arrive à échéance dans les douze prochains mois, et plus de la moitié dans les trois prochaines années. Au final, en tenant compte des déficits, ce sont près de 25 000 milliards de dollars d’emprunts publics qui doivent être émis à l’horizon 2028.

Financer cette dette à plus long terme et à des conditions attractives fait partie des objectifs affichés de la Maison Blanche. Dans ce contexte, la réaction des marchés de taux s’apparente à un avertissement direct qui explique les revirements successifs de Donald Trump sur les tarifs et l’indépendance de la Fed.

La pierre d’achoppement budgétaire va demeurer

La crise de confiance du mois d’avril a mis en exergue les difficultés, voire les contradictions inhérentes aux politiques de Donald Trump. Au-delà de la confiance des marchés qu’il faut ménager, il sera compliqué d’atteindre un niveau élevé d’autarcie industrielle tout en maintenant la domination du dollar dans les flux financiers mondiaux. Le principal inconvénient du protectionnisme, c’est qu’il aboutira progressivement à un coût du capital plus élevé. A ce jeu, les équilibres budgétaires sont la contrainte et le dollar et les taux d’intérêt les variables d’ajustement.

Pour contourner ce problème, l’idée d’un accord international a émergé, consistant à forcer les pays étrangers à souscrire des emprunts à des termes très favorables aux États-Unis en échange d’une levée des tarifs douaniers ou d’une protection militaire renforcée. Rien ne peut permettre d’affirmer qu’un tel accord se concrétisera, car il suppose d’une part une négociation multilatérale incompatible avec l’approche de Donald Trump, et d’autre part les États-Unis ne sont plus en position de force à la suite de leurs récents revirements.

Face à l’impasse apparente de la tentative de thérapie de choc du 2 avril dernier, le scénario le plus probable est celui d’une désescalade de la guerre commerciale avec à la clef une stratégie plus graduelle de la part des États-Unis. Le potentiel de rebond du dollar restera toutefois contraint par les séquelles de la crise des dernières semaines. A cet égard, l’évolution de la paire USD/CHF va faire figure de baromètre de la confiance envers le dollar.