Deuxième vague d’infection, explosions des déficits publics et de la dette, faillites et chômage en hausse… de quoi tourner le dos aux actions?

Une deuxième vague d’infections, des déficits publics qui explosent, une accumulation massive de dette, des faillites en hausse, un chômage colossal, des valorisations d'actifs tendues, la guerre commerciale sino-américaine, les élections de novembre aux Etats-Unis... de quoi tourner le dos aux actions?

Sur le front du coronavirus, une deuxième vague, qui a débuté aux États-Unis, se propage maintenant sur le vieux continent. En Espagne et en France, les nouveaux cas quotidiens ont dépassé le pic de la première vague. L’élément rassurant concerne le nombre quotidien de décès qui reste proche de zéro, pour trois raisons : un dépistage élargi, une population infectée plus jeune et un système hospitalier mieux préparé.

Après la période de fermeture complète, le rebond économique global se poursuit. Le pire de la récession remonte à avril, après quoi l'activité a progressivement repris. En avril, aucun pays n'avait un indice PMI manufacturier supérieur à 50 (zone d’expansion). Depuis, à fin septembre, plus de 70% des pays ont vu leur indice dépasser la barre des 50%. Globalement, l'indice PMI manufacturier est passé de 39,6 à 52,3, tandis que son homologue des services (fortement impacté) est passé de 23,7 à 51,6.

En Chine, premier pays à tomber en récession mais aussi à en ressortir, le PMI manufacturier de Caixin est à son plus haut niveau en dix ans. Les prix des matières premières cycliques, dépendantes des conditions économiques mondiales, et plus particulièrement celles de la Chine, telles que le cuivre, le minerai de fer et l'aluminium, sont revenus à leurs niveaux d'avant la crise.

qu’elles utilisent pour acheter des obligations en quantité «illimitée».

Le soutien public à l'économie a été sans précédent et son coût également. Toute prudence quant à la taille des déficits publics, visant à maîtriser les ratios dette/PIB, a désormais disparu. Les déficits budgétaires ont explosé en 2020 (à 17% aux États-Unis, 9,7% dans la zone euro et 7,4% en Asie) et les projections pour 2021 ne sont que légèrement meilleures. À la fin de l'année, les États-Unis rejoindront le club des pays dont le ratio dette/PIB dépasse 100%, aux côtés du Japon, de la Grèce, de l'Italie, du Portugal, de la Belgique, de l'Espagne et de la France.

En théorie, un soutien étatique de cette ampleur augmente le risque de voir, à un moment donné, les économies s'effondrer sous le poids de la dette.

Heureusement, pour éviter une hausse du coût de la dette et pour servir de garant ultime de la stabilité des prix, les banques centrales impriment des montagnes de liquidités, qu’elles utilisent pour acheter des obligations en quantité «illimitée». En cinq mois seulement, le bilan de la Réserve fédérale (Fed) a augmenté de quelque 3000 milliards de dollars, celui de la Banque centrale européenne (BCE) de 2400 milliards de dollars et celui de la Banque du Japon (BOJ) de 1’000 milliards de dollars. Ces injections de liquidités sans précédent ont réussi à contenir la propagation du choc entre classes d'actifs. Les spreads entre obligations d'État (notamment entre l'Europe périphérique et l'Allemagne), les spreads sur les obligations d’entreprises et les spreads interbancaires (TED par exemple) se sont ainsi considérablement améliorés depuis mars.

De 1987 à 2006, le «Greenspan put» a régné. Aujourd'hui, ce sont des interventions coordonnées «illimitées» des banques centrales auxquelles nous assistons. Suite aux interventions des banques centrales, ce sont 15’000 milliards de dollars d'obligations qui présentent un rendement négatif. Les investisseurs sont donc poussés à se tourner vers des catégories d'actifs plus risquées telles que les actions.

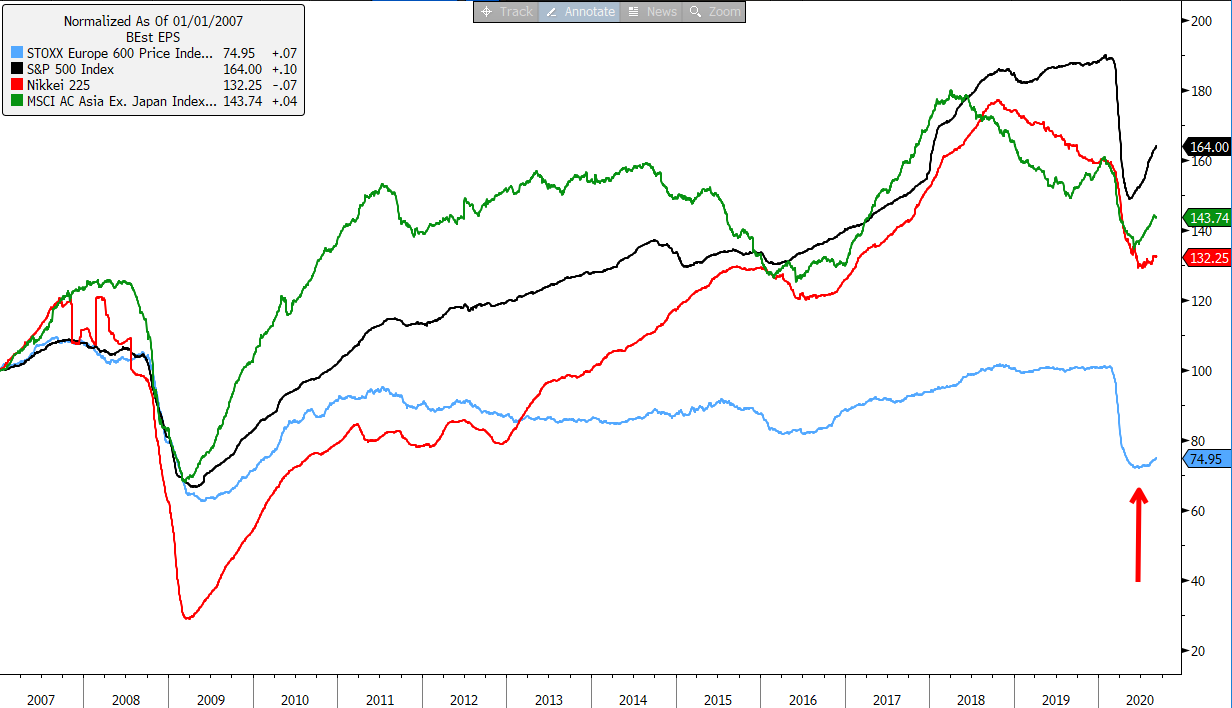

Les bénéfices par action (BPA) ayant été sévèrement impactés par les mesures de confinement, les valorisations boursières paraissent élevées. L'indice S&P 500 se négocie à un ratio cours/bénéfices (PE) à terme de 22x, le Nikkei à 20x et le Stoxx 600 européen à 17,8x. Quant au MSCI Asia ex Japan, il peut même être considéré comme neutre/attractif, à 15,4x.

En cette période de reprise économique, dopée par les interventions étatiques et des banques centrales, il est plus pertinent de surveiller le rebond des bénéfices et de laisser les questions de valorisation pour 2021. Le point d'inflexion bénéficiaire s'est produit il y a trois mois. Depuis, les BPA progressent dans toutes les régions et devraient poursuivre sur cette lancée durant les derniers mois de l’année et en 2021 (voir graphique 1).

En conclusion, malgré de nombreux défis, l'économie reste sur la voie de la reprise. Le soutien monétaire et étatique sans précédent met un plancher sous les marchés et pousse les investisseurs vers des classes d'actifs offrant un meilleur rendement, dont les actions. La croissance bénéficiaire s'améliore enfin et devrait continuer à progresser pendant les derniers mois de cette année et à l’entame de 2021. Avec un horizon temps long terme, nous demeurons constructifs sur les actions.