Les prix progressent pour les producteurs et les consommateurs. L’emploi et la stabilité financière sont priorisés sur la stabilité des prix.

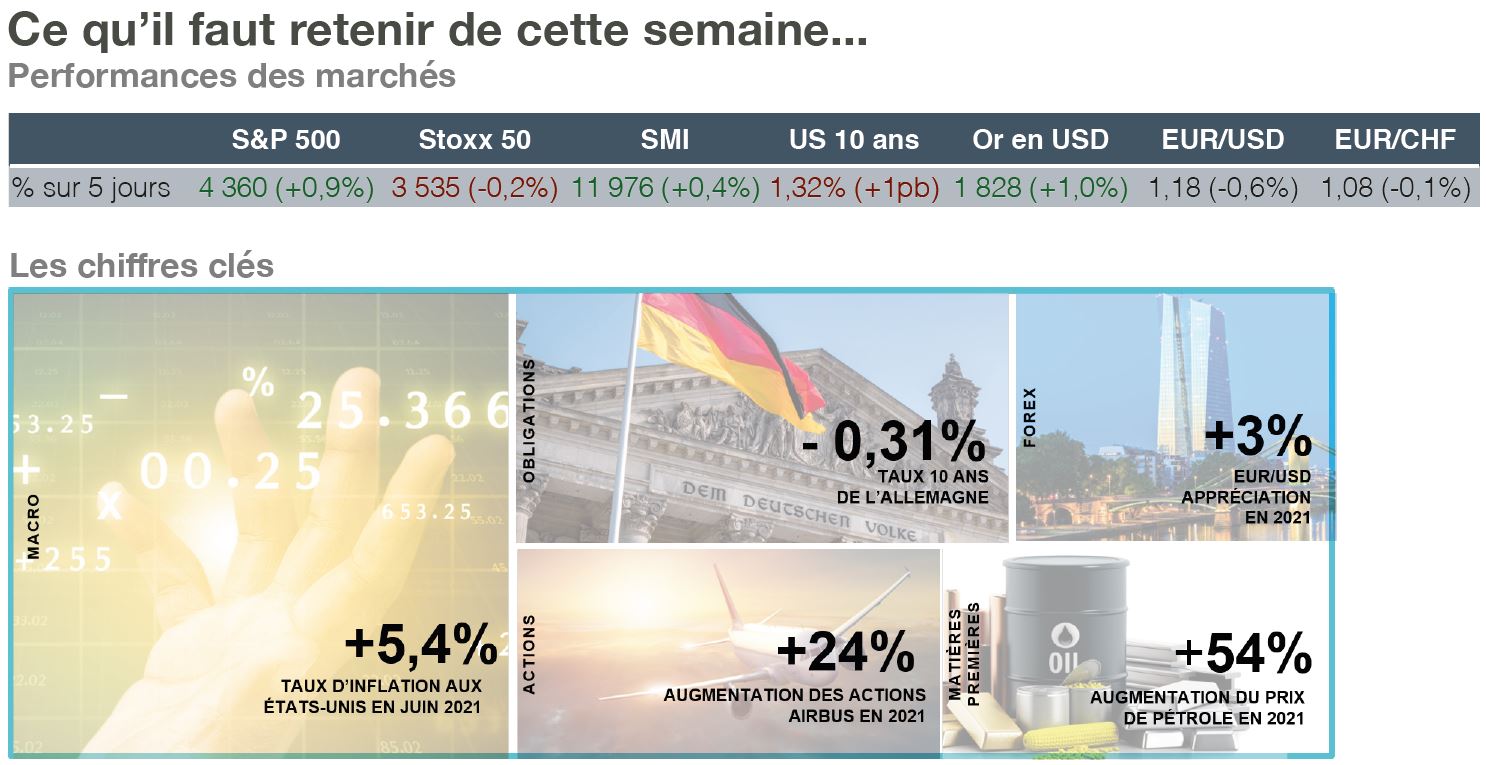

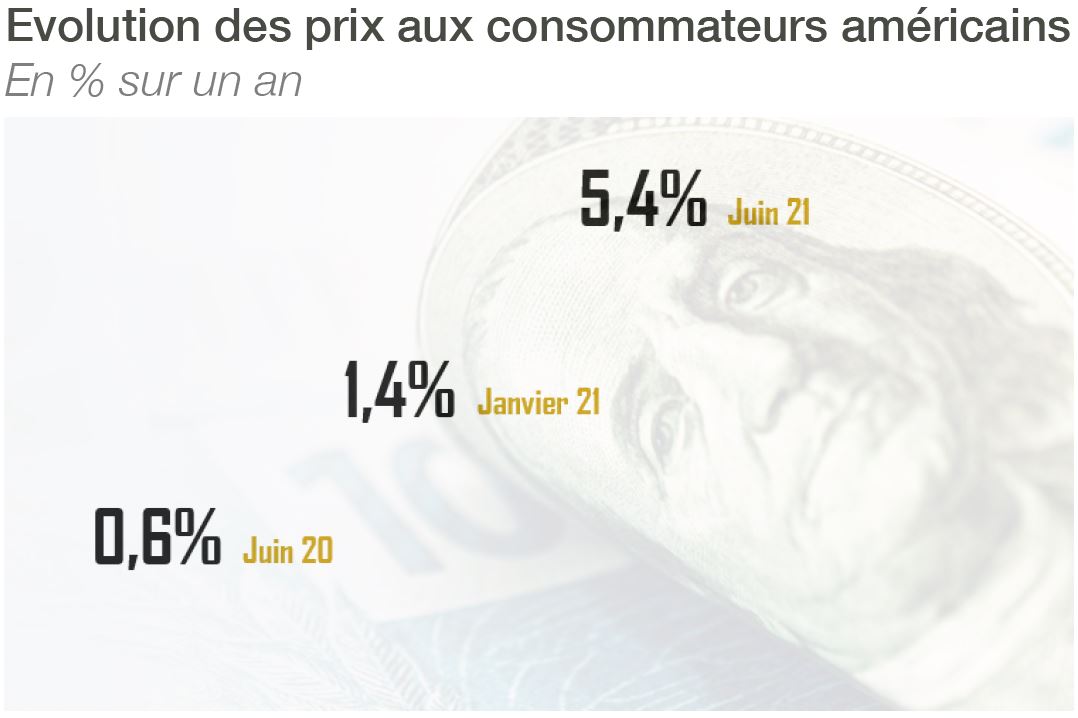

L’inflation se généralise parmi les acteurs économiques. Les producteurs observent une hausse de leur prix de 7,3%, au plus haut depuis 11 ans. Cette tendance se poursuivra selon les enquêtes menées par les directeurs d’achats en raison de capacités insuffisantes pour répondre au choc de demande. Les prix aux consommateurs poursuivent aussi leur accélération à 5,3% sur un an, un plus haut depuis 1991. Plus de la moitié de la hausse est (toujours) expliquée par des effets transitoires liés au retour de la mobilité. Le pic pourrait avoir été atteint. Mais le taux d’inflation restera élevé. D’une part, les Minutes de la Fed ont confirmé qu’une majorité des membres attendaient la poursuite de la hausse des prix. D’autre part, les consommateurs américains anticipent désormais une inflation de 4,8%...mi-2022.

Les banquiers centraux réagissent différemment. Leur fonction de réaction, longtemps réduite à l’écart de production et la stabilité des prix, priorise dorénavant l’écart au plein-emploi et la stabilité financière. L’ampleur de la reprise et l’inflation galopante s’accompagnent d’une passivité inédite des banques centrales. Aux Etats-Unis, l’objectif du plein-emploi reflète une réalité politique qui excède la sphère financière : la demande politique a évolué. Cela explique le retour du Big Gouvernement, l’accumulation de plans budgétaire et le nécessaire soutien de la Fed. Pour cette dernière, le risque d’augmenter le taux directeur trop rapidement est plus élevé que celui de sous-estimer l’inflation. Une normalisation pénaliserait la reprise trop graduelle de l’emploi. Un message réitéré par J.Powell devant le Congrès cette semaine. En Europe, la demande politique cible la transition énergétique. Les taux devront rester bas pour soutenir les dépenses des Etats. La BCE a ainsi modifié sa cible d’inflation à 2%, considère désormais les rachats d’actifs comme un outil conventionnel, et discriminera entre les actifs en priorisant les actifs les moins polluants dès mi-2022.

Ces nouveaux objectifs portent un risque de crédibilité. Cette semaine, la Banque Nationale Suisse, dont la capacité à stabiliser les prix n’est plus à discuter, a refusé de modifier sa stratégie de politique monétaire, en opposition à la Fed et la BCE. Une perte de crédibilité impliquerait ainsi une hausse des taux sur les longues maturités. En 2021, ce risque concernera essentiellement la Fed. Celle-ci pourrait faire face à deux impératifs contradictoires: (i) réagir à une inflation élevée et une normalisation rapide du marché, (ii) financer les plans budgétaires de son administration. Voilà pourquoi une nouvelle hausse du taux 10 ans ne doit pas être exclue.