La surréaction d’une banque centrale ne garantit pas le retour au calme immédiat, mais la passivité, elle, est le plus sûr moyen de confiner la panique.

Le choc du coronavirus connaît des mutations inquiétantes. Au départ, l’impact était sur l’offre avec l’arrêt de la global factory chinoise. Puis il s’est étendu à la demande avec les limitations de déplacement. Depuis dix jours, c’est devenu un choc financier majeur. La chute des cours boursiers, l’écartement des spreads de crédit, la hausse de la volatilité, tout cela resserre les conditions financières dans des proportions inégalées depuis 2008, et peut causer une récession. La prompte réaction de la Fed est bienvenue (baisse des taux inter-meeting). Tout ce qui peut contribuer à court-circuiter la panique et abaisser le prix de la liquidité est bon à prendre, même si on n’en voit pas tous les effets instantanément.

si le choc sera vite surmonté ou pas.

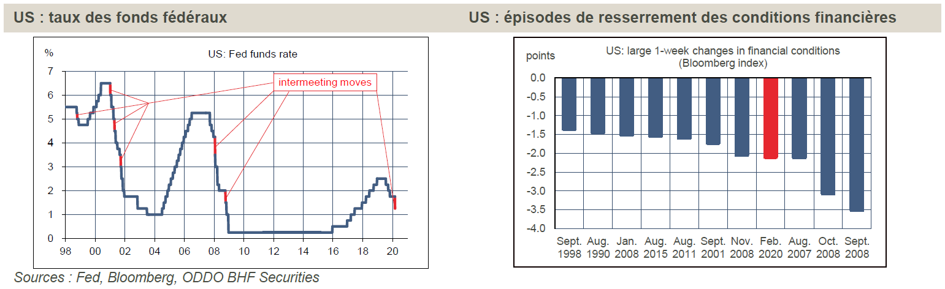

La baisse des taux inter-meeting de la Fed signale, s’il en était besoin, combien la situation présente est grave. Ce type d’action correspond toujours à des épisodes de stress (LTCM 1998, bulle TMT 2000, 9/11 2001, crise financière 2007-08), beaucoup dérapant vers une récession (graphique de gauche ci-dessous). La controverse sur le point de savoir si la Fed aurait dû patienter jusqu’à sa réunion régulière, le 18 mars, est assez minuscule si l’on considère à quelle vitesse se modifie les perspectives économiques et avec quelle ampleur les conditions financières se resserrent.

L’impact du choc coronavirus sur l’activité économique est difficile à chiffrer mais on ne trouve aucune raison pour penser qu’il sera bénin. La seule question est de déterminer si le choc sera vite surmonté ou pas. Ces dernières années, le marché s’est parfois inquiété des perspectives de croissance, par exemple après la dévaluation chinoise de l’été 2015 ou au pire moment de la guerre tarifaire cet été. L’épisode actuel est incomparablement plus sérieux, tant il perturbe le fonctionnement même de l’économie globalisée et du fait des incertitudes multiples qu’il génère.

financière pour observer un mouvement plus violent.

Il faut remonter aux pires moments de la dernière crise financière pour observer un mouvement plus violent (graphique de droite ci-dessous). La raison d’être de la Fed, une chose si évidente qu’elle ne figure même pas explicitement dans son mandat, est de contribuer à la stabilité financière, notamment en fournissant au meilleur prix la liquidité nécessaire.

Larry Summers, ancien secrétaire au Trésor US, a finement noté qu’une baisse des taux ne guérissait pas du COVID-19, ni ne réparait les chaînes de production. Merci du renseignement ! Il a ajouté que la Fed aurait dû garder sa «poudre au sec», un argument qu’on entend répéter un peu partout. On se demande bien sur quoi repose cette recommandation, en tout cas pas sur l’expérience historique.