La défense européenne s’est imposée comme l’un des grands thèmes d’investissement au cours des dernières années. L’offensive de grande ampleur menée par la Russie contre l’Ukraine a obligé une remise à plat totale de la sécurité en Europe. Depuis, les grands acteurs de la défense en Europe sont engagés dans une dynamique structurelle de réarmement. Les carnets de commandes ont fortement augmenté. La capacité de production a augmenté. Les contrats d’approvisionnement de longue durée se sont multipliés. Une architecture politique s’est progressivement instaurée, favorisant une demande accrue pour le secteur, portée par l’objectif de 5% du PIB fixé par l’OTAN, le programme Readiness 2030 de l’Union européenne, ainsi que la modernisation pluriannuelle de la Bundeswehr en Allemagne.

Pourtant, les actions européennes du secteur de la défense ont accusé un net repli par rapport à leurs plus hauts. Les investisseurs s’interrogent légitimement: comment expliquer la baisse des prix alors que les fondamentaux demeurent solides? La clé n’est pas à chercher du côté des fondamentaux, mais réside plutôt dans un faisceau de dynamiques guidées par le sentiment.

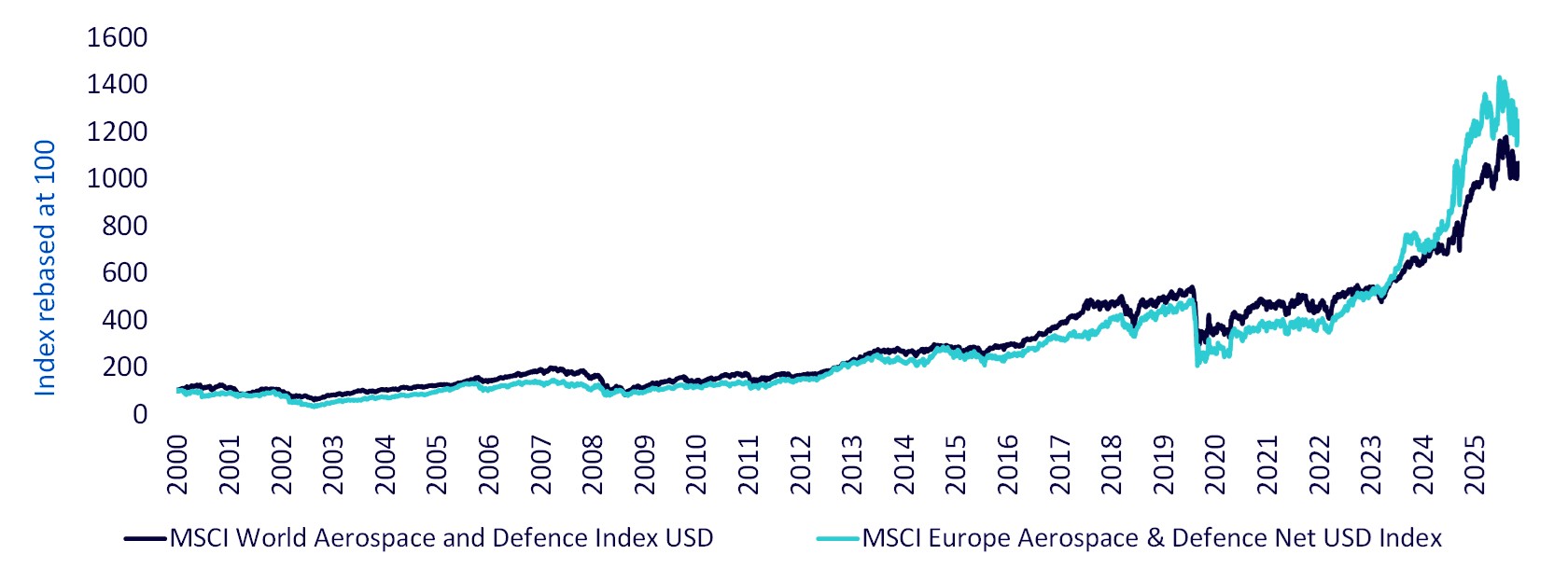

Graphique 1: Performance historique des indices mondiaux de l’aérospatiale et de la défense

Source: Bloomberg Finance L.P., WisdomTree au 27 mai 2026. La performance passée ne préjuge pas des performances futures et tout investissement peut perdre de la valeur.

Quatre facteurs conjoncturels viennent, à court terme, accentuer cette dynamique structurelle:

- Dégrossissement des hedge funds1 La défense figurait parmi les positions longues privilégiées dans les portefeuilles à effet de levier. Mais dès que la volatilité s’accentue, on procède à des réductions de positions, sans distinction quant à la qualité sous-jacente.

- La concurrence mondiale pour les capitaux dédiés à la défense s’est intensifiée, au moment où la demande budgétaire américaine pour la défense en 2027 avoisine 1500 milliards de dollars, soit une hausse de 50% sur un an. Ce niveau attire à la fois l’attention et les flux vers les principaux acteurs américains du secteur.

- Le débat entre systèmes conventionnels et technologies de nouvelle génération, ravivé par le conflit au Moyen-Orient, a semé le doute sur les solutions qui s’imposeront lors des futurs achats. Pourtant, pour l’Europe, aux prises avec une menace essentiellement terrestre et des années de sous-investissement généralisé, la réponse combine sans ambiguïté les deux approches.

- Les goulets d’étranglement dans les achats en Allemagne, imputables davantage à une accélération administrative des dépenses qu’à un manque de volonté, ont jeté le doute sur le calendrier des commandes. Une incertitude que les marchés ont perçue plus défavorablement que ne le justifiaient réellement les faits. Berlin prévoit une dépense de 144,9 Md€ pour la défense en 2027 uniquement.

La saison des résultats dissipe le mythe

Rien n’est plus efficace, face aux discours guidés par l’émotion, que de publier des données. Au premier trimestre 2026, la saison des résultats du secteur de la défense européenne a révélé une tendance marquée: la plupart des grands groupes de défense du continent ont maintenu, voire relevé, leurs perspectives annuelles. La réalisation opérationnelle n’a pas faibli. Ce qui a évolué, c’est la disposition du marché à le payer.

Rheinmetall a réalisé un chiffre d'affaires de 1 938 M€ au premier trimestre 2026, alors que le consensus s'établissait à 2 270 M€. Cet écart négatif de 15% n'a pas manqué d'attirer l'attention des investisseurs. Le contexte compte. L’anticipation de 140 M€ enregistrée au premier trimestre 2025 avait artificiellement majoré la période de comparaison. Cet effet ne devrait pas se renouveler. La société a enregistré une marge d’exploitation (EBIT) de 11,6%, un niveau en ligne avec les prévisions. Les perspectives pour l’exercice complet ont été maintenues: le chiffre d’affaires devrait progresser de 40 à 45%, tandis que la marge d’EBIT devrait avoisiner les 19%. La direction prévoit, pour le deuxième trimestre 2026, une hausse du chiffre d'affaires sur un an située entre 60 et 65%. Il s’agit d’un effet de calendrier, non d’un problème de demande.

BAE Systems a diffusé, à l’occasion de son assemblée générale annuelle, une mise à jour de trading fidèle à sa réputation d’exécution2: les résultats restent conformes aux attentes pour l’année, tandis que les prises de commandes depuis le début de l’exercice atteignent environ 4,5 milliards £, un niveau nettement supérieur aux quelque 1,9 milliard £ rapportés en juin 2025. La répartition géographique entre les États-Unis, le Royaume-Uni, l’Australie et le Moyen-Orient met BAE à l’abri d’un cycle budgétaire isolé. Par ailleurs, des initiatives telles que le partenariat de sécurité Australie–Royaume-Uni–États-Unis (AUKUS) ou le Global Combat Air Programme (GCAP) assurent une visibilité sur les revenus à long terme.

Safran a enregistré un chiffre d'affaires de 8,6 milliards d'euros au premier trimestre 2026, soit une croissance organique de 23% et un résultat supérieur de 4% au consensus. Les livraisons de moteurs LEAP ont bondi de 63%, tandis que celles des moteurs militaires M88 ont également connu une nette progression. La direction a indiqué viser le haut de la fourchette annuelle. Cela mérite d’être souligné, au vu du conservatisme reconnu de Safran lorsqu’il s’agit de formuler des prévisions.

Leonardo a connu une phase de dépréciation sectorielle, alors même qu’un changement de direction générale était en cours. Les commandes enregistrées au premier trimestre 2027 sont évaluées à 7,9 milliards d’euros, en hausse de 15% sur un an, et pourraient même dépasser les attentes du consensus.

Conclusion

La période actuelle de faiblesse des cours de Bourse est inconfortable. Elle a été soutenue par le sentiment, des effets de calendrier et une rotation macroéconomique ; pourtant, cela ne modifie en rien la réalité de fond, notamment que les gouvernements européens se sont engagé dans le programme de réarmement le plus ambitieux depuis la guerre froide. Les sociétés représentées dans le portefeuille sont appelées à jouer un rôle central dans l’accompagnement des programmes d’acquisition de défense en Europe. Pour les investisseurs qui visent le moyen ou le long terme, l’association d’un redressement des fondamentaux et de valorisations sous pression offre une opportunité d’entrée attrayante.

Même soutenu par des engagements de dépenses de défense à long terme, le secteur n’en demeure pas moins exposé à certains risques pour les investisseurs en actions. Les programmes d’achats publics peuvent prendre du retard ; les priorités budgétaires sont susceptibles d’évoluer et l’attribution des contrats n’aboutit pas toujours comme prévu. Les sociétés du secteur de la défense sont aussi susceptibles de rencontrer des risques liés à l’exécution, à la chaîne d’approvisionnement ou à la géopolitique. Par ailleurs, la volatilité des cours boursiers peut persister, avec des écarts parfois marqués par rapport aux fondamentaux économiques, notamment sur de courtes périodes. Les multiples de valorisation ainsi que les prévisions de résultats sont susceptibles de fluctuer, et rien n’assure que la hausse anticipée des dépenses de défense générera des rendements à venir pour les investisseurs.

1 Source: Financial Times, «Actions de la défense: l’investissement géopolitique qui fait débat parmi les investisseurs», 2 avril 2026.

2 Source: BAE Systems, au 7 mai 2026.