«Bancariser» la population est l’un des objectifs les plus importants en matière de développement durable.

En raison de défis structurels tels que le manque d’inclusion financière, les marchés émergents ont plus de mal à progresser. Le croisement entre les technologies et les activités bancaires est une opportunité. Il permettra de créer de la valeur et d’améliorer la vie des populations dans les zones (rurales pour la plupart) bancarisées de façon inégale.

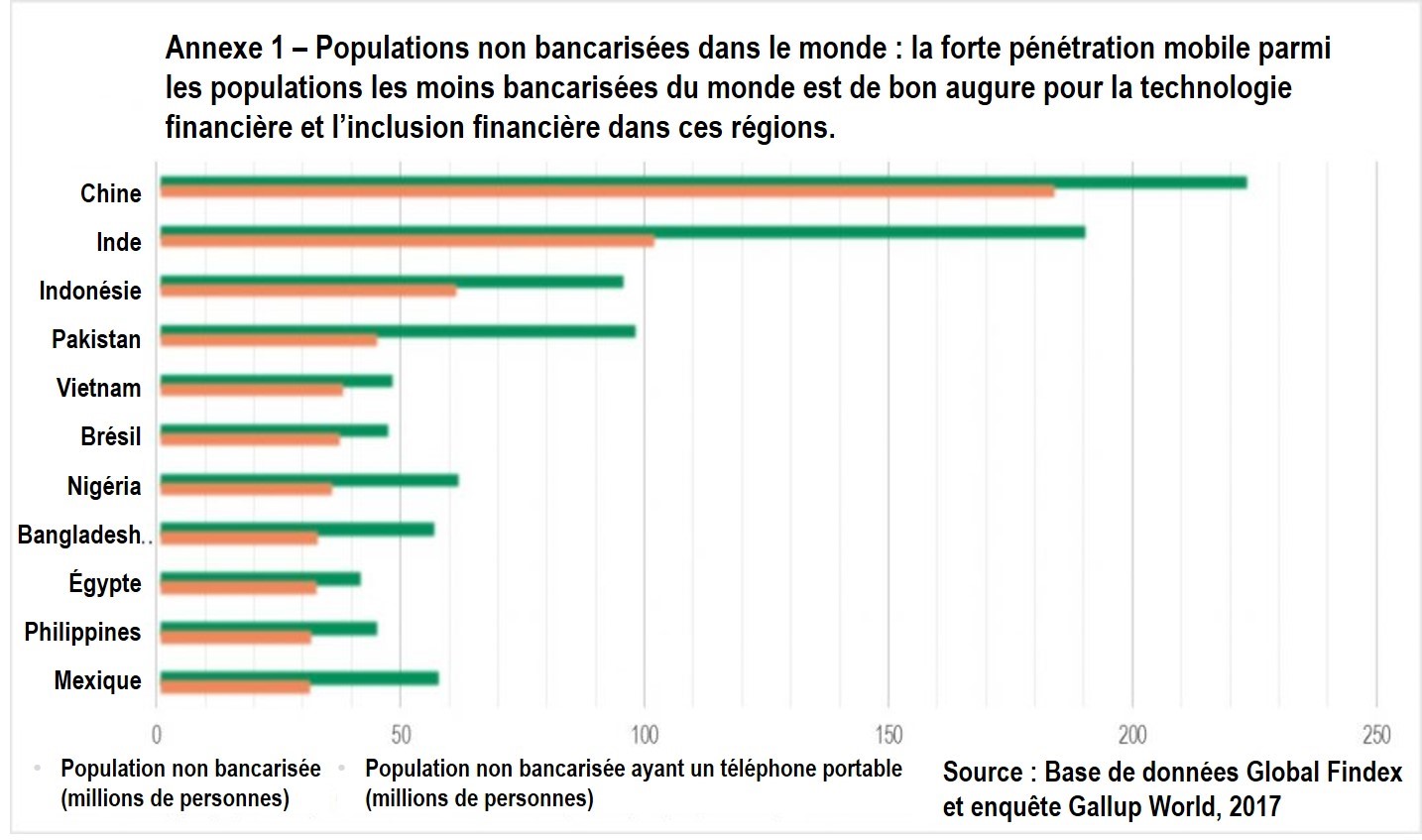

Dans de nombreux pays émergents, le manque d’inclusion financière est l’un des obstacles les plus importants au développement économique durable. Les inégalités du système bancaire ont freiné la croissance des entreprises, limité la demande des consommateurs et restreint la croissance économique globale. Les banques des pays émergents ont tendance à fournir leurs services principalement aux grandes entreprises soutenues implicitement – voire explicitement – par l’Etat, ainsi qu’aux particuliers fortunés qui sont susceptibles de leur rapporter des commissions plus élevées et présentent peu de risques. En conséquence, dans ces pays, des millions d’habitants n’ont pas accès aux services financiers de base et utilisent uniquement des espèces. Ils doivent donc stocker et transférer leur argent eux-mêmes, ce qui est difficile à faire de façon sécurisée. Ces personnes «non bancarisées» sont ainsi marginalisées et désavantagées.

Faire en sorte que toutes les populations du monde deviennent «bancarisées» est l’un des objectifs les plus importants en matière de développement durable. De plus, l’inclusion financière atténue les inégalités et la pauvreté. Grâce aux technologies financières, des progrès remarquables ont été réalisés ces vingt dernières années dans des pays aussi variés que le Kenya et la Chine. Toutefois, selon la dernière enquête de la Banque mondiale publiée en 2017, un tiers de tous les adultes du monde restent financièrement exclus. Il y a donc encore beaucoup à faire – et à gagner – en la matière. Selon des recherches menées par McKinsey Global Institute, si l’inclusion financière se généralisait, le PIB de tous les pays émergents pourrait augmenter de 6% (soit 3’700 milliards de dollars) d’ici 2025 et 95 millions d’emplois pourraient être créés. Prenons pour exemple les grandes sociétés de technologie financière présentes dans les pays émergents, qui ont non seulement décuplé leur croissance et leurs bénéfices mais, en plus, ont largement amélioré la vie des populations de ces pays.

Les applications mobiles et les réserves de valeur ou comptes d’opérations fonctionnant sur appareil mobile jouent un rôle majeur dans ce développement. Ce phénomène est parti du Kenya, où M-Pesa (un service de perception et de remboursement de prêts de microfinance) est devenu un système numérique permettant de régler des paiements de façon rapide et sécurisée à l’aide d’un téléphone portable. Ce système a rendu les emprunts plus efficaces et permis aux utilisateurs de se créer un historique de crédits et d’opérations, transformant alors la plateforme en un portail d’accès à de nouveaux services financiers. La pénétration mobile étant encore faible en Afrique subsaharienne (seulement 44% en 2019), le potentiel lié à l’amélioration de l’inclusion financière est énorme.

chinoises a renforcé la visibilité financière des utilisateurs.

La croissance de la Chine suggère que le développement économique et la modernisation sont plus rapides dans ce pays, mais 225 millions de Chinois étaient encore financièrement exclus en 2017. La révolution numérique qui s’est jouée en Chine ces dernières années est passée à côté de nombreuses zones rurales, où les habitants et leurs entreprises ne profitent donc pas des mêmes avantages que les habitants des zones urbaines, comme l’accès numérique au crédit. Les grandes plateformes en ligne ont récemment recentré leur attention sur les villes de rang inférieur et les villages, en y installant de nouvelles infrastructures et en proposant de nouveaux canaux de distribution. Au-delà du commerce en ligne et des réseaux sociaux, elles ont œuvré pour la réparation des routes, amélioré les services logistiques et promu la littératie numérique dans ces zones plus reculées. Parallèlement, la progression rapide des plateformes de paiement numérique chinoises a renforcé la visibilité financière des utilisateurs, et possiblement leur viabilité économique.

Les initiatives et les modèles d’entreprise innovants de quelques sociétés de technologie financière prometteuses des pays émergents ont changé la donne pour les entreprises comme pour les consommateurs. Aujourd’hui, la technologie financière attire des volumes de capitaux significatifs partout dans le monde. Si nombre de ces outils sont susceptibles de financer des développements positifs, il convient néanmoins d’être prudent. En effet, à mesure que les intervenants arriveront sur ce marché en pleine expansion, la concurrence se développera. Or, il peut être dangereux d’accorder des crédits en l’absence d’une supervision appropriée et d’un bon contrôle des risques. Pour répondre à ce problème, les banques centrales de nombreux pays émergents ont mis des plateformes de compensation centralisées en service pour les opérations numériques. Cela permet, d’une part, de réduire les écarts en matière d’accessibilité financière et de disponibilité et, d’autre part, d’assurer que ce portail d’accès aux services financiers numériques est correctement surveillé et se développe sainement.

Tant pour les entreprises bien établies que pour les start-ups locales, les régions les moins bancarisées sont propices à la croissance de la technologie financière, d’autant plus que la pénétration mobile est en hausse. Les solutions de technologie financière sont un moteur mondial permettant de démocratiser l’accès à des services de base dont le prix est abordable. Elles promeuvent l’inclusion financière et offrent aux populations des pays émergents la possibilité de véritablement participer à l’économie. A mesure que les nouveaux arrivants remettent les méthodes commerciales traditionnelles en question, les populations auparavant ignorées et mal desservies deviennent une cible de plus en plus attrayante. Cela aura des avantages considérables, qui se répercuteront sur ces économies. Cette tendance favorisera l’esprit d’entreprise et l’innovation pendant de nombreuses années à venir.