La situation continue globalement de s’améliorer dans les pays du G7. Les chiffres macro-économiques devraient fortement rebondir au troisième trimestre.

- Les aspects sanitaires se révèlent actuellement clés dans la dynamique des marchés. La situation continue globalement de s’améliorer dans les pays du G7. Cela permet une accélération des reprises d’activités

- Selon nous, les chiffres macro-économiques vont fortement rebondir au T3 2020, dépassant les attentes du consensus et alimentant le scénario d’une reprise en V

- Nous continuons donc de privilégier une approche value, centrée sur l’Europe car: 1/ c’est la zone où la dynamique sanitaire est la plus favorable 2/les données à hautes fréquences s’améliorent et laissent présager des surprises macro-économiques favorables 3/le policy mix se révèle porteur

- L’affaire Wirecard illustre qu’avec la dégradation de la situation financière des entreprises, les pratiques comptables douteuses risquent de se multiplier (rappelons-nous Enron et Wordcom en 2001)

- L’alpha créé par notre liste Exane Best Practice Accounting dont l’ADN est d’analyser la gouvernance et les pratiques comptables des entreprises est de ce fait fortement croissant

- Du fait des éléments précédents, si nous sommes positifs sur les valeurs cycliques en Europe, nous recommandons de se concentrer sur les entreprises offrant une structure de capital solide

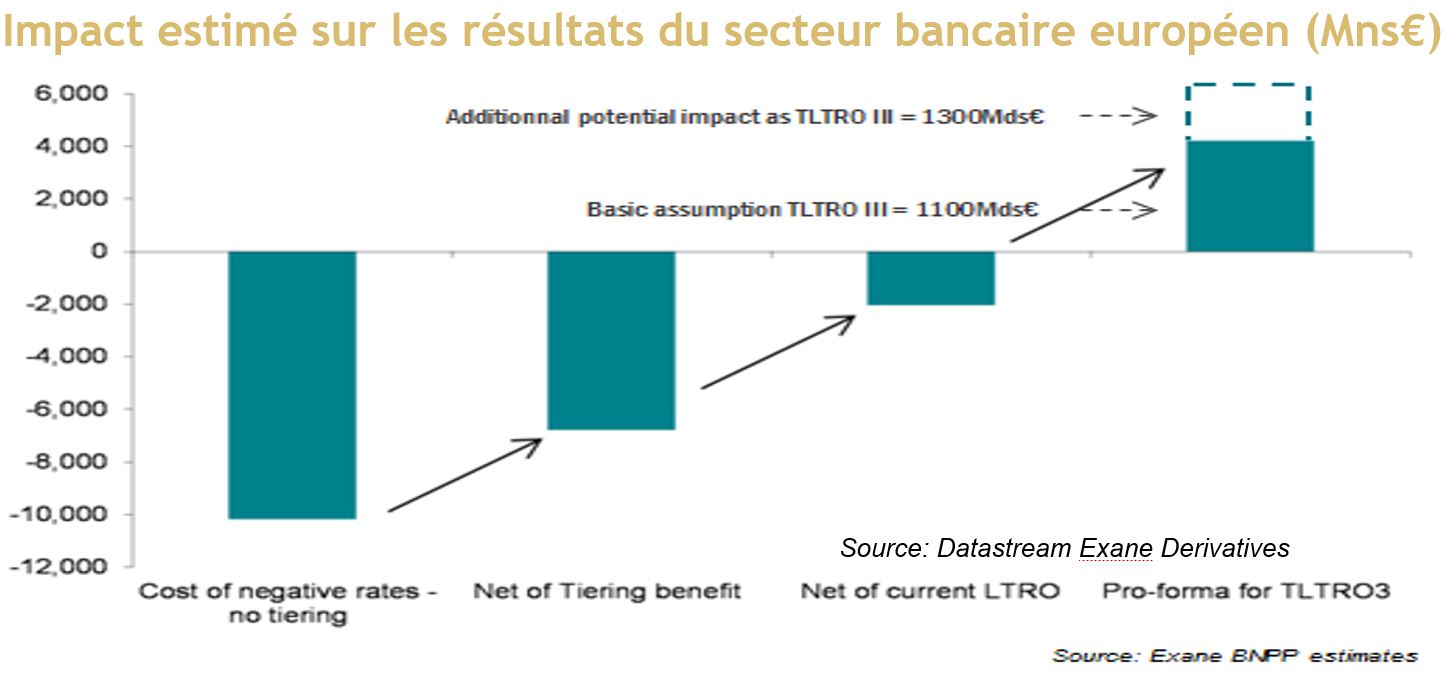

- Les TLTRO ont été à la hauteur des attentes. La surliquidité accumulée par le secteur bancaire devrait favoriser la poursuite du resserrement des spreads périphériques, ce qui peut enclencher un cercle vertueux avec la performance boursière des banques

En modifiant les conditions des TLTRO, la BCE subventionne les banques. Leur refinancement auprès de la BCE est désormais générateur de résultat.

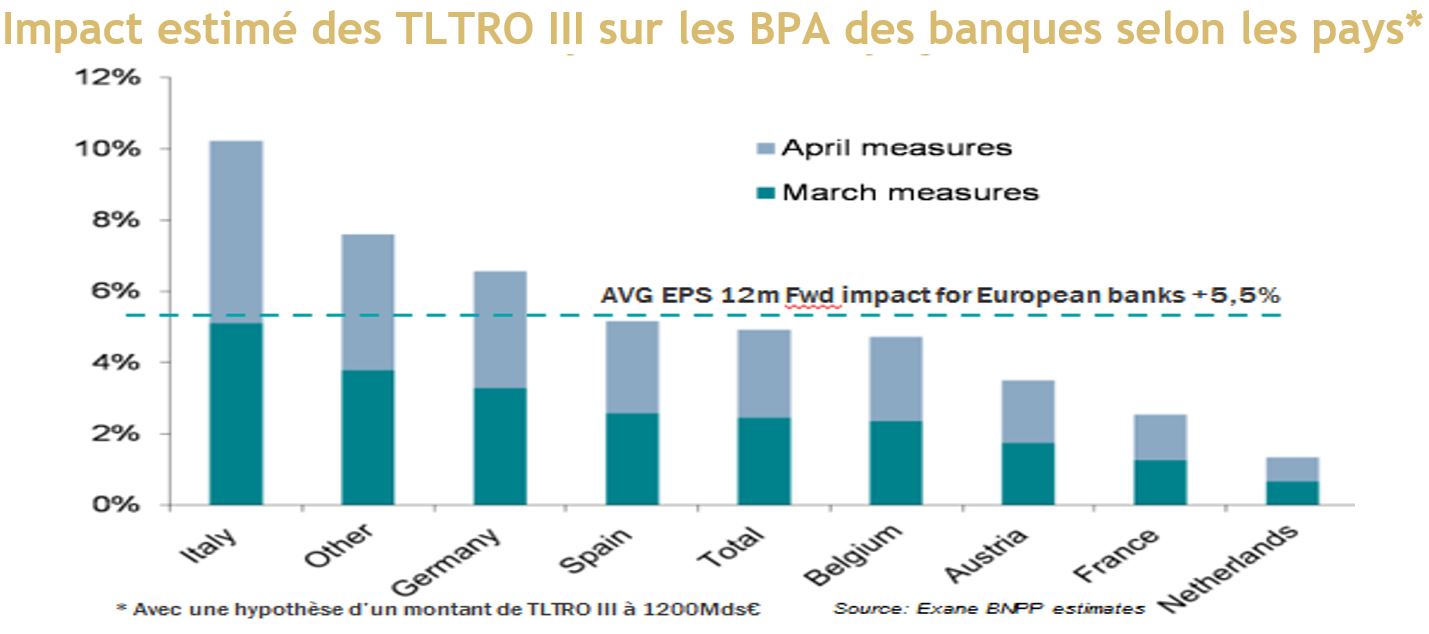

Les TLTRO III devraient générer une hausse des BPA des banques européennes de +5,5%. Ce chiffre peut dépasser 10% pour les banques italiennes.

Alors que les banques étaient pénalisées par les taux négatifs lors des dernières années, le passage du taux de refinancement des TLTRO sous le taux de dépôt leur permet de gagner de l’argent sur leur refinancement. Au regard du montant souscrit lors du TLTRO III (1308 milliards d’euros), nos analystes estiment que l’impact sur les BPA 12m fwd des banques européennes sera de +5,5% et qu’il dépassera 10% pour les banques italiennes. Ces chiffres sont susceptibles d’augmenter si les banques utilisent les liquidités collectées pour effectuer des opérations de carry et si la BCE continue à diminuer les taux des TLTRO III.