Il devient de plus en plus évident que la pandémie et la crise ont modifié des paramètres importants pour l’économie, les places boursières et les investisseurs.

La hausse des taux de contamination devrait être un réel poison pour les marchés des actions. Une fois de plus pourtant, bien des choses semblent évoluer différemment. Ces marchés n’ont-ils plus les pieds sur terre? Ou bien les niveaux élevés des cours sont-ils une conséquence imprévue de la crise du coronavirus?

Il devient de plus en plus évident que la pandémie et la crise ont modifié des paramètres importants pour l’économie, les places boursières et les investisseurs. Nous abordons ici trois facteurs essentiels auxquels ces derniers devraient prêter une attention particulière et expliquons pourquoi les marchés boursiers ne sont absolument pas déconnectés de la réalité.

Enfin, nous présentons une synthèse de notre stratégie de placement pour 2020 et montrons où nous voyons des opportunités actuellement.

Face au rebond de la pandémie, de nombreux investisseurs m’ont demandé cette semaine si les marchés boursiers mondiaux étaient déconnectés de la réalité? Peut-être les choses se passent-elles comme dans le tube interprété par David Bowie «Space Oddity» à l’occasion du premier alunissage en 1969. Dans la chanson, le commandant du vaisseau spatial, le major Tom, perd le contact avec le contrôle au sol après le décollage et disparaît en apesanteur dans les profondeurs de l’espace. La reprise de ce thème par le chanteur pop allemand Peter Schilling dans les années 1980 a remporté un immense succès:

«Ayant perdu tout contact

avec la terre,

le vaisseau spatial flotte

en totale apesanteur.»

Une telle impression n’est pas dénuée de fondements: le niveau élevé des cours boursiers et l’augmentation des bénéfices des entreprises contrastent fortement avec la hausse des taux de contamination et l’introduction de nouvelles mesures de confinement en Europe. Cette évolution paradoxale ravive d’anciennes polémiques: la bourse «capitaliste de Wall Street» s’enrichit-elle aux dépens du «Main Street» (c.-à-d. des petits investisseurs)? Comment se fait-il que de nombreuses places boursières atteignent des sommets malgré un effondrement économique mondial sans précédent de l’équivalent de 10'000 milliards de francs suisses (selon le Fonds monétaire international), lequel a déjà mis des millions de personnes au chômage? Les marchés boursiers sont-ils sans coeur, cyniques ou aveugles? La récession et les mesures de relance monétaires accroissent-elles l’écart entre les riches et les pauvres? Il existe des éléments qui étayent ce point de vue.

En effet, les récessions creusent régulièrement le fossé entre les couches privilégiées et défavorisées de la population. Les crises économiques imposent des changements structurels qui génèrent des perdants et des gagnants partout, y compris dans le cas des entreprises. On observe donc également l’émergence de nouveaux phénomènes. Certes, la force créative du changement n’est pas nouvelle, mais elle est ressentie comme telle par les personnes concernées (et pour les perdants, le changement est douloureux bien entendu). D’où la grande incertitude de nombreux investisseurs. Notre stratégie de placement très diversifiée tient compte de ces circonstances et fait état de résultats convaincants.

Les mesures de relance (budgétaires) actuelles suggèrent néanmoins que ces distorsions pourraient être surmontées à moyen terme. Aux États-Unis, par exemple, où le fossé entre les riches et les pauvres est traditionnellement plus profond qu’en Europe, les ménages privés disposant d’un revenu et d’une fortune faibles ont profité dans une mesure supérieure à la moyenne de la bonne conjoncture pendant les années de forte croissance, de 2016 à 2019, comme le montre une étude récente de la Réserve fédérale américaine (Fed)1. Rien ne s’oppose à ce que cette évolution équilibrée se poursuive après la crise actuelle.

En observant les marchés boursiers de plus près, on se rend compte qu’ils ne sont absolument pas déconnectés du développement économique de leurs entreprises. Au contraire. La crise a induit une modification des paramètres de valorisation à laquelle aucune société ou presque ne peut se soustraire. Étudions ces changements plus en détail.

La crise du coronavirus a changé durablement de nombreux marchés boursiers. À l’avenir, les investisseurs devront prêter une attention particulière aux paramètres de valorisation fondamentaux suivants: remaniements des indices, politique monétaire et changement structurel. Nous examinons ces trois facteurs sur la base d’exemples et sans prétendre à l’exhaustivité.

1. Remaniements d’indices et biais du survivant

Premièrement, la plupart des indices boursiers mondiaux sont régulièrement remaniés sans que l’on y prête généralement beaucoup d’attention. Certaines entreprises sont retirées, d’autres ajoutées, selon la devise: «Les bons dans le pot, les mauvais dans le jabot». En effet, même si les règles varient d’un indice à l’autre, à l’instar de celles de MSCI, de Standard&Poor’s ou de la SIX, elles visent toutes le même objectif: détenir le plus grand nombre possible de «gagnants» et se débarrasser des «perdants». À l’avenir néanmoins, les investisseurs devront accorder une attention accrue au «biais du survivant», c’est-à-dire aux remaniements réguliers des indices, car l’année du coronavirus (2020) a induit une multiplication inédite de ces ajustements, la crise ayant complètement faussé le rapport entre les gagnants et les perdants. MSCI et Standard&Poor’s ont à eux seuls ôté ou ajouté plus d’un millier de titres à leurs indices cette année, un chiffre énorme en comparaison de la moyenne historique. Parallèlement, on observe une concentration de «gagnants» dans bien des indices, un nombre croissant d’investisseurs étant incités à acheter les mêmes titres. On a beaucoup écrit sur le fait que les «Cinq Fantastiques» du S&P 500, c’est-à-dire les cinq plus grandes entreprises, représentaient à présent près de 25% de l’indice total, soit le double de la moyenne des dernières décennies. Or, les investisseurs remarquent rarement que l’indice du marché suisse (SMI), avec ses trois poids lourds que sont Nestlé, Novartis et Roche, présente une concentration de valeurs de près de 60%, la plus forte des principaux indices boursiers mondiaux.

Pour les investisseurs, la leçon à en tirer est aussi simple qu’importante: il faut surveiller de près les indices et leurs remaniements réguliers, car ceux-ci génèrent d’importants flux de capitaux.

Deuxièmement, le choix d’un bon indice de référence est plus délicat et plus crucial que jamais car, selon la situation, il peut influencer la performance relative des placements correspondants à la hausse ou à la baisse.

Troisièmement, ceux qui souhaitent poursuivre leur propre stratégie dans un contexte où les indices sont de plus en plus concentrés trouveront en particulier dans le private equity et dans les investissements thématiques des véhicules de placement bien adaptés à cette fin.

2. Nouvelle ère de la politique monétaire et budgétaire

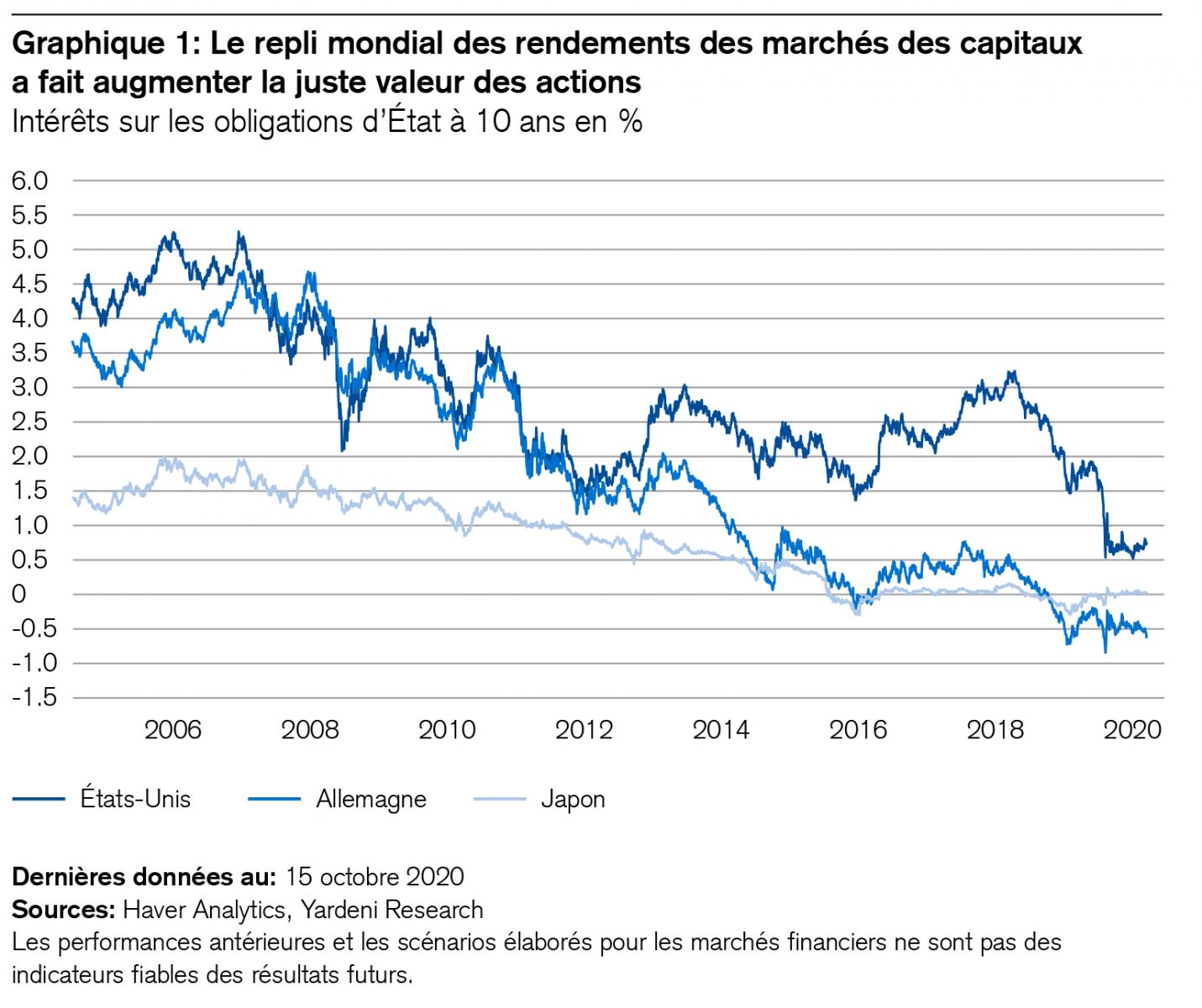

Au niveau mondial, la crise a instauré une nouvelle ère de la politique monétaire et de la politique budgétaire, qui lui est plus étroitement liée. Ce phénomène s’observe non seulement dans la baisse des taux directeurs, mais aussi et surtout dans les rendements des marchés des capitaux (voir graphique 1). Le maintien prolongé de ces rendements à un niveau bas a fait augmenter d’environ 20 à 30% la juste valeur de presque toutes les catégories d’actifs (actions, obligations, immobilier, objets de collection). C’est ce qui explique en premier lieu l’élévation des ratios cours-bénéfice (PER) moyens, celui du S&P 500 étant par exemple passé de 18 en mars 2020 à 22 actuellement2. On ne peut donc parler de surévaluation que pour certains titres individuels, mais certainement pas pour l’intégralité d’un marché.

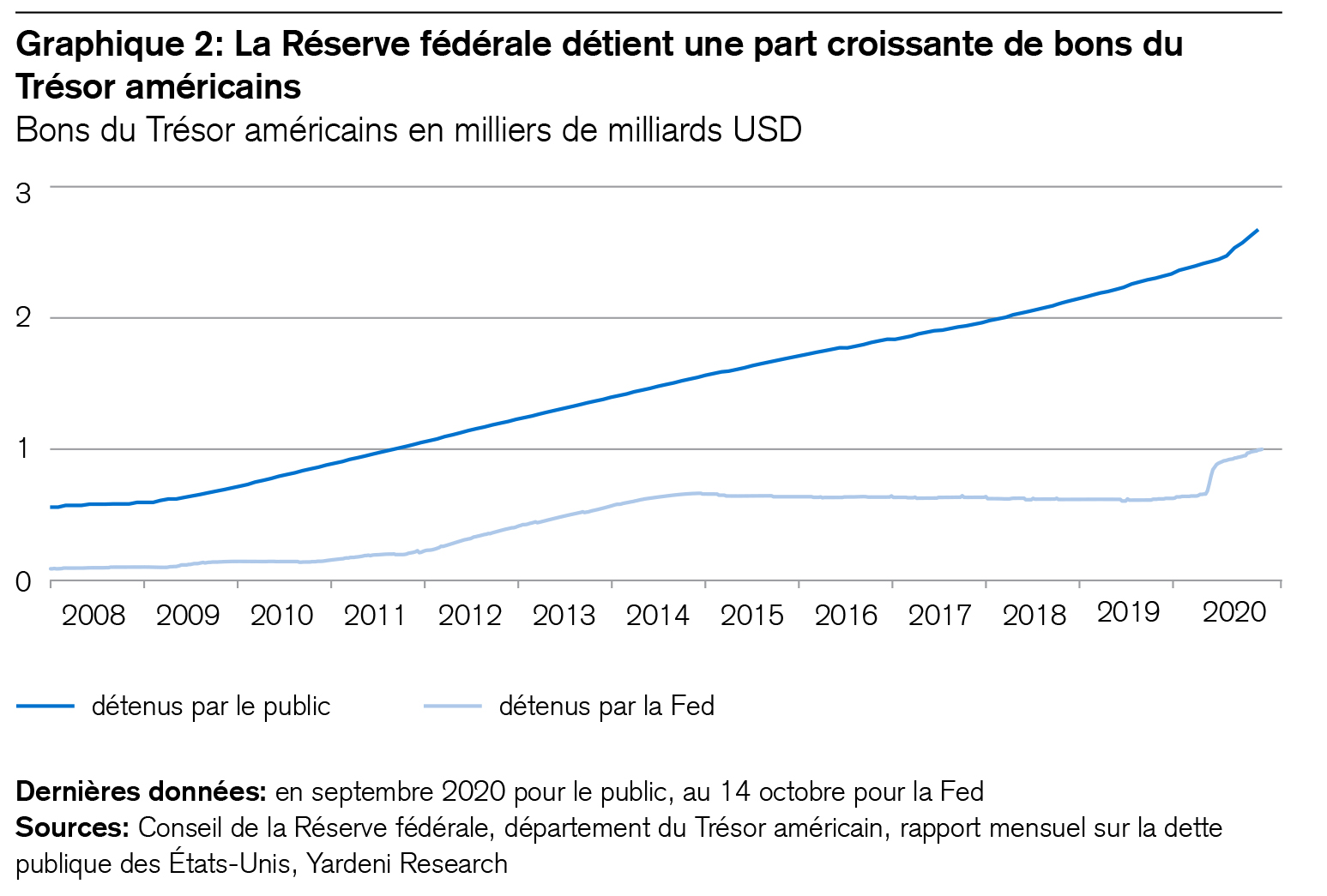

La nouvelle politique monétaire sera-t-elle durable? De nombreux facteurs le laissent penser. Nous en avons déjà abordé certains dans cette lettre d’information. Aux États-Unis par exemple, le département du Trésor a émis de nouvelles obligations d’État à hauteur de 259 milliards de dollars depuis février. Dans le même temps, la Réserve fédérale a acheté des emprunts souverains américains pour une valeur de 338 milliards de dollars, portant ainsi la dette publique totale à 27% (voir graphique 2).

Les ratios sont similaires en Europe et au Japon. Dans une interview3 accordée récemment au journal français Le Monde, la présidente de la Banque centrale européenne (BCE), Christine Lagarde, a déclaré, en faisant allusion à la célèbre expression «Whatever it takes» de son prédécesseur Mario Draghi: «Nous n’avons pas épuisé toutes les possibilités de notre boîte à outils. S’il faut faire plus, nous ferons plus». Il y a donc tout lieu de croire que la politique monétaire et la politique budgétaire devront être plus étroitement corrélées à l’avenir, même s’il est évident qu’elles ne peuvent qu’atténuer les symptômes économiques de la crise (aux dépens des générations futures). À long terme, le facteur décisif sera la manière dont le monde pourra surmonter la pandémie par des mesures médicales et sociales.

3. Les entreprises en plein changement structurel posent un défi aux investisseurs

À l’échelle mondiale, la pandémie a déclenché un changement structurel qui devrait donner de nouvelles orientations en grand nombre. En voici quelques exemples: la numérisation a envahi presque tous les domaines de notre vie et de notre économie. Les habitudes de consommation évoluent, car faute de pouvoir voyager, nous dépensons davantage en biens qu’en services. Les chaînes d’approvisionnement mondiales évoluent elles aussi: il faut les raccourcir et simplifier leur gestion. Les entreprises adaptent leurs produits et leurs processus pour protéger leur rentabilité. Dans le débat politique, l’engagement en faveur d’une intensification de la lutte contre le changement climatique prend un nouvel élan, notamment en raison des effets positifs (d’un point de vue environnemental tout au moins) associés avant tout à la diminution du trafic aérien mondial.

Il est évident qu’un changement structurel aussi complexe à l’échelle mondiale génère bon nombre de gagnants et de perdants. Reste à savoir qui appartient à quel groupe.

3.a «Valeur» ou «croissance»?

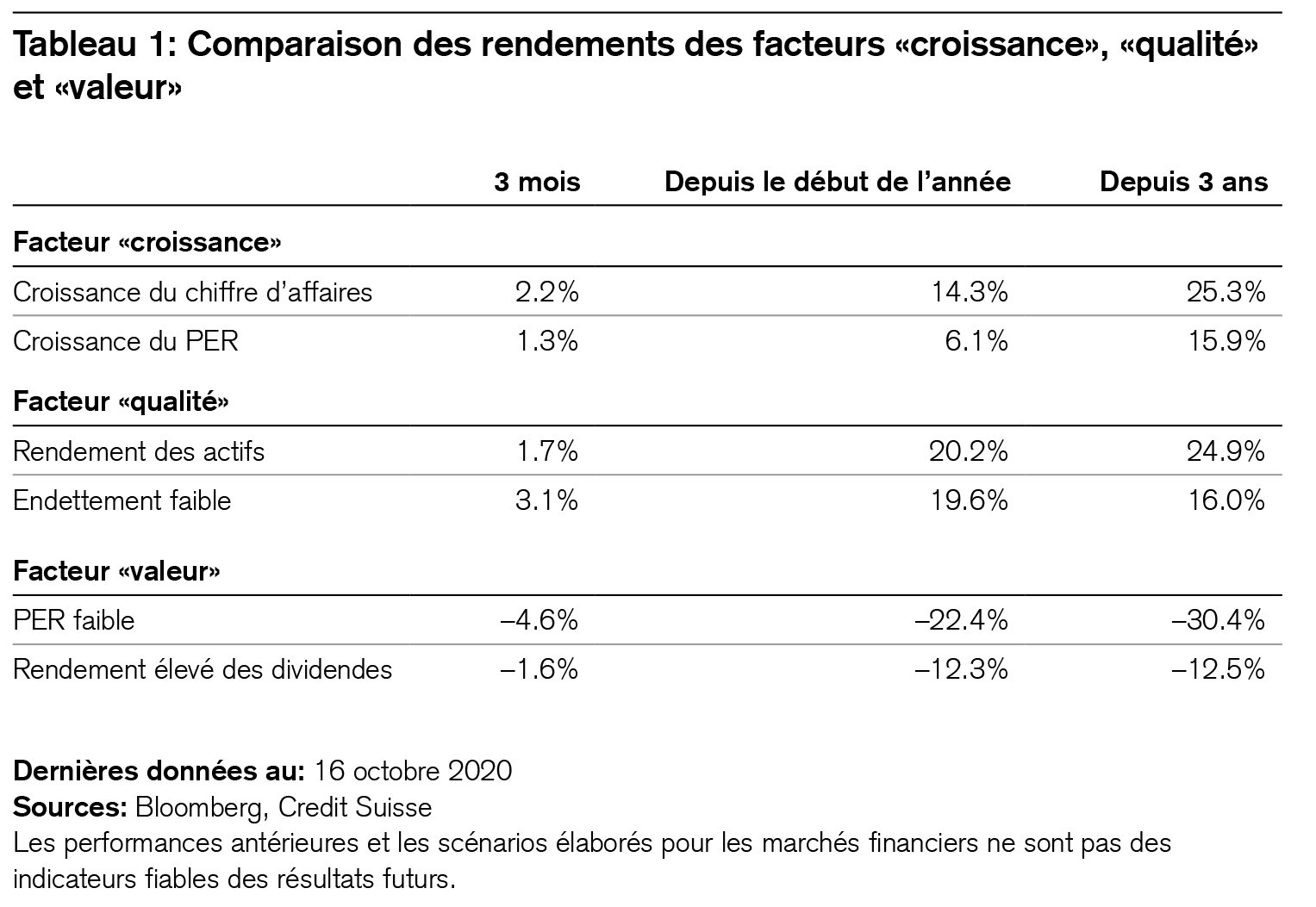

Pour éviter d’investir dans les perdants, nombreux sont ceux qui se concentrent actuellement sur trois facteurs simples, comme l’illustre le tableau 1: les entreprises affichant une croissance rapide restent très populaires, car elles signalent ainsi leur agilité et leur adaptabilité entrepreneuriales. La «qualité» (à savoir des bilans solides avec un bon rendement du capital) est également recherchée dans les périodes d’incertitude. En revanche, des valorisations faibles ou des dividendes élevés ne sont toujours pas considérés comme des atouts boursiers pour l’instant bien que la performance inférieure à la moyenne du style «valeur» par rapport aux derniers mois se retrouve au niveau des trois dernières années. Le tableau 1 montre à titre d’exemple les rendements de ces trois facteurs dans le cas des actions américaines.

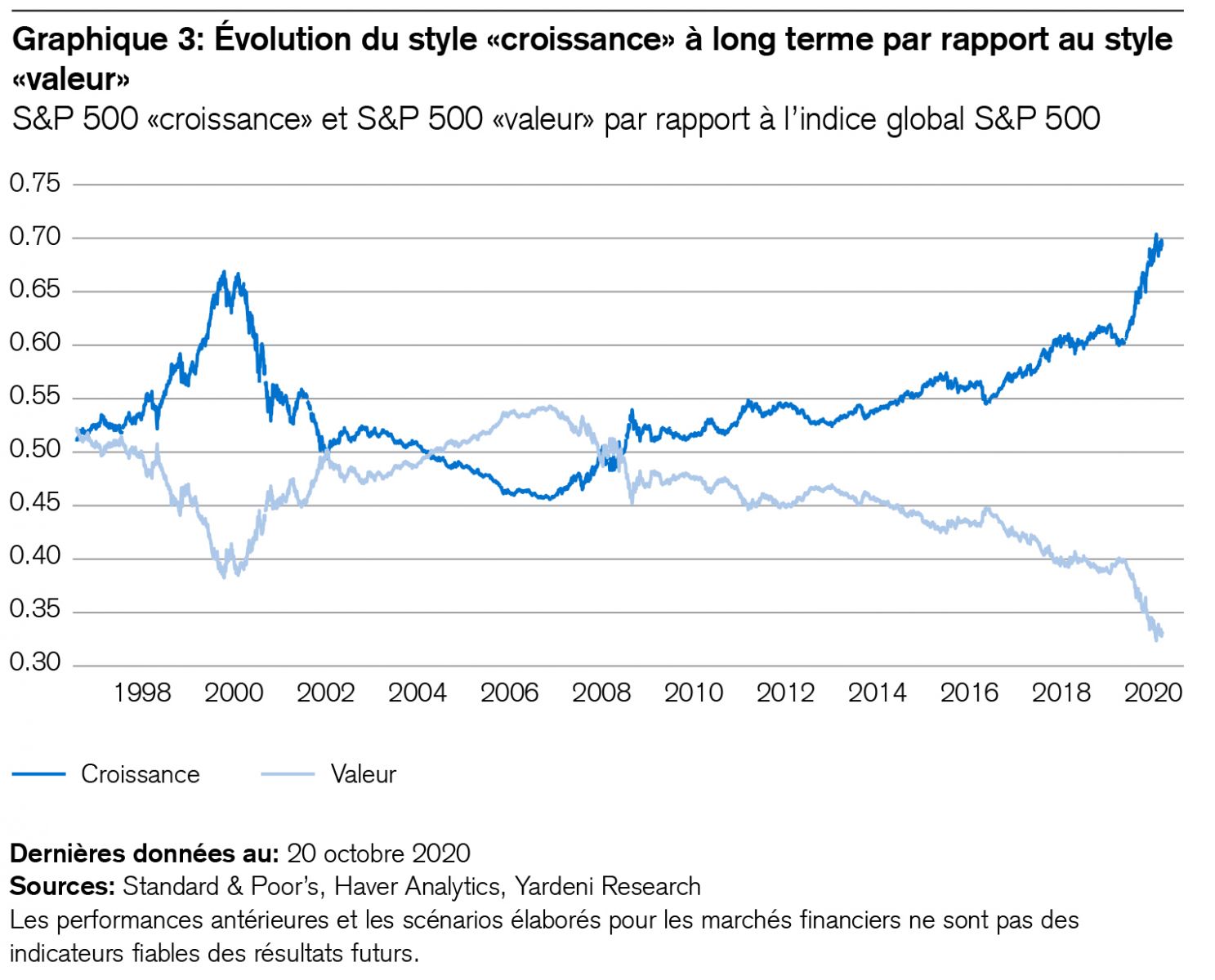

Il est intéressant d’examiner de plus près l’interaction entre les deux styles d’investissement classiques «valeur» et «croissance», car elle est déterminante pour les investisseurs. En effet, celui qui pose les bons jalons à cet égard en profitera généralement pendant plusieurs années (ou essuiera des pertes dans le cas inverse). Et il se peut que nous assistions à l’un de ces rares revirements dans les mois à venir du fait de la forte reprise économique.

Le graphique 3 illustre la pérennité de ces deux stratégies. Au cours des 23 dernières années, le style «croissance» l’a emporté sur le style «valeur» pendant 13 ans, tandis que ce dernier s’est imposé pendant 10 ans au total: de 2000 à 2007 et, pour des raisons idiosyncratiques, en 2011 (crise de l’euro), en 2016 (redressement des prix du pétrole) et en 2018 («krach éclair»).

3.b Les marchés boursiers ressentent les effets de la hausse des bénéfices liée aux restructurations

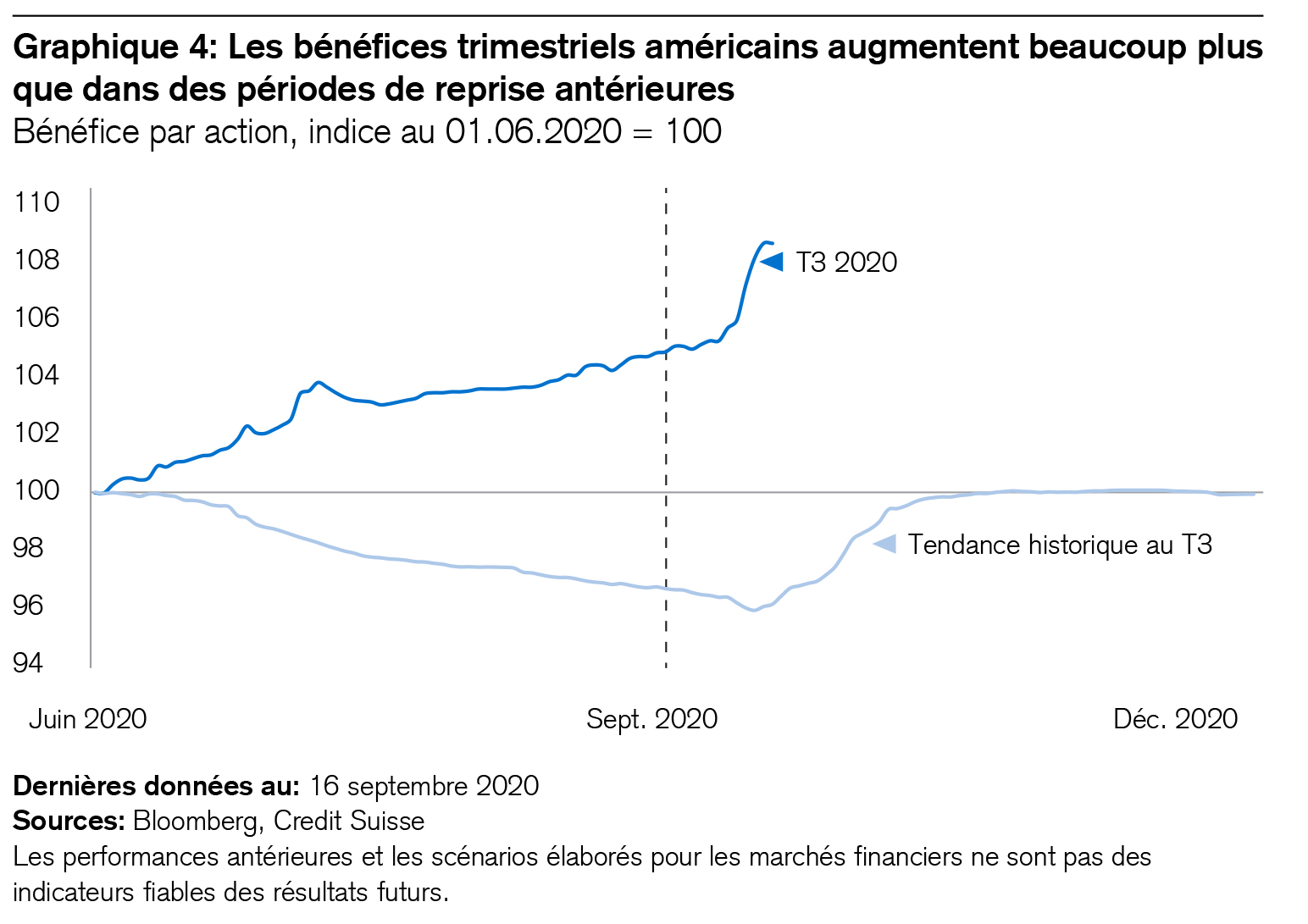

Les derniers chiffres trimestriels publiés par les sociétés cotées en bourse donnent confiance aux marchés, quels que soient les taux de contamination. Bon nombre d’entreprises ont réagi rapidement face à la crise, réduisant leurs coûts, adaptant leurs offres de produits et remaniant leurs processus. C’est pourquoi les bénéfices trimestriels récemment rendus publics aux États-Unis et en Europe (mais pas au Japon) ont dépassé les attentes et les chiffres historiques, et ce de manière significative parfois. Le graphique 4 compare les bénéfices trimestriels américains avec ceux des reprises faisant suite à des crises antérieures, de quoi donner espoir dans l’avenir.

Pour la suite, les marchés financiers reflètent de manière plutôt sobre les attentes concernant les entreprises, les marchés ou les secteurs d’activité qui tireront le mieux leur épingle de la crise économique. Il y a de nettes différences à cet égard. En voici quelques exemples.

3.c Quels pays tireront le mieux leur épingle de la crise?

D’après l’indice mondial MSCI des pays, ce sont le Danemark (+23,5%), la Chine (+20,7%), Taïwan (+11%), les États-Unis (+8,5%) et la Corée du Sud (+7,3%) qui s’en sortent le mieux cette année4. Les chiffres montrent également qu’en bourse, la compétitivité des entreprises compte plus que les taux de contamination nationaux et la gestion de la pandémie, sans quoi le marché américain ne ferait guère mieux que son homologue sud-coréen.

Les marchés boursiers européens présentent un tableau contrasté. Alors que la plupart des indices MSCI des pays d’Europe du Nord sont en hausse (Danemark +23,5%, +5,4%, Suède +3,9%, Pays-Bas +2,9%) et que la Suisse (-4,4%) ainsi que l’Allemagne (-6,1%) ont pu réduire leurs pertes depuis le début de l’année, la Grèce (-44,2%), l’Autriche (-34,3%), l’Espagne (-26,9%), le Royaume-Uni (-23,6%), l’Italie (-20,3%) et la France (-16,2%) affichent toujours des résultats très négatifs. Dans le cas de ces derniers, la pandémie a des retombées importantes sur les plus grandes entreprises cotées.

Selon nos prévisions, les actions allemandes en particulier ainsi que celles de Chine et de Taïwan sont intéressantes actuellement. En les associant, nous conjuguons dans une certaine mesure les styles de «croissance» et de «valeur» tout en conférant à nos portefeuilles une protection «tous risques» supplémentaire.

Comme les actions allemandes sont généralement des titres de «valeur» présentant un profil cyclique (banques, automobile, machines, chimie), elles devraient tirer profit de la reprise mondiale l’année prochaine. En outre, le fait qu’elles affichent des valorisations avantageuses et qu’elles dégagent un rendement élevé en dividendes devrait leur apporter un soutien supplémentaire en 2021. En effet, lorsque la croissance économique redémarre, la prime boursière pour le facteur «croissance» recule généralement par rapport à celle du facteur «valeur».

Les actions chinoises en revanche, que j’ai mentionnées récemment dans cette lettre d’information, tirent profit a) de leur forte orientation technologique, b) du vaste marché asiatique en rapide croissance, c) de leurs faibles valorisations et d) de la stimulation du marché par la politique. Hormis le soutien politique, les trois autres avantages s’appliquent également à Taïwan.

3.d Comment le changement structurel peut changer des secteurs d’activité

Deux exemples tirés de secteurs aussi différents que les semi-conducteurs et l’énergie illustrent la manière dont les changements structurels interviennent à des niveaux très différents.

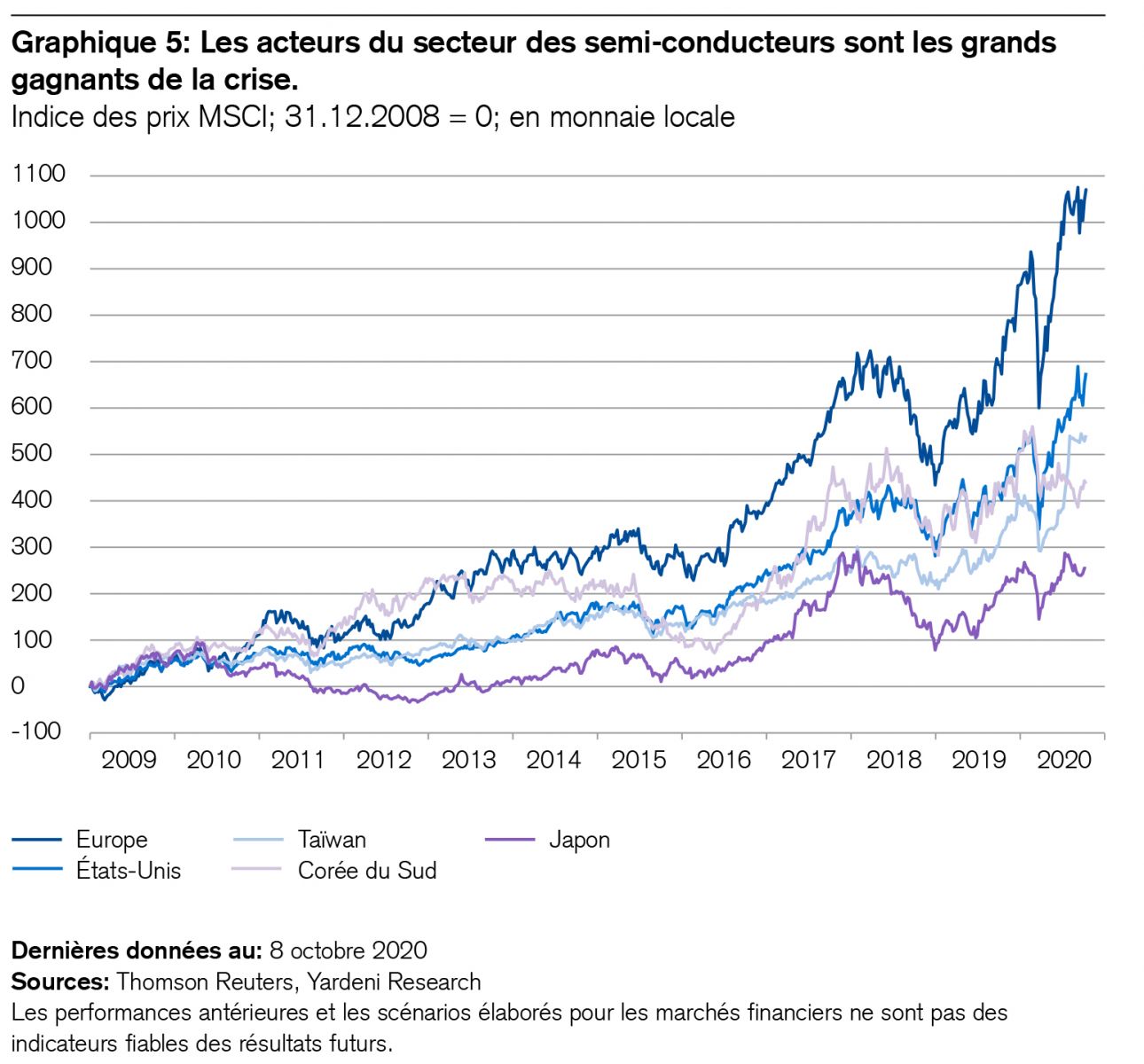

Pour l’industrie des semi-conducteurs, la crise a été, d’une certaine façon, une aubaine imméritée. En effet, la pression exercée sur la numérisation exige non seulement un renouvellement constant des logiciels, des applications et de l’intelligence artificielle, mais aussi des matériels munis de semi-conducteurs, de puces, de capteurs et d’autres équipements à la pointe du progrès. Les fabricants de ces composants ont été confrontés à une véritable explosion de la demande ces six derniers mois. Rien d’étonnant donc à ce que les cours de leurs actions se soient «envolés» (voir graphique 5).

Il est surprenant que la hausse des actions du secteur des semi-conducteurs n’ait pas encore créé une bulle. Selon Thomson Reuters, ces titres affichent un PER relativement modéré (Corée 9, États-Unis 20, Taïwan 21, Japon 21, Europe 30), alors qu’au cours des vingt dernières années, ils ont souvent atteint un ratio cours/bénéfice à trois chiffres (en 2000, 2009 et 2011).

Nous voyons donc que l’envol apparemment en apesanteur de certaines actions ne résulte pas d’une «déconnexion», mais d’un changement structurel mondial accéléré par le virus.

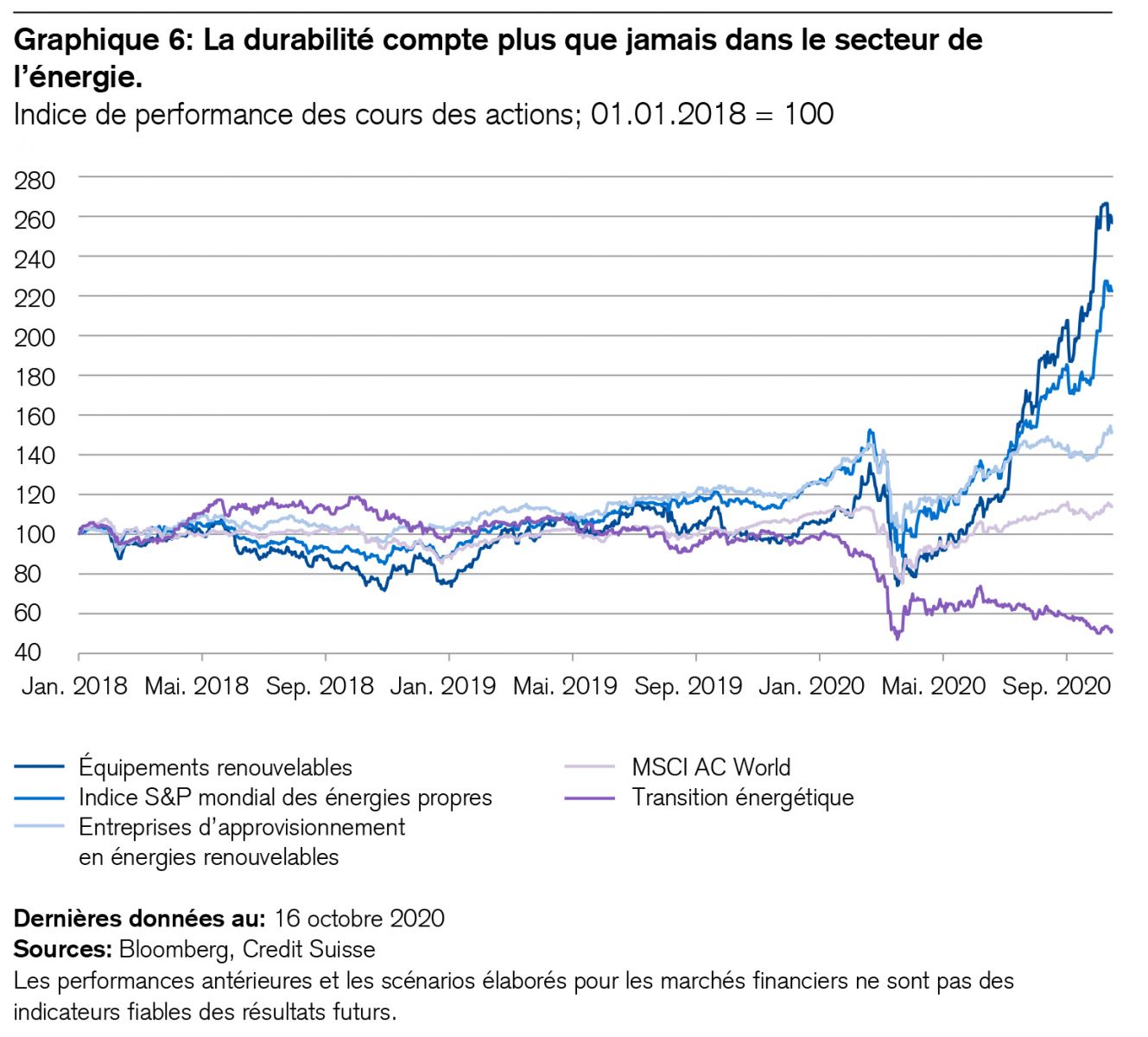

Un tout autre exemple de répercussions inattendues de la pandémie concerne les changements au sein des secteurs, à l’instar de ce qui s’est produit dans celui de l’énergie. Bien que les prix de l’or noir se soient fortement relevés de leurs planchers depuis la crise, leur hausse n’a guère soutenu l’industrie pétrolière. Dans l’intervalle en effet, la pandémie a renforcé la volonté politique de décarboniser l’économie et d’intensifier la lutte contre le changement climatique. Dans ce contexte, les marchés boursiers récompensent les entreprises qui se concentrent sur la production et la fourniture d’énergies durables et punissent celles qui menacent de rater le train de la énergétique. Les actions du secteur de l’énergie solaire, par exemple, ont augmenté de plus de 100% depuis le début de l’année. Le graphique 6 l’illustre en détail.

En résumé, on peut dire que derrière chaque grande tendance se cachent souvent bon nombre de gagnants et de perdants. Le boom enregistré par les fabricants de semi-conducteurs n’est qu’un exemple des bénéficiaires de la numérisation. Et les effets de second tour de la crise confèrent une grande importance au «développement durable». Notre recommandation est donc très claire: la durabilité en tant que Supertrend et style de placement demeurera plus que jamais un précieux facteur de succès pour les entreprises et les investisseurs.

Notre stratégie de placement a fait ses preuves au cours de cette année de crise. Au lieu de nous laisser guider par des émotions telles que la peur et l’euphorie, nous avons gardé la tête froide grâce à un processus rigoureux. Il nous a fallu parfois des nerfs d’acier au cours des mois de février et mars. Mais quelques décisions judicieuses nous ont suffi pour dégager des gains importants. Une fois de plus, nous avons vu que le «stoïcisme» valait mieux que l’activisme. Nous avons réduit les risques boursiers en janvier puis étoffé presque tous les placements risqués fin mars, et nous avons pris quelques bénéfices récemment. Les résultats parlent d’eux-mêmes. Dans le contexte actuel, nous sommes très confiants dans notre tactique diversifiée, nos surpondérations ciblées de placements cycliques (matières premières, actions allemandes et chinoises), ainsi que dans une bonne diversification entre des obligations d’entreprise de premier ordre et des emprunts des pays émergents en monnaie forte. Nous observons toujours un avantage de performance structurelle dans le domaine des investissements durables et une croissance supérieure à la moyenne dans le cadre de nos thèmes de placement favoris.