Si les actions devraient être les principaux bénéficiaires, les obligations en devise forte généreront également de bonnes performances.

Nous restons convaincus que l’économie chinoise se redressera cette année, ce qui stimulera les cours des actifs des marchés émergents (ME). Il y aura peut-être de nouveaux faux départs jusqu’à ce que la reprise soit bien sur les rails, en particulier si les tensions commerciales avec les États-Unis continuent de s’intensifier. Cependant, nous considérerions tout repli des ME comme une opportunité d’achat. Si les actions devraient être les principaux bénéficiaires, nous prévoyons que les obligations en devise forte généreront également de bonnes performances.

L'été dernier, nous avions largement anticipé que, face à un ralentissement de l’économie, les autorités chinoises assoupliraient leur politique afin d’orchestrer une reprise au second semestre 2019 et en 2020. Cela reste notre scénario de base. Si l’on part du principe que la relation historique entre la politique monétaire et l'activité est toujours d’actualité, la reprise devrait se manifester dans le courant de l’année.

.png)

Il faudra peut-être encore un certain temps avant que la reprise chinoise s’installe, de sorte que les marchés financiers pourraient connaître de nouveaux faux départs. Après une forte reprise en début d’année, les prix des actifs des ME ont en effet corrigé car les indicateurs économiques n'ont pas été à la hauteur des attentes. D’autres facteurs pourraient peser sur le sentiment, d’autant que l’administration américaine continue de mener une politique étrangère agressive.

.png)

Néanmoins, en superposant les prévisions des analystes concernant les résultats globaux des entreprises de l’indice MSCI Emerging Markets, nous observons que les cours intègrent au moins en partie un repli conjoncturel en Chine. Ceci devrait limiter toute baisse des cours des actifs à court terme, et ouvre la voie à un rebond à mesure que la reprise s’installe. Une reprise en Chine s’accompagnant généralement d’une hausse des performances des actifs des ME, nous aurions tendance à considérer tout repli à venir comme une opportunité d’achat.

En termes de performance relative des actifs des ME, ce sont les actions qui bénéficieraient le plus de notre scénario. Ceci tient notamment au fait que les marchés asiatiques se taillent la part du lion dans les indices de référence, et que le niveau des valorisations est compatible avec une performance relativement satisfaisante.

.png)

Cela étant, les obligations des ME devraient également générer de bonnes performances. Sur le segment des émissions en devise forte, les spreads sont globalement conformes aux moyennes de long terme, ce qui indique qu’un net resserrement des spreads ne serait pas justifié. Mais le fait est que le portage substantiel offert sur le segment des obligations à haut rendement des ME devrait alimenter de solides performances.

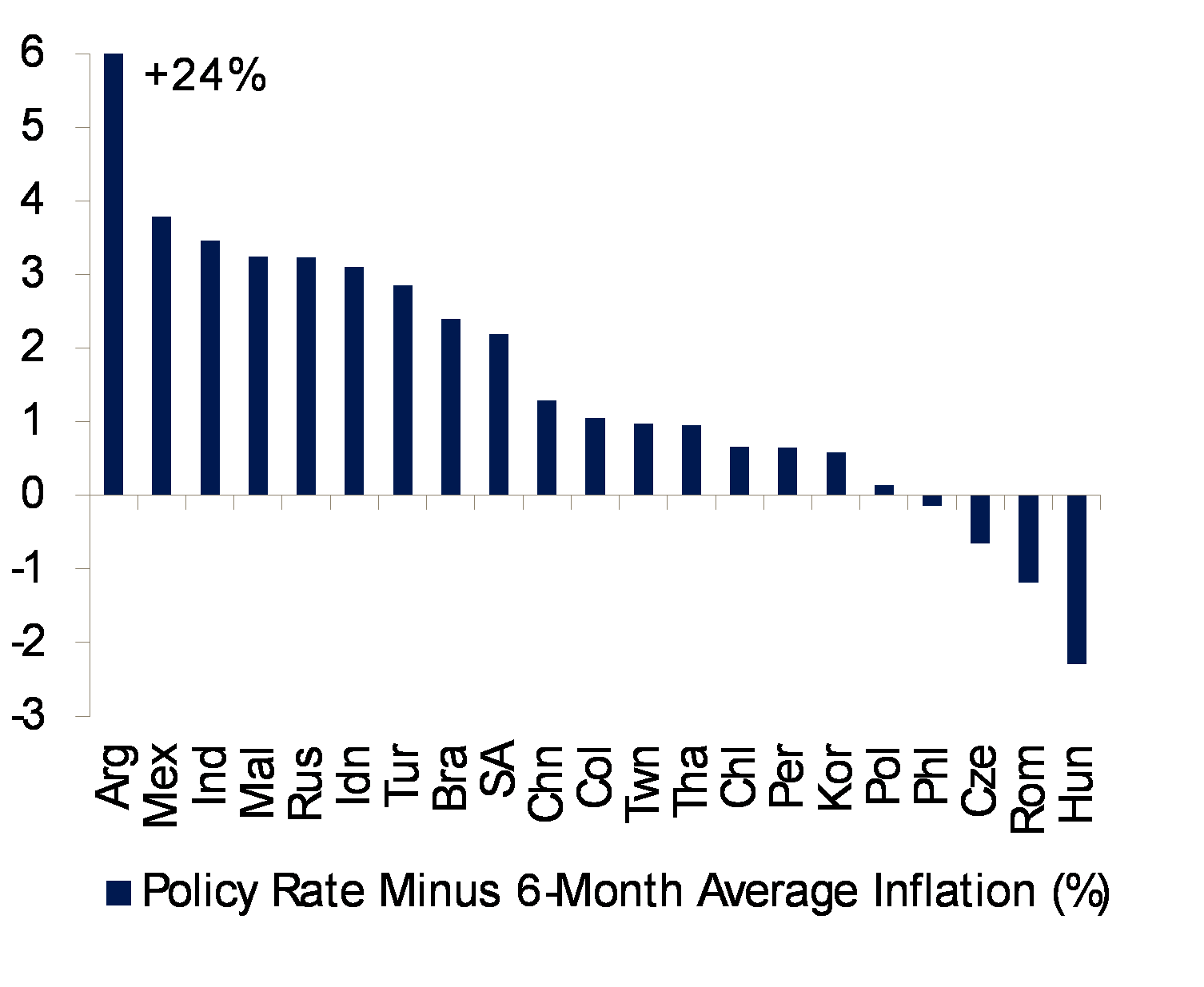

Enfin, nous pensons que notre scénario concernant l’économie mondiale continuera également d’offrir certaines opportunités sur le segment des emprunts d’État en monnaie locale. La classe d’actifs est en outre exposée au risque de change, et les marchés des changes connaîtront sans doute de nouveaux accès de volatilité.

.png)

Néanmoins, peu de monnaies des pays émergents semblent être nettement surévaluées. Et globalement, si, comme nous le prévoyons, la surperformance de l'économie américaine diminue à mesure que la croissance mondiale s'accélère, la quête de rendement finira par reprendre et le dollar américain, par se déprécier légèrement. Les obligations mexicaines et russes en monnaie locale pourraient continuer de surperformer, tandis que les taux d’intérêt réels élevés d'autres pays comme l'Indonésie pourraient également soutenir les performances.