La rapide compression des spreads entre actifs CCC et BB appelle à la vigilance dans la sélection de crédit.

Nous recommandons rarement la fourchette la plus basse du spectre de crédit dans la mesure où les obligations notées CCC se situent là où proviennent au moins 95% des défauts et sont beaucoup plus volatiles que nous le souhaiterions. Mais au début de l’année, nous étions relativement certains que les meilleurs rendements 2021 viendraient des titres CCC. Toutefois, l’allocation doit rester faible si l’on veut éviter que la stratégie obligataire ne s’apparente à une stratégie en actions. C’est la raison pour laquelle nous ne nous sommes que peu exposés à cette dynamique.

Notre décision en faveur des titres CCC était cyclique et nous nous trouvions à un stade du cycle où les investisseurs sont bien rémunérés pour les risques encourus alors que les relèvements de notes tendent à dépasser les dégradations et que les taux de défaut sont en chute libre. En conséquence, les spreads se compriment dans les fourchettes de notation, permettant aux actifs notés CCC d’empocher les meilleurs gains.

Généralement, dans un cycle, les spreads atteignent leur point bas dans la catégorie CCC, puis B et enfin BB. Par exemple, dans le cycle précédent, les spreads CCC avaient touché leur point le plus bas en 2014 tandis que la contraction s’était étendue jusqu’en 2017 pour les spreads BB.

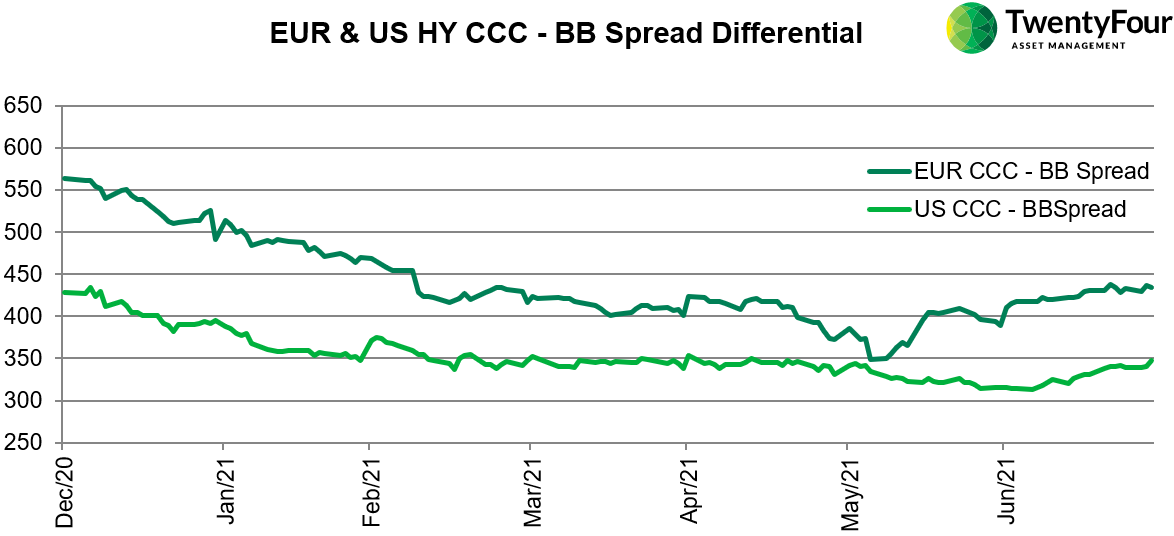

Le graphique ci-dessous montre que le spread entre les actifs CCC et BB se comprime rapidement cette année, ce qui entraîne la forte performance de cette catégorie de notation.

Toutefois, cette tendance s’est inversée début juin, notamment en Europe où les spreads entre les titres CCC et BB se sont élargis de 85 pb, ce qui est relativement important. Par ailleurs, il est assez inhabituel qu’une inversion ait lieu si tôt dans le cycle, mais comme nous le savons, tout dans le cycle actuel se produit beaucoup rapidement que dans les précédents.

Tout d’abord, l’Europe offre toujours de la valeur ajoutée par rapport aux Etats-Unis. Deuxièmement, alors que les relèvements restent supérieurs aux dégradations ce trimestre (32 contre 13 dans le haut rendement européen selon Moody’s) et que les taux de défaut devraient descendre en-dessous du seuil de 2% d’ici la fin de l’année, nous pensons que la hausse des spreads CCC ne fait que traduire le léger «de-risking» du marché à mesure que le rebond se poursuit. Ceci étant dit, compte tenu de la quantité de liquidités non encore investies, nous pensons que les creux à venir attireront les investisseurs qui attendent des fondamentaux favorables pour se positionner. Toutefois, comme nous l’avons mentionné, cette opération n’est pas sans risque et devrait être l’une des premières à entrer en jeu dans ce cycle court. En conséquence, les acheteurs doivent faire preuve de diligence dans leur sélection de crédit et leur timing.

Enfin, nous pensons que les investisseurs pourraient rencontrer moins de difficultés en prenant en compte les actifs notés B qui se sont également élargis de 40 pb depuis la mi-juin. Par ailleurs, les spreads B sont aussi éloignés de leurs points bas à 10 ans que les spreads CCC (180 pb). Par conséquent, nous estimons qu’acheter des obligations B en phase de repli pourrait s’avérer une opération plus durable du point de vue du profil risque/rendement à mesure que le cycle progresse.