En politique en particulier, il faut s’attendre à de bonnes rafales de vent ces prochaines semaines.

L’automne est connu pour ses bourrasques, notamment sur les marchés boursiers. En politique en particulier, il faut s’attendre à de bonnes rafales de vent ces prochaines semaines. À Washington, le bras de fer concernant le plafond de la dette pourrait tarir temporairement les sources de financement du gouvernement. Nous faisons le point sur les risques et les effets connexes de cette dangereuse joute politique. En outre, des élections se pointent à l’horizon: celle du président de la Réserve fédérale aux États-Unis et celle du parlement fédéral en Allemagne. Bon nombre d’autres grandes vagues secouent le monde actuellement, et certaines pourraient impacter les marchés boursiers. Nous étudions donc les points auxquels les investisseurs devraient prêter attention.

Depuis 1917, les États-Unis imposent un «plafond de la dette» souvent mal compris: celui-ci ne restreint pas le droit des responsables politiques à s’endetter comme ils l’entendent, mais il fixe la limite d’emprunt du Trésor américain. Par le passé, cette limite a été relevée plus d’une centaine de fois, généralement sans soulever trop d’opposition. En effet, le relèvement ou la suspension du plafond de la dette n’induit pas une augmentation des dépenses publiques et n’autorise pas non plus des dépenses pour les propositions budgétaires futures; il permet simplement au Trésor de payer les dépenses déjà adoptées.

Les querelles politiques menacent l’économie mondiale

Néanmoins, compte tenu de la polarisation de la société américaine, le relèvement du plafond de la dette, qui ne devrait être qu’une simple formalité, est instrumentalisé à des fins de lutte politique. Ce phénomène pourrait poser un réel problème, car la menace de couper les vivres au gouvernement génère également le risque collatéral peu probable mais sérieux que les États-Unis ne puissent pas honorer leurs obligations souveraines à la dernière minute. Si cela devait se produire, les conséquences seraient catastrophiques: comme la dette publique américaine constitue le placement le plus important des marchés des capitaux mondiaux, les effets domino de l’insolvabilité officielle du gouvernement seraient dévastateurs pour le système financier et l’économie mondiale, États-Unis inclus.

Heureusement, ce scénario ne s’est jamais concrétisé jusqu’à présent. Mais les investisseurs ne doivent pas perdre ce risque de vue, ni ses effets connexes. S’adonner à la roulette russe avec les liquidités requises pour honorer les engagements de l’État est un jeu de hasard tout à fait disproportionné au regard de la joute politique. La majorité de la population voit également les choses ainsi. Malheureusement, cela ne rend pas les opposants plus prudents pour autant. Et cette année ne fait pas exception. D’ici à la fin de ce mois, le Sénat et la Chambre des représentants des États-Unis doivent se mettre d’accord sur le relèvement du plafond de la dette, lequel doit passer de 22'000 à 28'000 milliards de dollars, car les récentes lois budgétaires ont augmenté les besoins financiers des États-Unis à hauteur de ce montant. Mais le département du Trésor ne peut pas honorer les engagements déjà adoptés dans le cadre de lois tant que les deux chambres du Congrès aux avis divergents ne l’autorisent pas à procéder au relèvement correspondant du plafond de la dette. Il est tout à fait possible que le gouvernement se retrouve à nouveau paralysé cette année. Bien entendu, les Républicains et les Démocrates se rejetteront la faute. Au final, ce sont les fonctionnaires qui seront lésés, et la réputation du pays en pâtira à l’échelle internationale.

Comment éviter un «shutdown»

Les États-Unis possèdent deux mécanismes censés les protéger d’une «insolvabilité accidentelle».

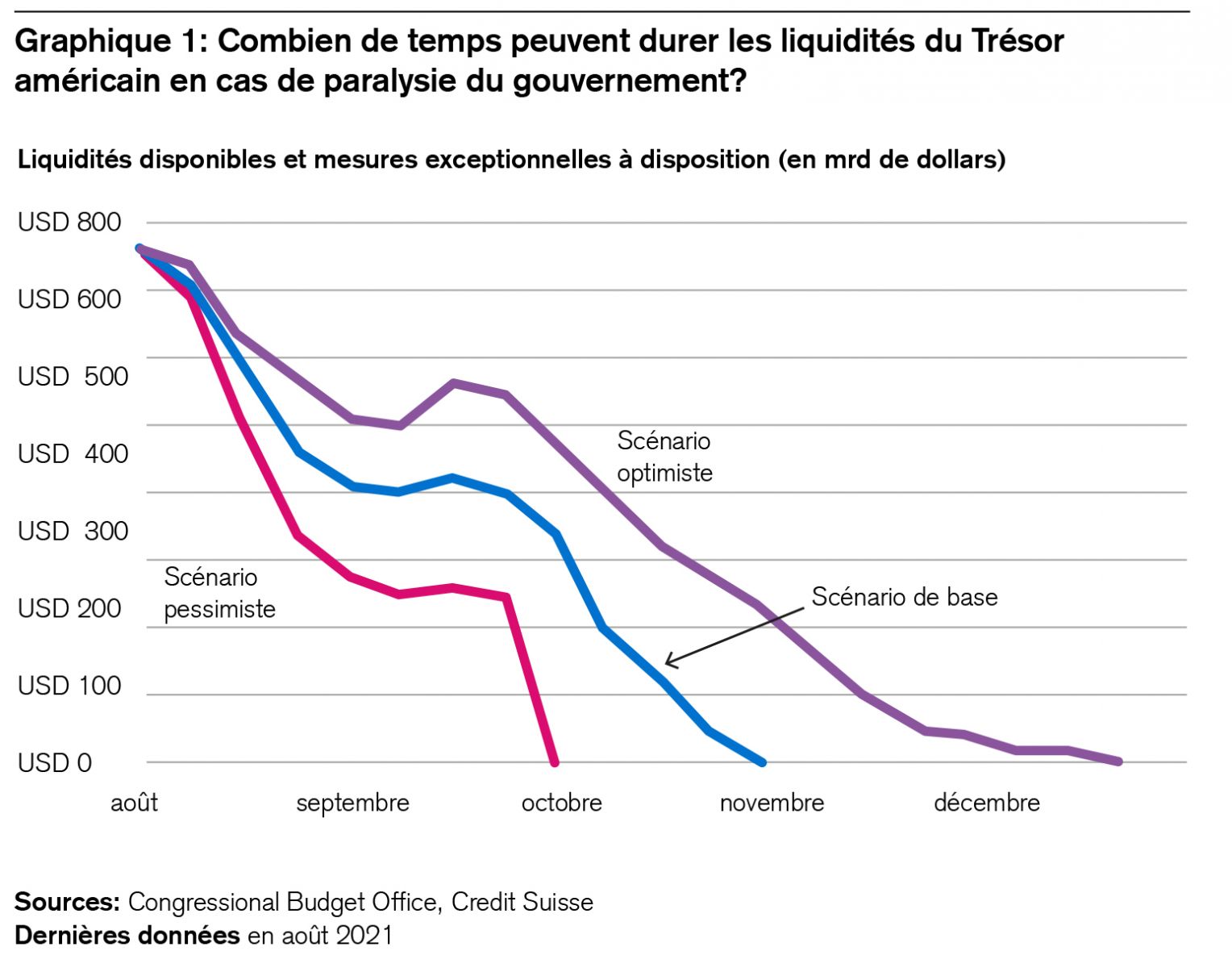

Premièrement, le département du Trésor est autorisé à prendre des «mesures exceptionnelles» en cas de possible paralysie du gouvernement, de manière à pouvoir se procurer des liquidités et gagner du temps. À cette fin, le Congressional Budget Office (CBO), un organisme apolitique, élabore des plans financiers indiquant aux décideurs combien de temps les fonds à disposition pourraient suffire dans un scénario d’urgence (voir le graphique 1).

Il faut toutefois préciser que les flux sortants et entrants du Trésor américain fluctuent de manière inhabituelle cette année en raison de la pandémie, ce qui augmente le risque de graves erreurs de calcul, comme le soulignent le CBO et la secrétaire au Trésor Janet Yellen1. Le CBO s’exprime en ces termes:2

«Le CBO estime qu’en l’absence d’un relèvement du plafond de la dette et après avoir mis en oeuvre toutes les mesures exceptionnelles à sa disposition, le Trésor ne pourra probablement pas honorer ses paiements habituels à un moment donné au cours du premier trimestre du nouvel exercice budgétaire, très probablement en octobre ou en novembre, mais cela pourrait également survenir à une date antérieure ou postérieure. Par la suite, le plafond de la dette devrait induire des retards de paiement pour les activités étatiques ou un défaut sur la dette publique, voire les deux.»

Deuxièmement, la Fed interviendrait certainement si un défaut de paiement devenait imminent. Rappelons un point important: un pays qui emprunte dans sa propre monnaie ne peut en principe jamais faire faillite. Au besoin, il a la possibilité d’imprimer le montant nécessaire pour honorer ses dettes. Mais s’il le faisait, les créanciers fuiraient cette monnaie très longtemps. Il est probable qu’en cas d’urgence, la Réserve fédérale prendrait temporairement en charge la totalité des besoins de financement du Trésor en créant une facilité à cet effet. Il s’agirait d’une mesure de monétisation indirecte qui se situerait dans une zone grise juridique, mais ce serait un moindre mal sur le plan politique. Quoi qu’il en soit, une telle intervention se paierait cher: perte des notations AAA, augmentation du coût du capital, volatilité sur les marchés financiers et des changes, pour ne citer que les conséquences les plus évidentes. Ce scénario exigerait un exercice d’équilibrisme à bien des égards compte tenu des abîmes de déficits publics et des montagnes de dettes.

Le tableau est-il noirci?

Espérons-le. En effet, il a toujours été possible d’éviter ce scénario extrême (peu probable) jusqu’à présent. Mais il est troublant de voir la secrétaire au Trésor américain souligner, dans une lettre ouverte, quelque chose d’aussi évident que les conséquences d’une insolvabilité de l’État: «Le non-respect de ces engagements causerait des dommages irréparables à l’économie américaine et aux moyens de subsistance de tous les Américains.»3

Pour rappel: depuis 1980, le gouvernement américain s’est retrouvé paralysé à neuf reprises: en 1980, 1981, 1984, 1986, 1990, 1995-1996, 2013, janvier 2018, 2018-2019. Jusqu’à présent, il s’est principalement contenté de suspendre les versements de salaires dans des secteurs d’activité «non systémiques» tels que les musées ou les parcs nationaux et d’imposer des congés sans solde à ses employés. Mais lors du dernier «shutdown» (2018/2019), imputable au différend concernant le financement du mur à la frontière mexicaine, 800'000 fonctionnaires au total ont été privés temporairement de rémunération, et 420 000 d’entre eux étaient employés dans des «secteurs d’importance systémique» tels que la police, les pompiers ou l’éducation. Ils ont dû continuer à travailler, et leurs salaires leur ont été versés avec 35 jours de retard. Il n’est guère surprenant que cette situation ait déclenché des manifestations à travers tout le pays et que le climat de travail en ait souffert.

Malgré le tribut politique et socio-économique payé lors de telles paralysies gouvernementales, les faibles ratios actuels de suffrages majoritaires laissent penser que le triste jeu de Vabanque à l’issue inconnue va se répéter dans les semaines à venir. Le deuxième paquet de dépenses dans les infrastructures d’un montant de 2500 milliards de dollars, particulièrement controversé même au sein du camp démocrate en raison des investissements prévus dans le «capital humain», est susceptible de jouer un rôle prépondérant dans ce «bras de fer». Les Républicains vont probablement essayer de se faire payer cher leur soutien au relèvement du plafond de la dette. Les prochaines élections de mi-mandat aux États-Unis attiseront davantage encore les dissensions entre les rivaux. Toutes ces raisons vont inciter le Trésor américain à préparer des «mesures exceptionnelles» au cours des semaines à venir.

Et qu’en est-il de nous? Nous pourrions à nouveau assister à un combat de coqs au Capitole de Washington, un combat désormais routinier qui fait tomber les masques. Mais le fait d’être spectateurs ne signifie pas que la question est réglée pour les investisseurs. Les grands événements projettent leur ombre sur l’avenir. Cet automne, il faudra tenir compte d’autres éléments qui, cumulés, pourraient soulever des vagues tumultueuses.

De par la nature des marchés, il arrive fréquemment que les bonnes et les mauvaises périodes s’amplifient mutuellement. Si une paralysie du gouvernement américain devait réellement éprouver les nerfs des investisseurs, il ne faudrait pas grand-chose pour susciter des incertitudes supplémentaires. Comme ils en sont coutumiers, les taux de croissance mondiaux vont faiblir au quatrième trimestre (et les marchés en tiennent compte), mais ce ne sera pas le cas des débats concernant un durcissement de la politique monétaire. Et ce n’est pas tout, d’autres facteurs politiques pourraient également avoir un impact cet automne:

Élection du président de la Réserve fédérale américaine

Pour les marchés des capitaux, l’élection du président de la Réserve fédérale est plus importante que celle du chef de l’État. Le mandat de Jerome Powell expire au printemps prochain. Bien que l’on s’attende à ce que Joe Biden soutienne sa réélection, un changement à la tête de la Fed induirait tout d’abord de l’incertitude et de la volatilité. À voir donc.

Élections en Allemagne

Les élections du parlement fédéral prévues le 26 septembre (date qui coïncide d’ailleurs avec les élections parlementaires régionales à Berlin et dans le Mecklembourg-Poméranie-Occidentale) comptent peut-être parmi les risques surestimés par les marchés boursiers. En effet, ceux-ci reflètent les attentes concernant les bénéfices des entreprises, les taux d’intérêt et les devises. Or, les programmes des partis ont généralement moins d’impact sur ces facteurs qu’on ne le pense souvent. Quoi qu’il en soit, il est probable qu’une coalition d’au moins trois partis émergera à Berlin, une évolution appréciée des marchés, car elle lie les mains des responsables politiques.

Vagues de réfugiés et de vaccinations

Il semble également probable que l’automne déclenchera de nouvelles «vagues». L’évolution de la pandémie pourrait exiger une campagne supplémentaire de vaccinations pour donner un «coup de boost». Par ailleurs, la tragédie afghane et d’autres drames à travers le monde vont très certainement contraindre un nombre croissant de personnes à quitter leur pays. Il est tout à fait possible que ces vagues se fassent également sentir sur les marchés boursiers, par exemple lorsque les mouvements de réfugiés mettront en évidence le faible degré de préparation de l’Europe. De telles évolutions pourraient secouer les marchés des changes, peser sur l’euro et accroître à nouveau la pression à la hausse sur le franc suisse.

Lorsqu’une tempête se lève et que les vagues déferlent, il est primordial de garder la tête froide, de bien diversifier les placements et de suivre une stratégie claire et anticyclique. Nous opérons par exemple un «rééquilibrage» rigoureux dans le cadre de notre processus d’investissement. En d’autres termes, nous prenons des bénéfices de manière disciplinée et opérons des achats en cas de revers afin de maintenir le cap en dépit des intempéries. Car une chose est claire: si les tempêtes automnales évoquées devaient survenir, elles s’accompagneraient non seulement de risques, mais aussi de nouvelles opportunités pour les investisseurs.

Examinons quelques répercussions des évolutions susmentionnées sur les marchés financiers.

- C’est précisément en raison de ces risques qu’en 2011 déjà, l’agence de notation américaine Standard & Poor’s (S&P) avait rétrogradé la note de la dette souveraine américaine, la faisant passer de AAA à AA+. Néanmoins, l’impact de cette décision sur le coût du capital aux États-Unis s’était révélé faible, car les deux autres grandes agences de notation, Moody’s et Fitch, avaient maintenu leur note AAA.

- Mais il y a trois semaines, Fitch a ramené à «négative» sa perspective pour la dette publique américaine en prévision du probable «shutdown» du gouvernement, de sorte que sa note n’est plus qu’à deux doigts d’être abaissée.

- Une rétrogradation de la note attribuée à la dette publique américaine par Fitch ou Moody’s aurait des conséquences. La majorité des notations des emprunts souverains des États-Unis se retrouverait alors à un niveau inférieur, ce qui ferait probablement disparaître ces titres des indices d’obligations AAA. Ce phénomène entraînerait de grands mouvements sur les marchés obligataires.

- Comme tous les événements survenant sur les marchés financiers sont liés, les marchés obligataires américains ne peuvent pas être dissociés des autres marchés boursiers. Par conséquent, la tempête qui les secouerait affecterait également les marchés mondiaux des changes et des actions. Rappelons à titre de comparaison que lorsque S&P a abaissé la note des obligations américaines le 5 août 2011, deux mouvements opposés se sont succédés rapidement.

a. Dans un premier temps, la rétrogradation de la note a paradoxalement entraîné une fuite générale des capitaux vers les obligations d’État américaines, comme s’il s’agissait de valeurs refuges. Au début, ces afflux ont fait baisser les rendements des marchés des capitaux américains.

b. Une fois l’incertitude initiale passée, un mouvement contraire s’est mis en place: les investisseurs ont retiré des capitaux des obligations d’État américaines, dont les rendements se sont alors redressés.

c. Au moment de la rétrogradation de la note, les actions américaines suivaient déjà une tendance baissière depuis mai 2011, tendance qui s’est maintenue jusqu’au 4 octobre 2011. Une forte reprise s’est ensuite installée, la hausse en fin d’année s’établissant à quelque 20%. - Si la note était abaissée une deuxième fois, on pourrait assister à une évolution similaire. Il y aurait tout d’abord une nouvelle fuite vers les obligations d’État américaines (le risque de faillite étant encore extrêmement faible), suivie d’un exode dès que la première tempête se serait calmée. Les rendements devraient alors rester durablement supérieurs sur le marché des capitaux américain.

- Et la Suisse? Sa note AAA et sa proverbiale stabilité politique la feraient paraître davantage encore comme un havre de paix au milieu de la tourmente mondiale. La bourse helvétique devrait résister à cette dernière du fait de son caractère défensif, et le franc pourrait une fois de plus honorer sa réputation de monnaie la plus forte du monde.

- Et les actions? Elles seraient également susceptibles d’opérer plusieurs rotations: tout d’abord une correction, puis une reprise, car leur attrait relatif par rapport aux obligations souveraines augmenterait, en particulier aux États-Unis. Les perspectives d’une politique monétaire conciliante apporteraient un soutien supplémentaire. Et les rotations en faveur des titres de valeur, européens et d’entreprises portées par des Supertrends tels que les «sociétés anxieuses» ou les «infrastructures» (les gouvernements introduisant alors davantage de plans de relance) s’accéléreraient probablement.