Le principal point d’inquiétude s’articule autour des promesses budgétaires considérables.

Joe Biden multiplie les initiatives: retour dans l’Accord de Paris sur le climat, soutiens aux ménages, plans de relance, solidarité vaccinale. L’ampleur du plan de relance inquiète certains observateurs même keynésiens. De plus, des obstacles se profilent qui pourraient bien stopper cette marche en avant.

Lorsque Joe Biden a prêté serment, le 20 janvier dernier, il trainait comme un boulet le surnom de «Sleepy Joe», Joe l’endormi, dont l’avait affublé Donald Trump pendant la campagne. Depuis lors, le président le plus âgé de l’histoire américaine a replacé l’Amérique dans le combat déterminant pour la transition climatique. Mais par ailleurs, n’est-il pas trop dépensier?

Le 11 mars, le Sénat votait l’American Rescue Plan: 1’900 milliards de dollars pour soutenir directement les ménages affectés par la pandémie, avec des chèques de 1'400 dollars envoyés dès le lendemain. La nouvelle administration présentait dans la foulée deux plans additionnels: le American Jobs Plan, visant à rebâtir les infrastructures du pays et à aider les communautés en difficulté, et le American Family plan, à destination des familles et du système éducatif.

Au total – même si les deux derniers plans vont probablement être réduits après passage au Sénat - ce sont près de 5’000 milliards de dollars (plus de 25% du PIB des Etats-Unis) qui sont mis sur la table par la nouvelle administration.

Et ce n’est pas tout. Mobilisant la force de la logistique du pays et la puissance du tissu industriel pharmaceutique, les autorités américaines ont accéléré la campagne de vaccination anti-COVID, dépassant les 200 millions de doses injectées en moins de 100 jours. Profitant de son aura internationale, le nouveau président a en outre proposé le 6 mai dernier de lever temporairement les brevets sur les vaccins afin de faciliter leur utilisation. Il n’en fallait pas plus pour renforcer la Biden-mania des observateurs internationaux, épatés par ce leadership. Mais tout n’est pas si simple.

Le dernier débat sur la propriété intellectuelle des vaccins a jeté le doute sur la volonté de la nouvelle administration de défendre l’innovation et la prise de risque. D’autant plus que le sujet des brevets est en première ligne dans le combat avec la Chine pour la suprématie mondiale : quel modèle défendent les Etats-Unis si ce n’est celui de la rémunération de l’inventeur face au copieur?

Mais le principal point d’inquiétude est bien économique et s’articule autour des promesses budgétaires considérables. Certes, il est incontestable que l’absence de filet de sécurité social universel aux Etats-Unis, la cherté de l’éducation et l’état souvent déplorable des infrastructures essentielles du pays, nécessitaient de s’attaquer vite et fort à ces chantiers qui entravent le retour de la confiance post-pandémie.

Néanmoins, des voix commencent à s’élever même chez les démocrates centristes et les économistes keynésiens pour dénoncer la démesure du soutien fiscal alors que la dette fédérale dépasse désormais, en proportion du PIB, le niveau atteint lors de la deuxième guerre mondiale. Une association patronale américaine, après les chiffres mensuels décevants des créations d’emplois pour avril, a même dénoncé l’envoi de chèques aux ménages comme limitant les incitations au retour à l’emploi et contribuant aux problématiques d’embauche susceptibles de casser, à terme, l’élan de l’activité.

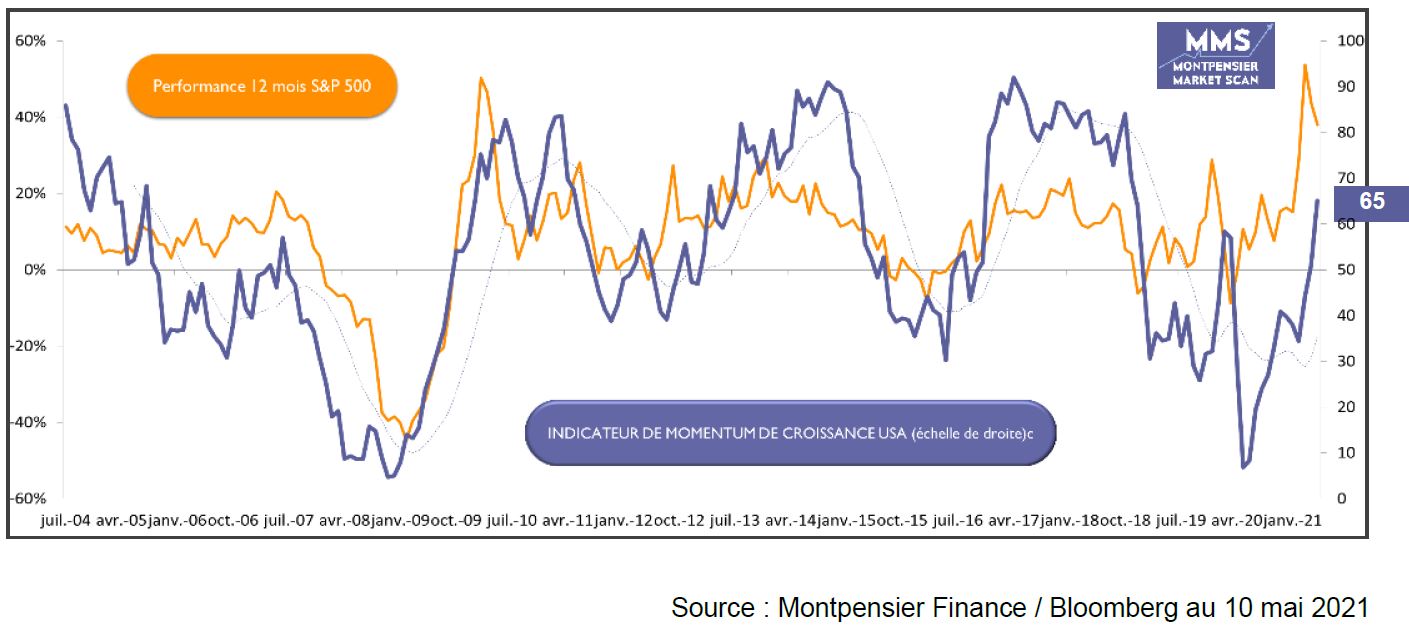

Ces critiques portent d’autant plus que le cycle de redémarrage semble désormais très bien engagé. L’indice de croissance instantané annualisé de la Fed d’Atlanta pour le deuxième trimestre 2021 s’élève ainsi à 11%! Notre indicateur MMS Montpensier de Momentem économique se situe d’ailleurs à 65, un niveau historiquement élevé.

La situation est telle que la propre secrétaire au Trésor de Joe Biden, l’ex-présidente de la Fed Janet Yellen, a expliqué le 4 mai que la surchauffe de l’économie américaine pourrait nécessiter une hausse des taux, générant alors un bref mouvement de baisse sur les marchés… avant d’atténuer ses propos le soir-même en expliquant laisser la Fed libre de décider ce qui était le mieux.

Même la Fed commence à avoir du mal à justifier ses 120 milliards de dollars d’achats mensuels sur les marchés.

Certes, Jerome Powell rappelle fermement qu’il souhaite voir l’inflation dépasser durablement les 2% avant de renverser la vapeur, mais la prochaine réunion du comité de politique monétaire du 16 juin pourrait bien voir le débat s’intensifier si l’économie poursuit sa marche en avant et que les projets de Joe Biden restent de cette ampleur. Nul doute que les marchés y seront très attentifs, comme à tout ce qui pourrait conduire les banques centrales à réduire les flux considérables de liquidités qui les soutiennent depuis le début de la pandémie.