Les banques universelles sont désormais bien installées, mais les néo-banques gardent un clic d’avance.

Colombus Consulting publie aujourd’hui la 5e édition de son étude sur la digitalisation de l’expérience client dans la banque de détail en Suisse. Une étude qui confirme une reprise de la croissance de la digitalisation sur différents fronts, avec un écart qui tend à se réduire entre banques de détail et banques digitales. Toutefois, des différences persistent, notamment sur les fonctions et l’expérience client proposées, où les néo-banques se démarquent par leur innovation et une relation client principalement digitale.

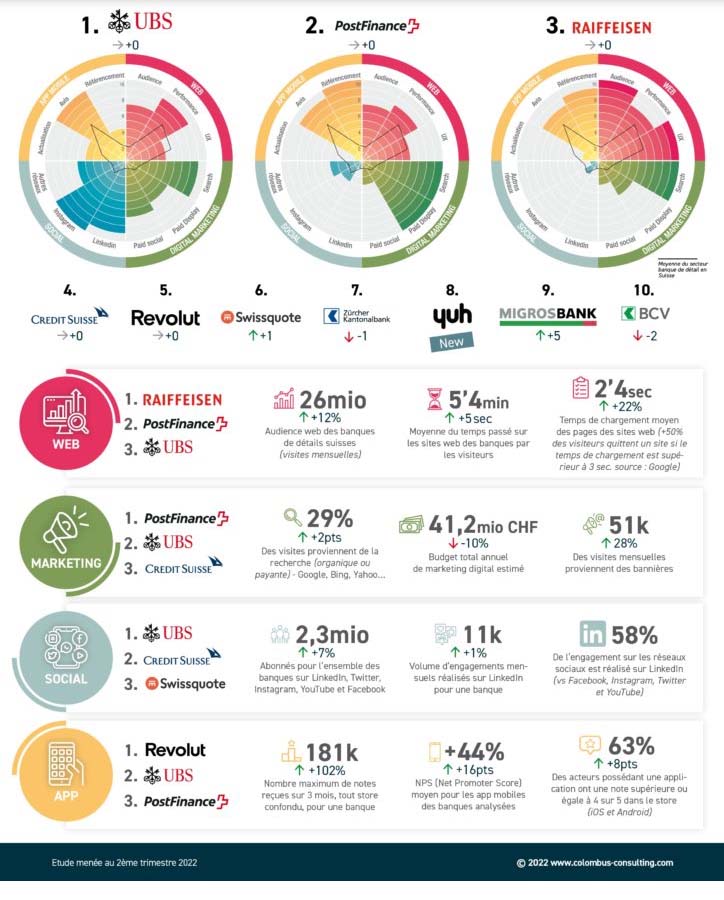

Après avoir été chahutées par le challenger Swissquote, les grandes banques restent leaders dans notre classement dans cet ordre: UBS, PostFinance, Raiffeisen, Crédit Suisse.

L’arrivée de Yuh, issue d’un partenariat entre PostFinance et Swissquote, constitue un des points saillants du classement 2022. La néo-banque fait une entrée remarquée en dépassant Swissquote après 18 mois seulement d’activité, tout en restant derrière PostFinance.

Si le classement a peu changé, de vraies évolutions sont à noter sur l’ensemble des dimensions étudiées et la croissance sur le digital reste soutenue. Quelques chiffres illustrent cette tendance : l’audience digitale des banques de détail en Suisse est en hausse de 12% pour atteindre 26 millions de visites mensuelles. La portée sur les réseaux sociaux est également en progression et le nombre d’abonnés atteint désormais 2,3 millions en Suisse (+7%).

Les banques de détail se rapprochent des banques digitales avec des services hybrides Avec l’émergence des néo-banques et des nouveaux besoins du marché, les banques traditionnelles ont proposé cette année des services plus digitaux, voire lancé des marques dédiées comme CSX (Crédit Suisse). Le CIC est le dernier établissement à se lancer sur ce créneau avec CIC ON, en proposant une panoplie de solutions financières digitales et personnelles.

«De nouveaux établissements bancaires ont vu le jour ces dernières années, mais pour percer sur un marché domestique ultra-concurrentiel, l’innovation reste essentielle» analyse Jean Meneveau, directeur associé de Colombus Consulting Suisse.

Dans la mouvance des nouveautés, on peut notamment citer Yuh qui distribue des Swissqoins (une cryptomonnaie issue de sa maison mère Swissquote) pour développer l’usage de ses services et fidéliser ses clients. Une originalité qui mêle service bancaire et gamification.

En quelques années, les applications mobiles sont passées de la simple vitrine de présentation des services pour la clientèle autour du e-banking, à un espace qui concentre l’ensemble de l’innovation du secteur bancaire.

Sur ce terrain, Revolut reste indétrônable, notamment grâce à des fonctionnalités spécifiques comme des cartes bancaires temporaires et le paiement instantané en concurrence frontale avec Twint. Les autres grandes banques suivent (UBS, PostFinance, Crédit Suisse) et progressent, sans pour autant parvenir à combler leur retard. Ces établissements ont historiquement privilégié Twint qui est désormais quasiment devenu universel (près de 80% du panel).

La croissance est continue sur les réseaux sociaux. Si tout le monde scrute la nouveauté sur Tik Tok, le réseau reste peu pertinent pour le secteur bancaire, et seules 20% des banques du panel y ont un compte réellement actif. En revanche, LinkedIn prend une place majoritaire avec 58% de l’engagement total, tous réseaux sociaux confondus sur l’ensemble du panel. La priorité semble donc de cibler les actifs dans un cadre sérieux comme LinkedIn, plutôt qu’une cible plus jeune dans un contexte décalé comme Tik Tok. Les réseaux sociaux sont aussi des supports d’amplification, avec des priorités différentes: les banques traditionnelles insistent davantage sur leurs produits ESG et leurs engagements RSE, alors que les néo-banques ont un discours plus axé sur les nouvelles technologies et les cryptomonnaies.

Les banques ont davantage investi dans la digitalisation depuis la pandémie et plus particulièrement sur les ouvertures de compte (pour 2/3 du panel). Si certains établissements imposent toujours de passer par des étapes en physique, le développement d’une relation toujours plus digitale est une priorité notamment pour les actes simples, sans remplacer les conseillers pour les opérations plus complexes. En effet, ls établissements plus conservateurs jouent la carte de la proximité et une relation client plus hybride entre canaux digitaux et conseillers en chair et en os. Dans tous les cas, l’enjeu de l’omni-canalité pour les banques traditionnelles et digitales reste primordial, avec des façons très différentes d’envisager la relation client.

«Les étapes clés dans la vie des clients (nouveau projet, achat immobilier, prévoyance…) sont encore souvent absentes des canaux digitaux, alors qu’elles sont autant de points d’entrée naturels pour les (futurs) clients », conclut Jean Meneveau.

Face à la crise climatique, les investissements ESG prennent naturellement leur envol, et sont largement relayés par les acteurs bancaires. Le développement durable prend ainsi le chemin de la normalité dans les critères de choix d’investissement pour les clients, qui exigent désormais cette transparence.

Sur ce front, les banques les plus digitales sont en retrait, mettant surtout en avant des nouveaux produits avec une dimension technologique, notamment les cryptomonnaies. Ces dernières ne remplissent pas au mieux les critères ESG, même si des cryptomonnaies plus vertes pourraient émerger … Cela les rendrait-elles plus acceptables?

Colombus Consulting présente ci-dessous le classement mondial de l'index digital, qui mesure la performance numérique des banques de détail sur la base de 50 indicateurs répartis en quatre domaines: Web, Mobile, Marketing et Social.

Cette étude a été élaborée à partir de mesures réalisées au deuxième trimestre 2022 sur un panel de 30 acteurs majeurs du secteur de la banque de détail en Suisse.