Le printemps approche et, avec lui, la saison des dividendes. Les premières distributions débuteront dès le mois de mars et les entreprises suisses cotées en bourse devraient verser à leurs actionnaires un montant record de près de 64 milliards de francs suisses. Dans un environnement marqué par des taux directeurs faibles et des incertitudes géopolitiques persistantes, les dividendes continuent ainsi de jouer un rôle important dans la performance globale des investissements en actions. A la suite de la décision de la Banque nationale suisse (BNS) d’abaisser son taux directeur à 0% en juin 2025, la situation en matière d’investissements est devenue à nouveau critique. En parallèle, la rémunération des comptes épargne ont fortement chuté. Aujourd’hui, les obligations d’Etat suisses considérées comme sûres, avec des échéances jusqu’à trois ans, affichent des rendements négatifs.

La constance, le critère de différenciation

Dans un tel environnement, les rendements sur dividendes d’actions suisses constituent une source de revenu attractive. Encore faut-il s’interroger sur les critères de qualité qui les sous-tendent. Il est en effet essentiel de ne pas se focaliser uniquement sur le niveau du rendement affiché. Leonteq en est ainsi un bon exemple: sur la base de la distribution de 2025, le rendement du spécialiste des dérivés s’élevait en début d’année théoriquement à plus de 20%. Toutefois, mi-février, force a été de constater que ce taux aussi élevé n’était pas durable. Au vu de la faiblesse du résultat annuel, la distribution de cette année a été supprimée. Cet épisode rappelle l’importance, pour les investisseuses et les investisseurs, de privilégier la constance et la fiabilité des distributions plutôt que leur niveau ponctuel.

Dans un environnement durablement marqué par de taux bas, les actions à dividendes restent un segment de placement attractif et intéressant pour un portefeuille diversifié.

Les aristocrates des dividendes

Les aristocrates des dividendes en sont le parfait exemple. Ce terme se réfère aux entreprises qui ont accru leurs distributions de manière ininterrompue, année après année, depuis au moins 25 ans. En Suisse, des poids lourds comme Nestlé, Novartis et Roche en font partie.

Seules des sociétés capables d’accroître durablement leur chiffre d’affaires et leurs bénéfices peuvent maintenir une telle régularité. Elles bénéficient généralement de modèles d’affaires solides et peu sensibles aux cycles économiques. Les secteurs pharmaceutique et alimentaire, portés par des besoins structurels liées notamment à la démographie, y sont ainsi largement représentés. Cette combinaison de stabilité opérationnelle et de croissance régulière des dividendes est également récompensée en bourse. On ne s’étonnera donc pas du fait que les trois poids lourds du SMI figurent parmi les valeurs ayant surperformé depuis le lancement du Swiss Performance Index (SPI).

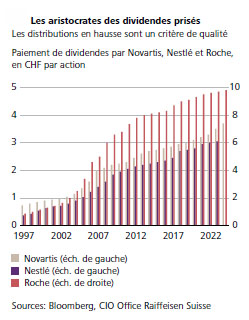

Novartis, Roche et Nestlé en tête du cortège

A l’occasion de la publication de ses résultats annuels en février, Novartis a confirmé une nouvelle hausse de dividende, pour la 29e fois consécutive. Depuis sa création à la suite de sa fusion entre Ciba-Geigy et Sandoz en décembre 1996, le groupe pharmaceutique a ainsi augmenté sa distribution chaque année. Roche, acteur du même secteur, affiche pour sa part une 39e progression consécutive de son dividende. Quant à Nestlé, le géant alimentaire fait lui aussi partie depuis longtemps du cercle restreint des aristocrates des dividendes (cf. illustration ci-dessous).

Dans un environnement durablement marqué par de taux bas, les actions à dividendes restent un segment de placement attractif et intéressant pour un portefeuille diversifié. Les aristocrates des dividendes, en particulier, méritent une attention accrue: au-delà de revenus réguliers et fiables, elles apportent également stabilité et qualité à l’allocation globale.