Des investisseurs réticents

Les négociations tarifaires entre les Etats-Unis et l’Union européenne (UE), ainsi que la Suisse, n’ont pas encore fait de progrès notables. Parallèlement, les dernières données sur l’inflation américaine ont encore réduit la probabilité d’une baisse prochaine des taux d’intérêt par la Banque centrale (Fed). Par conséquent, le marché des actions suisse a fait du surplace pendant une bonne partie de la semaine.

La saison de publication des résultats bat son plein

Au deuxième trimestre, le géant pharmaceutique Novartis est parvenu à renouer avec le rythme de croissance des trimestres précédents. Son chiffre d’affaires a augmenté de 12% par rapport à l’année précédente pour atteindre 14,1 milliards de dollars, et son bénéfice d’exploitation a progressé de 21% passant à 4,9 milliards de dollars. L’entreprise a donc revu ses objectifs financiers à la hausse pour la dixième fois consécutive. Le groupe industriel ABB a dépassé les attentes des analystes. Compte tenu de l’affaiblissement de la dynamique conjoncturelle, la hausse de 16% des entrées de commandes est particulièrement remarquable. Richemont, le fabricant de produits de luxe, a vu son chiffre d’affaires augmenter de 6% d’avril à juin. Alors que le secteur de la bijouterie s’est développé de manière réjouissante, l’activité horlogère a été lente. Chez son concurrent Swatch, le bénéfice a chuté de plus de la moitié au premier semestre. La raison principale est la faible demande de chronomètres helvétiques en Chine. Partners Group a continué d’attirer de nouveaux capitaux malgré la volatilité des marchés: les actifs sous gestion sont passés de 152 à 174 milliards de dollars. Accelleron a également émis de bonnes nouvelles. Le fabricant de turbocompresseurs a vu son chiffre d’affaires progresser de 20% à plus de 600 millions de dollars et il a, de ce fait, relevé ses prévisions annuelles. Ses actions ont réagi en atteignant un niveau record.

Les banques américaines profitent de la volatilité sur le marché

Outre-Atlantique, ces grands établissements ont réalisé un bon deuxième trimestre. La forte volatilité sur les marchés boursiers en raison des litiges douaniers a entraîné un fort volume de transactions. De plus, malgré un contexte de marché incertain, l’activité de fusions et d’acquisitions a repris. Par conséquent, Goldman Sachs, Citigroup et Wells Fargo, entre autres, ont vu leurs bénéfices augmenter de manière significative. Pour la dernière, l’abaissement de la prévision de revenu net d’intérêts pour l’année en cours a toutefois terni le tableau général. Son concurrent JP Morgan, en revanche, l’a révisée à la hausse. Certes, entre avril et juin, la banque a fini par gagner moins en raison d’un bénéfice comptable unique à l’exercice précédent. Après correction de cet effet spécial, les résultats ont néanmoins été bons. S’agissant de l’avenir, JP Morgan estime que la réforme fiscale de Trump est positive pour la conjoncture. En revanche, la montagne de dettes des Etats-Unis, qui devrait d’ailleurs continuer de croître rapidement, est vue d’un œil critique.

L’inflation repart à la hausse aux Etats-Unis

Les prix à la consommation aux Etats-Unis ont augmenté de 2,7% en juin. Le mois précédent, le renchérissement était encore de 2,4%. Le taux de base a grimpé de 2,8% à 2,9%. L’accélération de l’inflation se poursuit donc. Le fait que l’augmentation des droits de douane n’ait pas eu d’impact plus important jusqu’à présent est probablement dû surtout à des effets d’anticipation. De nombreuses entreprises ont reconstitué leurs stocks à la suite des différends commerciaux et les réduisent dans un premier temps. Mais en perspective, les effets de pression sur les prix des droits de douane devraient s’accroître. Cela rend peu probable une baisse rapide des taux directeurs par la Fed.

L’économie chinoise surprend

Les exportations chinoises ont augmenté de 5,8% en juin par rapport à l’année précédente. Or, les économistes s’attendaient à une hausse de 5,0%. Il est probable que de nombreux exportateurs aient anticipé la livraison de leurs marchandises par crainte de nouvelles taxes douanières américaines. Les importations ont également progressé (+1,1%). Néanmoins, la deuxième plus grande économie du monde reste sous pression. C’est surtout la conjoncture intérieure, paralysée par la crise immobilière, qui lui donne du fil à retordre. C’est ce que souligne l’évolution du produit intérieur brut qui a certes progressé plus fortement que prévu au deuxième trimestre (5,2%), mais plus lentement qu’au début de l’année (+5,4%).

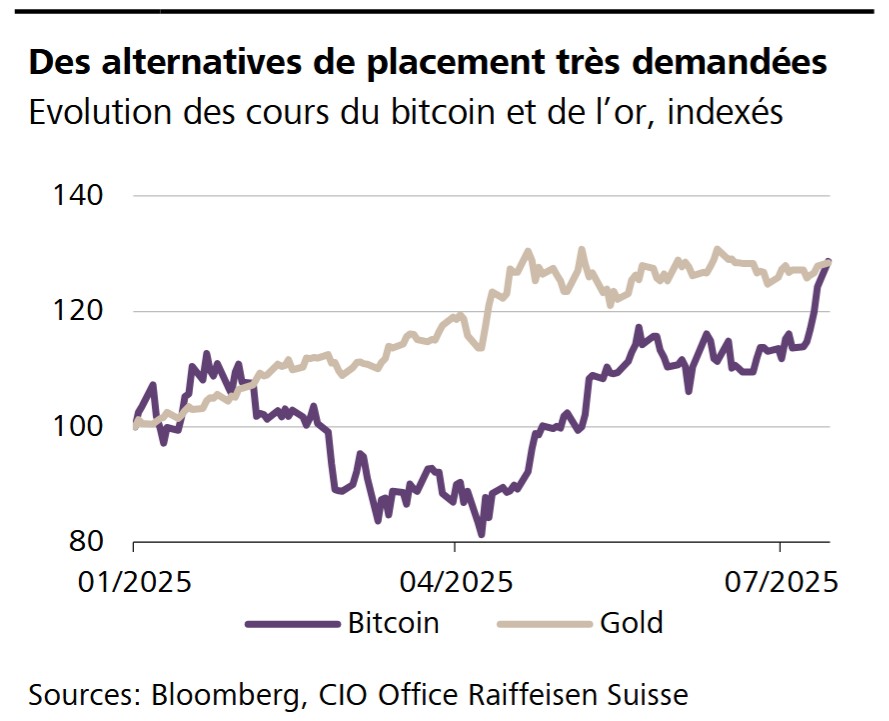

Graphique de la semaine

Le bitcoin a atteint un sommet historique à 123’236 dollars américains. La hausse de son cours depuis le début de l’année s’élève ainsi à près de 30%. L’or s’est apprécié à peu près dans les mêmes proportions. Les déclencheurs du rallye de la crypto-monnaie et du métal précieux sont les mêmes. Compte tenu de l’environnement de marché incertain, de la remontée des risques d’inflation aux Etats-Unis et de l’envolée de la dette publique, de nombreux investisseurs cherchent des alternatives de placement. L’évolution des prix au cours de cette année montre toutefois aussi ce qui est sans doute la plus grande différence entre le bitcoin et l’or: la volatilité.

GROS PLAN

Camions électriques chinois made in Austria

L’entreprise chinoise SuperPanther prévoit de lancer quelque 16’000 camions électriques sur le marché européen d’ici 2030. La production des tracteurs routiers à deux essieux sera assurée par le constructeur autrichien de véhicules utilitaires Steyr Automotive, en crise depuis un certain temps.

LE PROGRAMME

Décision BCE en matière de taux

Jeudi prochain, la Banque centrale européenne (BCE) se penchera sur sa politique monétaire. A notre avis, elle maintiendra ses taux directeurs inchangés.