L’aggravation en cours de la contraction industrielle ne peut que freiner plus encore la croissance.

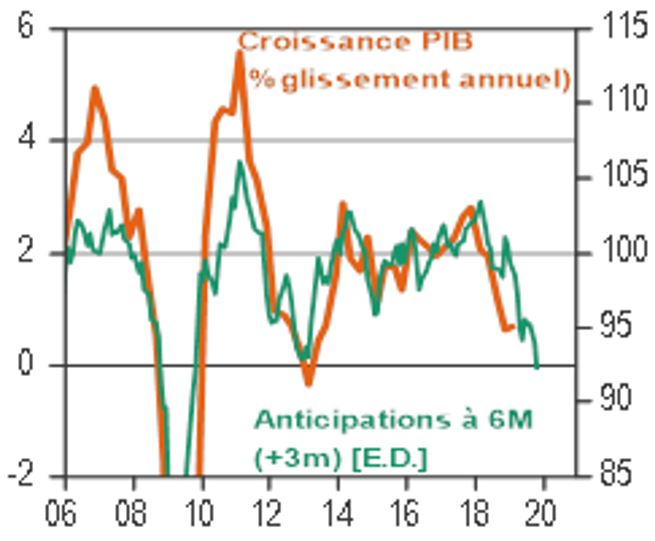

Alors que plusieurs facteurs exceptionnels avaient pesé sur le secteur manufacturier sur la seconde partie de l’année 2018, beaucoup espéraient une ré-accélération de l’activité au printemps 2019. Il n’en a rien été (graphique 1). Le ralentissement du commerce mondial, de la Chine en particulier, et plus récemment le contrecoup des achats importants par le Royaume-Uni en prévision de la sortie de l’Union européenne (initialement fixée au 29 mars dernier) continuent en effet de freiner les exportations allemandes et, partant, l’industrie. Le PMI manufacturier est ainsi tombé en un an de 56,9 à 43,2. De plus, avec la faiblesse des pluies et la vague récente de chaleur, le trafic sur le Rhin est à nouveau à risque, ce qui pourrait affecter le secteur de la chimie au troisième trimestre.

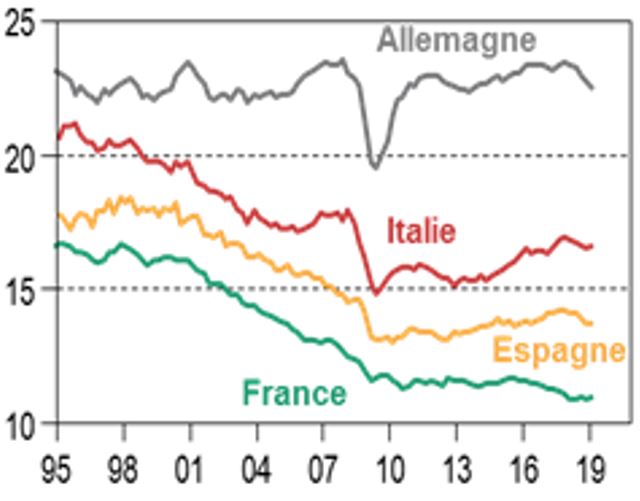

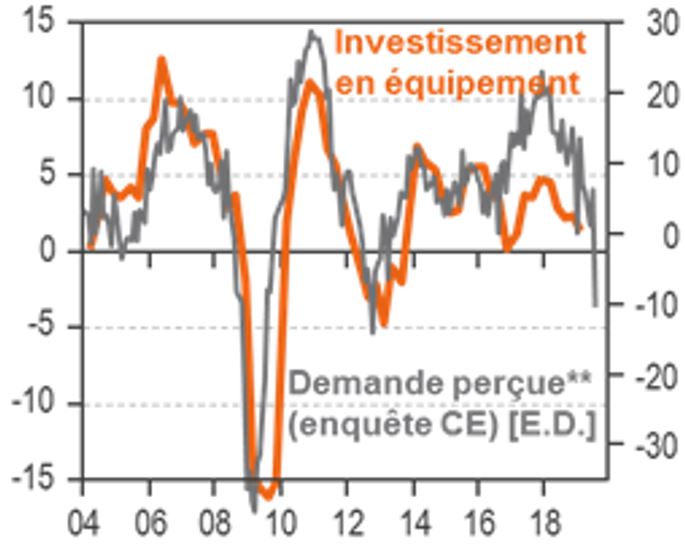

Compte tenu du poids important du secteur manufacturier dans l’économie allemande (graphique 2), l’aggravation de la contraction industrielle ne peut que freiner plus encore la croissance. Le risque de voir l’investissement productif s’arrêter devient ainsi réel (les derniers indicateurs montrent d’ailleurs une chute inquiétante de la demande perçue par les entreprises – graphique 3). Quant aux ménages allemands, malgré un taux de chômage toujours très bas, leur confiance est en train de s’éroder.

Pour l’heure, une stagnation de l’économie semble plus probable qu’une récession. La progression de la masse salariale fournit un socle à la consommation. Plus généralement, la croissance reste encore bien orientée dans le secteur des services avec un PMI à 54,5 en juillet. Il n’empêche, la croissance allemande est en risque et une orientation plus expansionniste de la politique budgétaire serait bienvenue. Tel est aussi le message envoyé par le marché obligataire: avec un taux à dix ans inférieur à -0,5% et un taux à trente ans nul, il est temps pour l’Allemagne d’utiliser les marges dont elle dispose pour financer notamment une croissance plus verte… mais aussi plus inclusive!

Sources: Refinitiv Datastream, Candriam

Sources: Refinitiv Datastream, Candriam

Sources: Refinitiv Datastream, Candriam

** Demande perçue: 0,45x «industry production trend»; +0,55x «services recent evolution in demand»