Alors que les principales banques centrales continuent de tracer le chemin vers la désinflation, leur stratégie semble s'orienter vers une période plus courte de «taux d'intérêt durablement élevés».

Ces dernières années ont été marquées par une forte instabilité teintée d’incertitudes, tendance qui devrait perdurer en 2024. La Russie, qui prévoit d'accroître son budget militaire de 70%, semble se préparer à un conflit prolongé en Ukraine. Cette escalade, qui s'inscrit dans un contexte de fragmentation du soutien occidental, est préoccupante. Au Moyen-Orient, bien que la forte présence militaire américaine ait jusqu'ici empêché un élargissement de la guerre entre Israël et le Hamas, la stabilité de long terme reste précaire. Les États-Unis, pleinement occupés jusqu’à peu à lutter contre l'ascension économique et militaire de la Chine, voient aujourd'hui leurs ressources mises à rude épreuve, vu les multiples fronts qui se sont ouverts. Et l'élection potentielle de Donald Trump à la Maison Blanche pourrait encore intensifier cette dynamique géopolitique complexe.

Mais si cette instabilité est peut-être en passe de devenir la «nouvelle normalité», elle n'a pas modifié et ne va pas substantiellement modifier nos perspectives macroéconomiques, si ce n'est de suggérer une probable augmentation des dépenses publiques et une inflation de long terme durablement plus élevée.

Pour 2023, notre principe directeur consistait à anticiper une baisse marquée des pressions inflationnistes, ce qui, de notre point de vue, soutiendrait les marchés boursiers. À l'aube du premier semestre 2024, nos vues en matière d’inflation restent les mêmes. La majorité des impacts inflationnistes qui ont découlé des fermetures liées au COVID-19, en particulier les tensions sur les chaînes d'approvisionnement mondiales, se sont largement normalisés. En outre, l'inflation provenant des matières premières est actuellement en phase d’atténuation. Et même dans les domaines où l'inflation s’avère la plus persistante – à savoir l'inflation des services, en particulier les coûts du logement et la croissance salariale – les indicateurs avancés signalent désormais une détente potentielle en 2024.

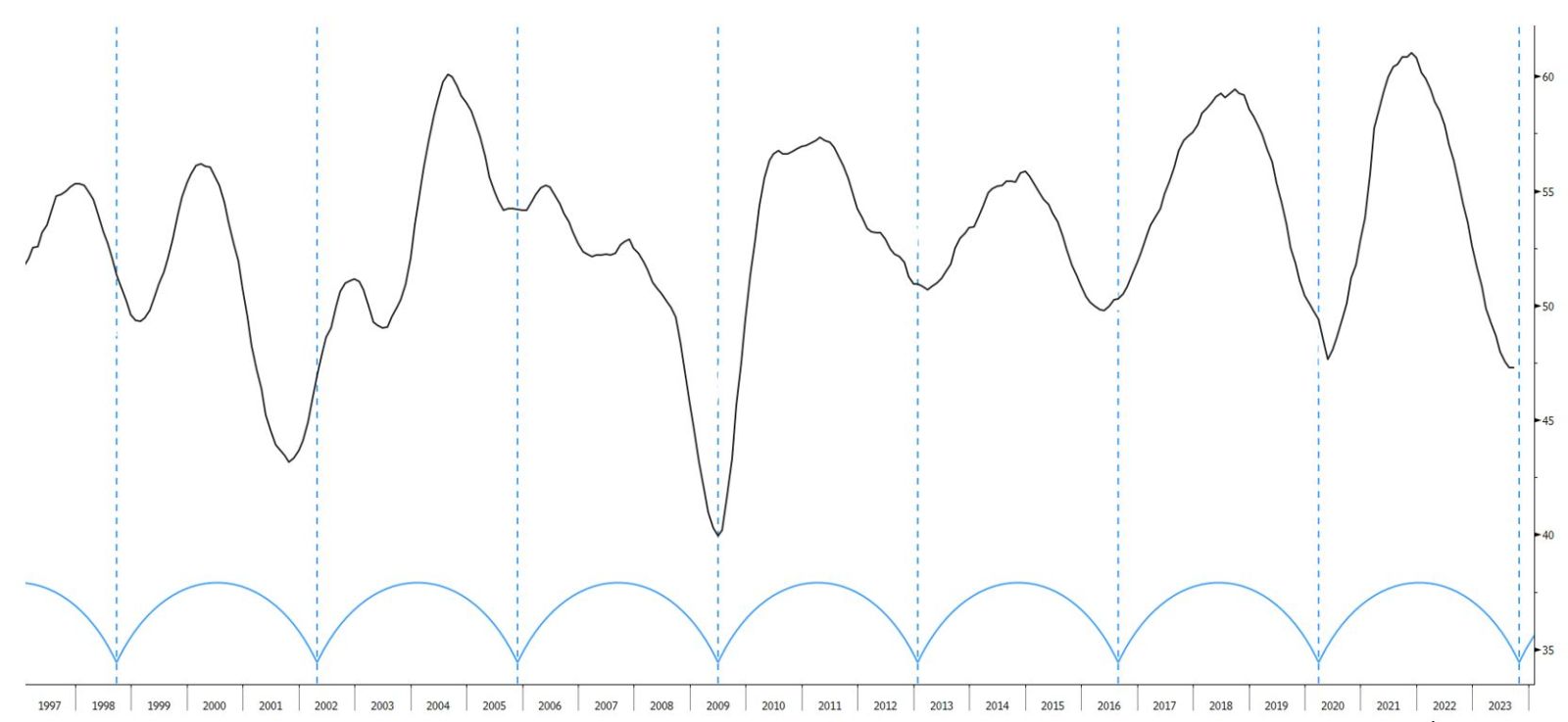

Le COVID-19 a entraîné une désynchronisation partielle des cycles de croissance de l'industrie manufacturière et des services. Le secteur manufacturier a commencé à décélérer au deuxième trimestre 2021, avant de tomber en profonde récession au troisième trimestre 2022, une tendance qui s'est maintenue depuis lors (en particulier en Europe). Ce ralentissement de l'activité manufacturière a toutefois été partiellement compensé par la résilience du secteur des services.

A l’heure de se tourner vers le premier semestre 2024, nos projections sont plus optimistes. Si nous anticipons une performance relativement modérée des services, le secteur manufacturier nous paraît mur pour un rebond significatif. Cette prévision s'appuie sur des tendances historiques, qui suggèrent que les directeurs d'achat font souvent preuve d'un pessimisme excessif lors des tournants cycliques. Leur niveau de pessimisme actuel est comparable à celui observé lors de chacune des récessions qui est survenue depuis les années 1980, à l'exception notable de la grande crise financière et de la pandémie de COVID-19.

En outre, les évolutions conjoncturelles tendent à afficher une cyclicité, en particulier dans le secteur manufacturier. En règle générale, un cycle complet s'étend sur environ 11 trimestres. Sur cette base, nous prévoyons le démarrage d'un nouveau cycle vers la fin 2023, conduisant à une résurgence potentielle de l'industrie manufacturière tout au long de l’année 2024.

Une reprise en début d’année 2024 est probable.

En Chine, le rebond économique postpandémique s'est avéré plus modéré que prévu, avec d'importantes mesures de relance toujours en suspens malgré la désinflation observée du côté des consommateurs et des producteurs. Les autorités effectuent une pesée d’intérêts entre ces facteurs et la nécessité de contrer la dépréciation de la devise. L'évolution des exportations de Taïwan et de la Corée du Sud vers la Chine est un indicateur clé de la trajectoire économique du pays. Après avoir stagné en territoire négatif pendant 18 mois, elles ont retrouvé depuis peu une croissance positive, ce qui laisse présager une reprise de l'activité économique en Chine. Avec une croissance du PIB aujourd’hui estimée à environ 4,5%, cette évolution récente permet un optimisme prudent pour l'économie chinoise.

Alors que les principales banques centrales continuent de tracer le chemin vers la désinflation, leur stratégie semble s'orienter vers une période plus courte de «taux d'intérêt durablement élevés», avec des baisses de taux qui devraient être initiées au cours du deuxième ou du troisième trimestre 2024. Les investisseurs tablent actuellement sur une première baisse des taux par la Banque centrale européenne (BCE) en avril, suivie par la Réserve fédérale (Fed) en mai. Un tel revirement de la politique monétaire devrait être accueilli favorablement par les marchés financiers.

Sur le plan de la valorisation, les actions peuvent ne pas sembler particulièrement intéressantes. L'indice MSCI World se négocie actuellement à un ratio cours/bénéfices à terme de 17x, au-dessus de sa moyenne à long terme de 15x. Cela dit, des attentes de taux d'intérêt moindres renforcent l'attrait des actions, en augmentant la valeur actuelle des bénéfices futurs. Par ailleurs, comme déjà évoqué, nous anticipons un rebond à moyen terme de l'activité manufacturière qui, historiquement, est fortement corrélée à la croissance des bénéfices. Nous tablons donc sur une croissance bénéficiaire qui pourrait approcher les 10%. Et même dans l'hypothèse de bénéfices stables, la baisse des taux d'intérêt attendue devrait servir de catalyseur à une hausse des cours boursiers.

En conclusion, contrairement aux attentes largement répandues d'une récession en début d’année 2024, nous prévoyons une reprise du secteur manufacturier, en particulier en Europe. Ce rebond devrait soutenir l'économie dans son ensemble, en compensant les faiblesses potentielles du côté des services. Nous nous attendons à une poursuite du recul de l'inflation au cours des prochains mois, ce qui soutiendra des politiques plus accommodantes des banques centrales. Cette toile de fond, conjuguant croissance modeste des bénéfices par action (BPA) et taux d'intérêt plus bas, devrait être porteuse pour les marchés actions durant le premier semestre 2024.

À horizon plus long, nous resterons attentifs à l'éventualité d'une deuxième vague d'inflation, répercussion du choc mondial de l’offre survenu en 2020.