Les actions restent positives, mais pour combien de temps?

La période des résultats du troisième trimestre étant maintenant terminée, il convient de faire la distinction entre les facteurs à court et à long terme pour se faire une idée de l’avenir des marchés boursiers. À court terme, le contexte des actions semble favorable, quoique peut-être moins favorable qu’il ne l’était il y a quelques mois. Toutefois, les pressions s’intensifient et pourraient devenir des vents contraires importants pour certaines entreprises. Bien qu’il soit difficile de savoir quand ces éléments atteindront un point critique, nous pensons qu’il est trop tôt pour devenir négatifs sur les actifs de croissance.

Les facteurs à court terme restent positifs

Le troisième trimestre de 2019 a été difficile pour les entreprises. Pour le S&P 500, les ventes globales ont augmenté de 3,6% par rapport à l’année précédente, mais les bénéfices ont diminué de 1,0%. Les sociétés de l’indice STOXX Europe 600 ont vu leur chiffre d’affaires global augmenter légèrement de 1,0%, mais la croissance des bénéfices est restée stable à 0,2%. Les marges bénéficiaires se sont encore contractées, bien qu’elles restent élevées dans les deux régions (10% pour le S&P 500, 7% pour le STOXX Europe 600). Fait intéressant, l’augmentation des coûts est surtout attribuable à une hausse des droits de douane plutôt qu’à une pression salariale. Les entreprises semblent avoir absorbé l’impact de la guerre commerciale sur leurs marges bénéficiaires plutôt que d’augmenter les prix de leurs produits.

Toutefois, les mouvements du marché sont fondés sur les attentes, et les faibles attentes précédant la saison des résultats ont contribué à soutenir les actions: 79% des entreprises du S&P 500 ont eu une surprise positive au niveau des bénéfices, alors que pour le STOXX Europe 600, ce chiffre était de 57%. Bien que les prévisions de bénéfices pour 2020 soient élevées (10% à l’échelle mondiale), elles sont relativement faibles pour cette année (moins de 1% à l’échelle mondiale et un peu plus de 1% aux États-Unis). Cela indique qu’une bonne fin d’année ne serait qu’une modeste surprise pour le marché.

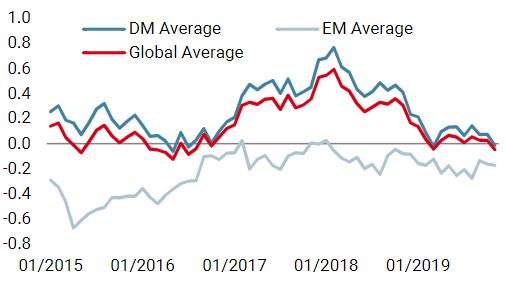

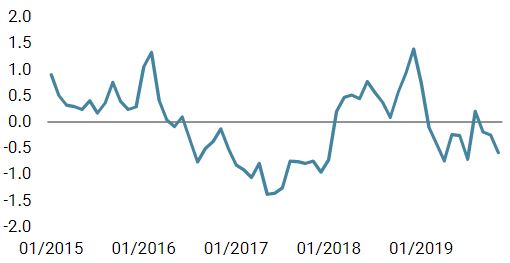

Au-delà des fondamentaux des entreprises, nous continuons d’observer des facteurs favorables aux actions à court terme. La croissance mondiale est restée stable autour de son potentiel depuis quelques mois et, si l’impact maximum des tarifs douaniers est derrière nous, elle pourrait s’accélérer à mesure que les anticipations pour le futur se renforcent. Si les marchés semblent avoir écarté quelques risques extrêmes (guerre commerciale, Brexit, etc.), ils ne semblent pas avoir anticipé un scénario de croissance plus sain. En effet, le facteur de croissance, élément majeur d’une analyse en composantes principales d’un large panier de rendements d’actifs (PCA), s’est nettement amélioré depuis le début de l’année, mais il demeure inférieur à son niveau de fin 2016, lorsque la croissance mondiale était également stable autour de son potentiel. De plus, les flux d’investissement sur les actions mondiales ont été fortement négatifs au cours de l’année, en particulier parmi les particuliers. Il est intéressant de noter que les flux institutionnels ont commencé à se retourner il y a quelques mois et semblent maintenant être positifs.

Comme nous l’avions annoncé la semaine dernière, les valorisations des actions ont commencé à grimper, de sorte qu’elles ne sont plus «bon marché», mais cela ne veut pas dire qu’elles sont devenues très chères. Par exemple, le PER du MSCI ACWI est actuellement de 15,8 sur 12 mois, soit juste un peu au-dessus de sa moyenne à long terme de 14,4. Même la séparation entre les marchés développés et émergents ne change pas grand-chose: l’indice MSCI World (marchés développés) a un PER actuel de 16,4 par rapport à une moyenne à long terme de 14,9 et l’indice MSCI EM a un PER actuel de 12,3 vs une moyenne à long terme de 11,5. En outre, d’un point de vue relatif, le rendement des dividendes de la plupart des indices d’actions est supérieur à celui des obligations d’état à 10 ans, reflétant le caractère encore plus «cher» des obligations souveraines nominales.

Cependant, nous gardons un œil sur le long terme

Alors que la situation des actions nous semble assez positive à court terme, des nuages s’amoncellent à l’horizon que nous surveillons de près. Premièrement, la politique monétaire a été le principal soutien pour les actions cette année. Par exemple, le bénéfice par action des sociétés du S&P 500 est resté pratiquement inchangé cette année, tandis que le rendement des obligations à 10 ans a chuté d’environ 100 points de base. Si l’on maintient les primes de risque sur actions constantes, cela impliquerait un rendement des cours d’environ 20%, soit presque la quasi-totalité des 24% de rendement du S&P 500 enregistrée cette année. Toutefois, sauf ralentissement économique important en 2020 (qui n’est pas notre scénario de base), la politique monétaire devrait rester neutre en 2020, éliminant ainsi un soutien important pour les marchés actions.

L’assouplissement des conditions financières a permis aux entreprises, notamment aux États-Unis, de se financer en empruntant à taux bas. Pour une grande partie de l’expansion post-GFC, cet endettement a été compensé par la hausse des bénéfices. Ainsi, alors que la dette nette globale de Russell 3000 a augmenté régulièrement chaque trimestre au cours des cinq dernières années, elle est restée stable à environ 1,5 fois l’EBITDA jusqu’aux deux derniers trimestres. Depuis, elle a été multipliée par deux, la croissance de la dette nette ayant dépassé celle des bénéfices. Bien entendu, le tableau global peut masquer des poches de risque, mais lorsque nous examinons plus en détail, la situation est moins rose mais pas encore inquiétante: depuis 2010, la dette nette en multiple de l’EBITDA a augmenté pour les entreprises américaines mais reste en dessous des niveaux observés avant 2008. En effet, la dette nette de l’entreprise médiane s’élève désormais à 2 fois l’EBITDA, bien en deçà du multiple de 3,5 fois qu’elle a atteint en moyenne de 2002 à 2006. Il en va de même pour les ratios de couverture des intérêts des entreprises: ils se sont détériorés sans être alarmants. Toutefois, si ces tendances persistent, que ce soit en raison de l’augmentation de l’endettement, de la hausse des taux d’intérêt ou de la baisse des bénéfices, les investisseurs pourraient s’interroger sur la capacité des entreprises de maintenir la rentabilité face aux dettes qu’elles contractent.

Enfin, la politique fiscale aux États-Unis sera au premier plan des préoccupations des investisseurs au début de l’année prochaine, à l’approche de la saison primaire présidentielle. D’après les déclarations faites jusqu’à présent, il semble que tous les candidats démocrates actuels souhaitent annuler les réductions d’impôt de 2017, notamment en ramenant le taux d’imposition des sociétés de 21% à 35%. Les réductions d’impôts ayant entraîné une amélioration de près d’un pour un du bénéfice par actions (BPA), il est probable que le BPA chuterait d’environ 14% si les baisses d’impôt étaient annulées, un vent contraire considérable pour actions américaines. Cependant, pour adopter un tel retour en arrière, les démocrates devraient contrôler les deux chambres du Congrès et leurs chances de renverser le Sénat restent incertaines.

Si nous commençons à voir une tendance forte pour une présidence démocrate avec contrôle du Sénat, les risques à la baisse pour les actions américaines augmenteraient considérablement.

Bien que ces risques soient importants et que nous ne pensions pas qu’ils devraient être ignorés, ils sont encore loin à l’horizon. Entre-temps, l’environnement reste positif pour les actifs de croissance et nous croyons qu’il y a place pour d’autres hausses au cours des prochains mois. Il y a certes des risques en vue, tels qu’une détérioration des négociations commerciales, mais ils ne font pas partie de notre scénario central et nous préférons protéger nos portefeuilles via des structures optionnelles et maintenir notre préférence pour les actions.

.jpg)

Changements hebdomadaires

Notre Nowcaster de croissance mondiale a baissé la semaine dernière. Cependant, 50% des données s’améliorent encore et la stabilisation de la croissance reste d’actualité.

Notre Nowcaster d’inflation mondiale a encore diminué la semaine dernière et le risque d’inflation reste faible.

Les tensions sur les marchés sont restées stables la semaine dernière, la détérioration de la liquidité ayant été compensée par une baisse des volatilités implicites.