Il y a des choses que nous ne pouvons pas savoir, peu importe le nombre de données que nous évaluons ou le nombre de rapports de recherche que nous lisons. Si nous acceptons ce que nous ne pouvons pas savoir, nous pouvons nous concentrer sur des aspects que nous pouvons quantifier et prendre ainsi des décisions éclairées.

Cela s'applique en particulier aux investissements. En théorie, les évaluations devraient refléter un degré raisonnable de confiance dans les risques potentiels à la hausse et à la baisse d'un investissement. En d'autres termes: quelle part d'incertitude êtes-vous prêt à accepter pour réaliser un nouvel investissement ou pour rester investi?

Quel est votre degré de tolérance?

Les investisseurs dans des catégories d'actifs plus risquées, comme les actions ou les crypto-monnaies, doivent faire preuve d'une plus grande tolérance face aux incertitudes. Il est certes facile de se laisser emporter par l'excitation d'une hausse d'une action ou d'un secteur, mais il est important de se rappeler que les choses peuvent changer en un clin d'oeil.

Après deux années de rendements supérieurs à 20% pour les actions américaines, les récents développements dans le secteur américain de l'intelligence artificielle montrent que les cours des actions peuvent fluctuer fortement dans les deux sens, et qu'ils le font effectivement.

Des rapports selon lesquels une start-up chinoise jusqu'alors inconnue, appelée DeepSeek, a créé un modèle linguistique complet pour une fraction du coût des plateformes américaines, ont suscité des inquiétudes quant à l'engouement pour l'IA et en particulier à une entreprise. Le 27 janvier, les actions de Nvidia ont chuté de 17%, détruisant près de 600 milliards de dollars de leur capitalisation boursière, ce qui représente la plus forte baisse journalière jamais enregistrée par une entreprise américaine.

Les replis sur les marchés boursiers sont souvent inattendus, se produisent rapidement et mettent des années à se résorber. L'éclatement de la bulle Internet est un exemple qui pourrait être significatif pour le marché boursier américain actuel, dominé par le secteur technologique. Après avoir chuté de 75% entre mars 2000 et octobre 2002, il a fallu 15 ans au Nasdaq pour se remettre complètement.

Double peine

Les investisseurs en crédit doivent eux aussi faire face à l'incertitude qui émane actuellement surtout du nouveau gouvernement américain. Cette année déjà, nous avons été très impressionnés par les droits de douane américains. A un moment donné, les marchés tentent d'évaluer les effets de droits de douane supplémentaires de 25% sur les importations en provenance du Canada et du Mexique, puis nous apprenons que les augmentations de droits de douane sont suspendues pendant un mois.

Les conséquences à plus long terme d'autres changements dans la politique américaine, notamment en matière d'immigration et de déréglementation, sont également difficiles à quantifier. Peut-être se révéleront-elles positives pour la croissance américaine et les entreprises axées sur le marché intérieur. Mais elles pourraient aussi être inflationnistes et avoir un impact significatif sur les taux d'intérêt américains et la valeur des actifs financiers.

Personne ne sait avec certitude comment les choses vont évoluer. Contrairement aux actions ou aux cryptomonnaies, les investisseurs en obligations peuvent toutefois au moins se référer à des principes mathématiques fondamentaux. Nous pouvons calculer le niveau de protection disponible dans différentes parties de la courbe des taux avant qu'une augmentation des rendements ou des spreads n'ait un impact négatif sur le rendement.

Les annonces de Washington pourraient provoquer une certaine volatilité à différents moments. Mais il est peu probable qu'elles déclenchent dans un avenir proche une vague de défauts de paiement sur les obligations d'entreprises de qualité «investment grade» et à haut rendement. Les investisseurs en obligations arrivant à échéance dans les trois prochaines années devraient donc être assurés de continuer à percevoir des coupons et d'être intégralement remboursés à l'échéance des obligations.

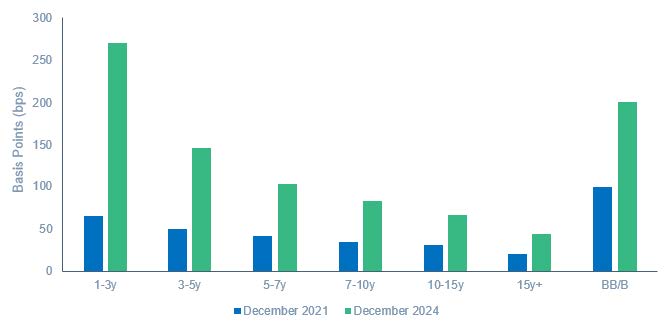

La sécurité en chiffres?

Cela se reflète dans les breakevens (une mesure de la hausse des rendements ou des spreads nécessaires pour que les rendements deviennent négatifs) sur l'ensemble de la courbe de crédit. Comme le montre la figure 1, la hausse des rendements au cours des trois dernières années a entraîné une augmentation correspondante des breakevens dans toutes les parties de la courbe de crédit américaine.

Cependant, le tampon contre la hausse des rendements et des spreads est nettement plus important dans la partie de la courbe allant de 1 à 3 ans, avec environ 2,7%, et diminue à mesure que l'on s'éloigne de cette zone. Une image similaire se dessine sur les marchés européens et pour la livre sterling.

Seuil de rentabilité pour les crédits américains

Source: ICE Data Platform, état au 31 décembre 2024 et au 31 décembre 2021. ICE BofA 1-3 / 3-5 / 5-7 / 7-10 / 10-15 / 15+ Year US Corporate Index (C1A0 / C2A0 / C3A0 / C4A0 / C7A0 / C8A0). ICE BofA BB-B US Cash Pay High Yield Index (J0A4). Les indices sélectionnés sont représentatifs de la mise en évidence des valeurs de seuil de rentabilité sur différentes durées sur le marché américain des obligations de bonne qualité. Uniquement à titre indicatif.

Dans l'univers des placements, il n'y a pas de valeurs sûres. Il y a certes des périodes où les astres sont favorables et où les occasions de «récolter» se présentent, mais il y a aussi des périodes où une plus grande incertitude justifie une approche plus pragmatique.

Les investisseurs peu tolérants à l'incertitude et ayant un besoin élevé de contrôle trouveront peut-être leur bonheur dans des crédits de meilleure qualité et à court terme.