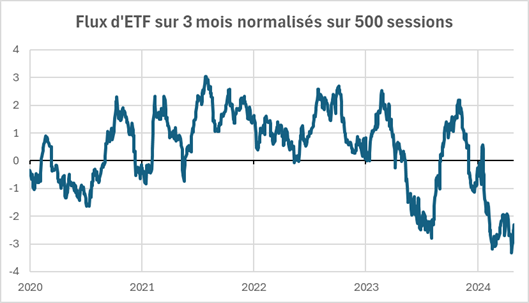

Le positionnement sur les Treasuries atteint un pessimisme extrême

Les obligations d'État américaines subissent une forte pression depuis la première baisse des taux de la Fed en septembre dernier, avec une envolée du rendement à 10 ans de plus de 100 points de base. L'amélioration des perspectives économiques, soutenue par l’assouplissement monétaire de la Fed et l’élection de Donald Trump, constitue le principal moteur de cette hausse marquée des taux obligataires de long terme. Parallèlement, la stabilisation du taux de chômage et le durcissement du ton de la Fed ont contribué à cette hausse. Toutefois, le narratif actuel des marchés pourrait avoir atteint un point d’excès.

Le positionnement sur les ETF obligataires en témoigne. Les flux à trois mois normalisés sont deux écarts-types inférieurs à la moyenne à 2 ans (500 séances), indiquant un désengagement massif des investisseurs. Cette capitulation du marché obligataire laisse entrevoir une possible exagération du pessimisme.

Surtout que les craintes inflationnistes liées au programme économique de Donald Trump pourraient s’avérer infondées. La mise en place de nouveaux tarifs douaniers risque d’éroder le pouvoir d’achat des ménages, pesant ainsi sur la consommation réelle. L’expulsion de clandestins, souvent acteurs de l’économie domestique, réduirait la demande de logements et la consommation. De plus, une réduction du nombre de fonctionnaires et une dérégulation accrue sont des facteurs structurellement déflationnistes.

L’hypothèse d’une réaccélération de l’économie américaine grâce aux baisses de taux de la Fed est également incertaine. Le secteur de la construction est sous pression, les taux hypothécaires élevés freinant l’accès à la propriété pour de nombreux Américains. La baisse du carnet de commandes des promoteurs immobiliers pourrait prochainement entraîner des licenciements en cascade, pesant sur la croissance globale.

Dans ce contexte, un revirement de la perception des marchés semble probable dans les semaines à venir, passant d’un narratif de surchauffe économique et de pression inflationniste à une crainte de ralentissement marqué, notamment en cas d’intensification des tensions commerciales.

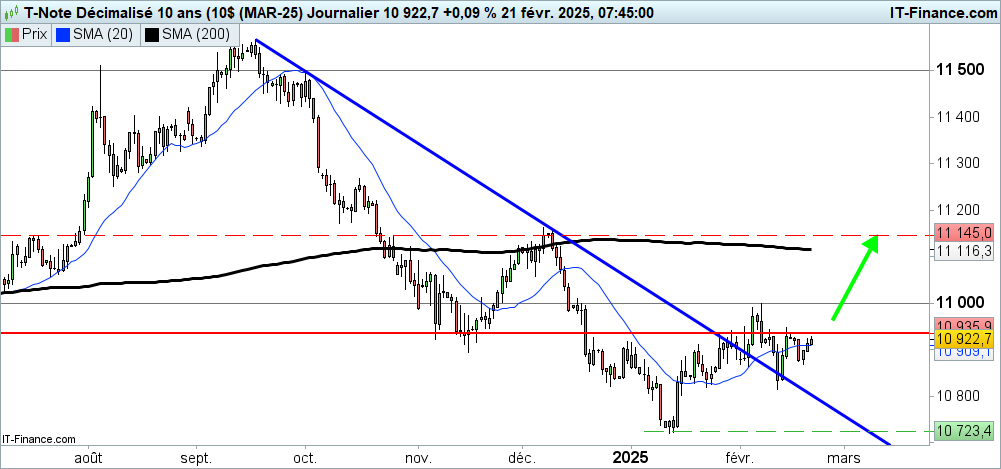

Graphique journalier du cours du T-Note à 10 ans - niveaux clés

Le couple rendement/risque redevient en faveur des achats du T-Note à 10 ans

D’un point de vue technique, la configuration du T-Note à 10 ans s’améliore progressivement. Début février, l’obligation a franchi à la hausse l’oblique baissière passant par les principaux sommets depuis septembre, un signal technique encourageant. Étant donné la nature cyclique des taux obligataires, il est plausible que le T-Note ait inscrit un creux majeur à 107$ en janvier.

Si un retournement haussier prend du temps à se matérialiser, le couple rendement/risque redevient favorable aux achats au-dessus de ce niveau. Un dépassement du récent sommet à 110$ renforcerait la perspective d’un rebond, avec des résistances clés situées à 111,50$ (sommet de début décembre) et 115$ (plus haut de septembre).

| Entrée | Achat au-dessus de 109$ |

| Objectif | 111,50$ |

| Stop | 108$ |

| Ratio risque/rendement | >1 |