En Europe, les indicateurs de confiance de la CE montre une amélioration en février.

Economie

Les statistiques publiées sont difficiles à interpréter en cette période. Quoiqu’il en soit, on observe que la tendance sous-jacente pré-coronavirus était globalement encourageante. Aux États-Unis, les ventes de maisons neuves de janvier (+7.9% m/m), le prix des maisons (+0.6% m/m en décembre) ont surpris agréablement, tout comme les indicateurs des Fed de Dallas de février (de -0.2 à 1.2) et de Kansas (de -1 à 5 en février). En Europe, les indicateurs de confiance de la CE montre une amélioration en février. En Chine, les effets du virus sont désormais visibles sur les PMI manufacturier et des services de février, en chute libre (de 50 à 35.7 et de 54.1 à 29.6 respectivement) avec l’arrêt de l’activité dans le pays.

Obligations

Les attentes d’assouplissement monétaires concernent l’essentiel des pays du G10 et devraient permettre aux marchés de consolider cette semaine après un écartement spectaculaire des spreads du segment à haut rendement entre 120 et 140pbs respectivement sur l’EUR et l’USD et un effondrement des taux souverains. Cette baisse des actifs risqués induit un resserrement des conditions financières aux niveaux de décembre 2018 selon l’indice Bloomberg (US financial conditions index). Nous recommandons la prudence sur les obligations «callables».

Sentiment des traders

Bourse

Les promesses de soutien des banques centrales (BOJ a injecté JPY 100 milliards) permettent un rebond sur les places boursières ce matin, et ce malgré des chiffres économiques déjà inquiétants, le PMI chinois au plus bas historique en étant le point d’orgue. L’évolution de l’épidémie et ses conséquences économiques seront scrutées et le marché sera encore très volatil.

Devises

Chaque crise est une opportunité! Achetez de l’or, objectif 1644$ et de l’€ à court terme, vu que Goldmann prévoit une baisse des taux $ de 0.50%, objectif €/$ 1.1230. Le $ restera faible, le décalage des baisses des taux entre la FED et la BCE le défavorise. Le £ est bon marché à £/CHF 1.23. Un retour vers les $/JPY 110 est possible. Le CHF devrait rester dans une fourchette €/CHF 1.0585 – 1.0780. Le pétrole plutôt dans les 56$ (Syrie/Turquie).

Marchés

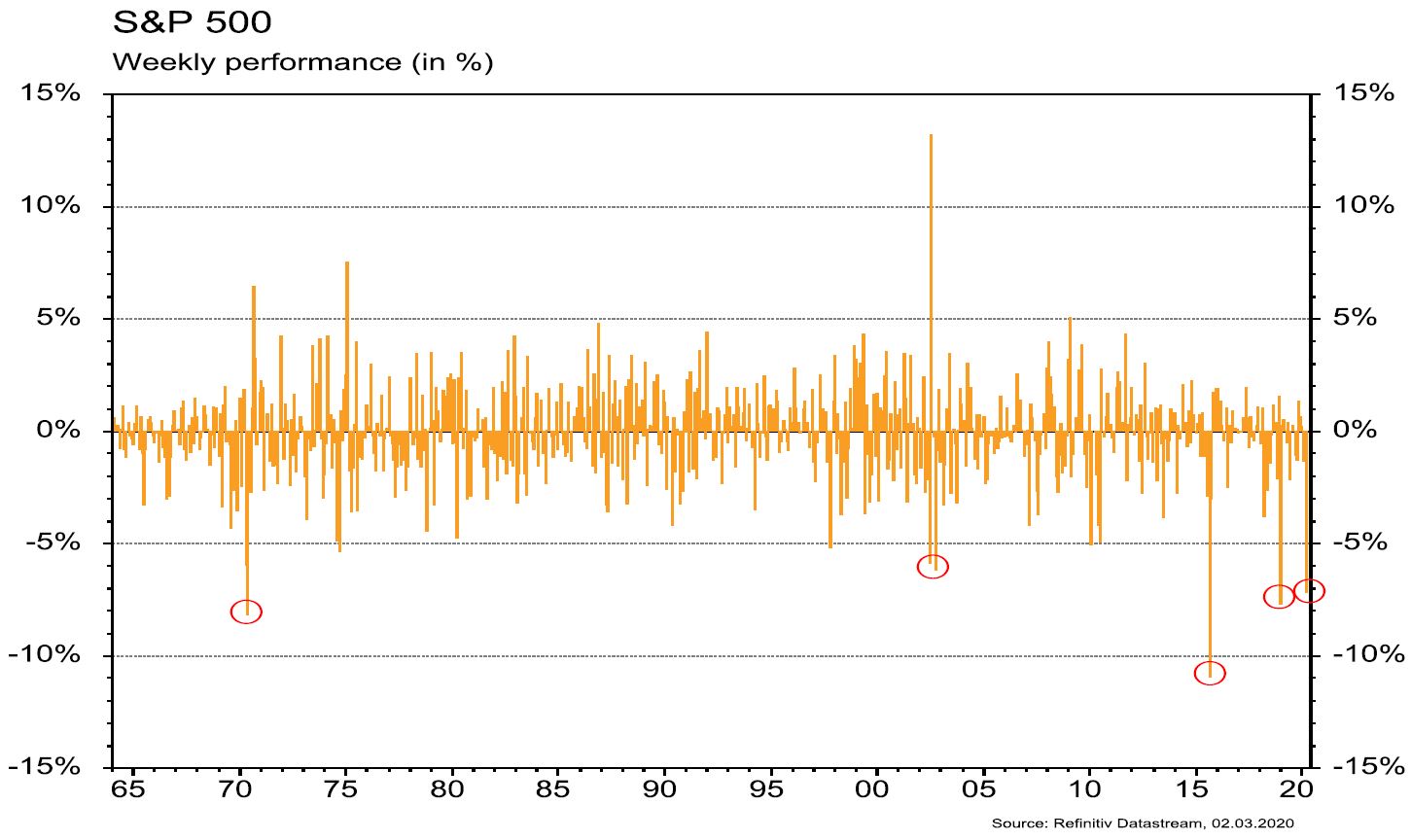

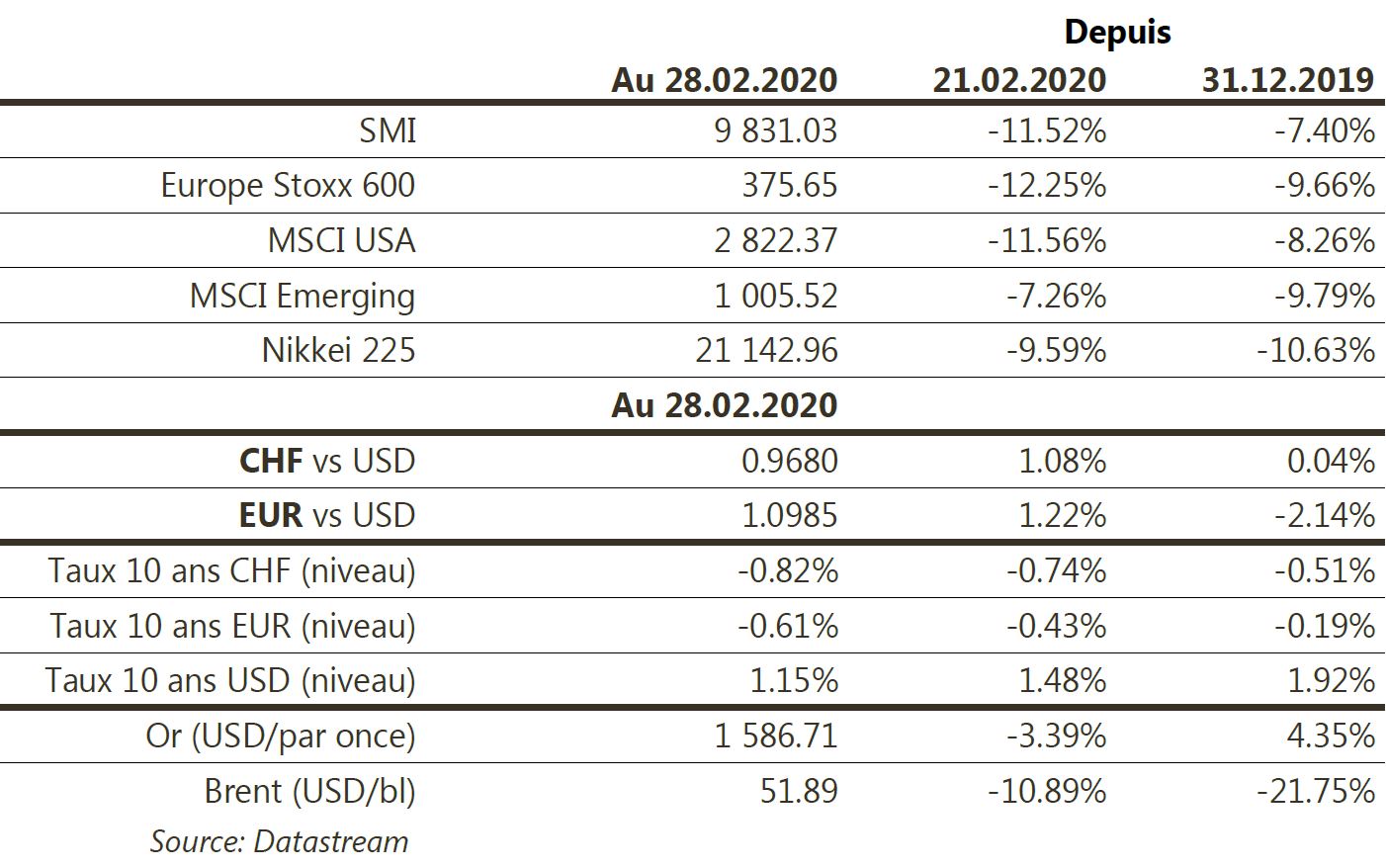

Semaine noire pour les actions (MSCI Monde: -10.8%) et « RISK OFF » en général. Les taux à 10 ans ont chuté pour atteindre de nouveaux points bas historiques (USD: -32pbs; All: -18pbs; CHF: -8pbs) et les « spreads » de crédit se sont fortement écartés sur le segment à haut rendement (USD +140pbs). Malgré un dollar faible (dollar index: -0.8) l’or recule également (-3.4%): il a certainement été vendu pour répondre à des besoins de liquidité (appels de marge). A suivre cette semaine: ISM manufacturier et des services, ventes de véhicules et rapport sur l’emploi aux Etats-Unis; taux de chômage, ventes de détail et indice des prix à la consommation dans la zone euro; balance commerciale et réserves de change en Chine.

Marché suisse

A suivre cette semaine: indices PMI de février, PIB T4 (Seco), inflation février (OFS) et réserves de devises à fin février (BNS).

Les sociétés suivantes publieront des résultats: Bobst, Alpiq, Emmi, BNS, Forbo, Oerlikon, Feintool, Lindt&Sprüngli, Medartis, VAT, Bos-sard, Bucher, Siegfried, Dormakaba, Autoneum, Helvetia, Kardex, Ascom, Coltene, Inficon, Newron, Obseva, Stadler Rail, Starrag et SFS.

Actions

BOOKING HOLDING: nous sortons le titre de la liste Core Holdings US. Malgré de bons résultats 2019, les perspectives pour le T1, le T2 et l’ensemble de l’exercice 2020 sont significativement revues à la baisse avec une incertitude sur l’ampleur et la durée de l’impact du coronavirus sur les réservations et la profitabilité du groupe.

WALT DISNEY (US Core Holding) change de Bob! Le CEO, Bob Iger, dont le mandat s’achève à fin 2021, va quitter le groupe, mais demeurera Executive Chairman et conseiller sur la partie « Efforts créatifs ». Il sera remplacé par Bob Chapek, bien connu des investisseurs, à la tête depuis plusieurs années de la division Parcs de loisirs (~45% du résultat opérationnel du groupe).

WIRECARD (Core Holding) et l’ensemble du secteur des paiements seront impactés sur leurs résultats T1 2020 par le coronavirus, via le tourisme, les voyages ou les achats de eCommerce transfrontières. PayPal pense n’atteindre que le bas de sa guidance de revenus. Mastercard estime que ses revenus T1 seront impactés de 2 à 3%. Ingenico (35% du CA en Asie) et Wirecard (47%) également. Adyen et Worldline sont les moins exposés.