Avril sera le point bas de tous les indicateurs de confiance (et aussi d’activité) avec la réouverture, même si partielle et graduelle, des économies courant mai.

Economie

Les statistiques publiées confirment l’importance du choc subi par l’économie mondiale. Les indices des directeurs d’achats des services sont plus touchés que ceux du secteur manufacturier: en zone euro les premiers sont à 11,7 et à 27 aux US, alors que les seconds sont à respectivement 33,6 et 36,9 en avril, du jamais vu. Dans la zone euro, la confiance des ménages chute sans surprise de -11,6 à -22,7 en avril. Avril sera le point bas de tous les indicateurs de confiance (et aussi d’activité) avec la réouverture, même si partielle et graduelle, des économies courant mai. La confirmation nous viendra de Chine, première économie à sortir de son confinement.

Climat

Selon l’ONG britannique Carbon Brief, les émissions de CO2 devraient baisser de 5,5% avec l’arrêt partiel de l’économie en 2020, la plus forte baisse de l’histoire contemporaine. Mais ces émissions remonteront avec la reprise graduelle de l’activité. En comparaison, la trajectoire 2°C de l’Accord de Paris, en 2015, suppose que ces émissions baissent de près de 4% chaque année jusqu’en 2050 pour tendre vers zéro en 2080.

Obligations

Les taux ont terminé en baisse aux US (-4pb sur le 10ans) tandis qu’en Europe les souverains périphériques restaient volatiles (10ans Italien +13pb; 10ans Portugais +11pb). Les indices IG EUR et USD ont généré une performance positive de +9pb et +19pb. Les spreads de crédits HY se sont fortement écartés aux Etats-Unis (+52pb) avec un volume d’émissions primaires important (20,6 milliards de dollars). Bonne nouvelle pour Air France qui va recevoir un financement étatique de 7 milliards d’euros, un soutien nécessaire pour solidifier la liquidité du groupe. Nous restons à l’achat sur la souche €2021 uniquement.

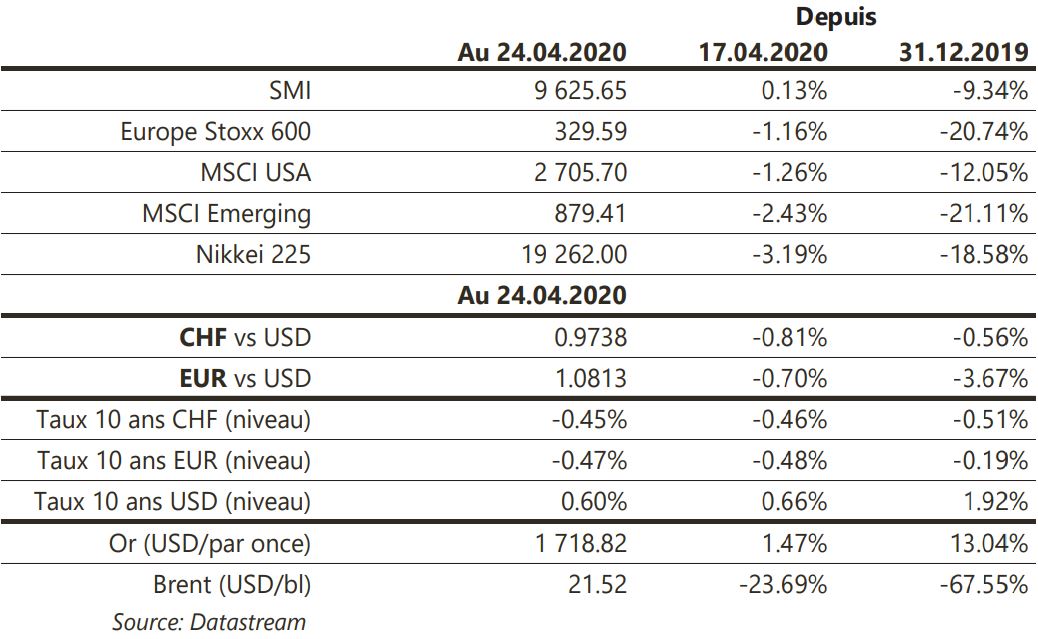

Sentiment des traders

Bourse

La semaine à venir sera marquée par les réunions de la Fed mercredi, de la BCE jeudi et par les multiples publications trimestrielles de nombreux poids lourds (Caterpillar, Amazon, Apple, GE, Pfizer…). A noter que le baril d’or noir repart à la baisse ce matin et que les premières mesures de déconfinement à travers l’Europe donneront peut-être une idée de la future reprise économique.

Devises

Légère hausse du €/CHF à 1,0550 mais la tendance baissière n’a pas changé, avec un potentiel jusqu’à 1,04. La fourchette $/CHF -,9650 / -,9950 reste d’actualité avec un support -,9220 en cas de crise. Il faut casser la résistance €/$ 1,09 pour éviter un retour vers les 1,0720, 1,0630. Nous anticipons un € et une £ (objectif £/$ 1,2250) plus faibles. Un blocage du Détroit d’Ormuz pousserait vite le prix du pétrole et de l’or (résistance 1747 dollars).

Marchés

Les modalités du déconfinement qui se profile interrogent sur la rapidité d’un retour à la normale. Ainsi, les actions font une pause (marchés développés: -1,4%; émergents: -2,4%), les spreads de crédit à haut rendement s’écartent aux US (+50pb), et l’or progresse (+1,5%) malgré un USD fort (dollar index: +0,6%). La confirmation de la note de l’Italie par S&P, justifiée par le soutien de la BCE, réduit le risque à court terme. A suivre cette semaine: confiance des ménages, première estimation du PIB du T1, réunion de la Fed, nouvelles immatriculations et ISM manufacturier aux Etats-Unis; première estimation du PIB du T1, indices de confiance de la CE et réunion de la BCE dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: chiffres d’affaires du commerce de détail mars (OFS) et Baromètre conjoncturel KOF. Sinon, les sociétés suivantes publieront des chiffres ou résultats T1: Orascom (2019), Kühne+Nagel, Bucher, ABB, UBS, Novartis, Airesis (2019), AMS, Perfect Holding, Straumann, Clariant, Geberit, LafargeHolcim, Swiss, Swiss Re et Swisscom.

Actions

AIRBUS (Satellite) devrait publier mercredi une consommation de cash de c.10 milliards d’euros pour le 1T-2020 vs des liquidités et lignes de crédit estimées à 32 milliards. Le titre restera sous pression à court terme selon nous.

KRAFT HEINZ CO (US Satellite) publiera ses résultats pour le T1 2020 jeudi. Ils devraient avoir bénéficié d’une accélération de la croissance organique des ventes à +6% en raison du confinement et d’un effet de stockage en mars.

Si STMICROELECTRONICS (Satellite) a présenté des résultats T1 décents et des perspectives T2 réalistes, Intel a de son côté annoncé un T1 supérieur aux attentes, mais a renoncé (le groupe est très exposé au marché du PC) à donner des perspectives pour la suite de l’année.

VESTAS (Core Holding) annonce un contrat pour 67 MW à installer au Vietnam d’ici 3T-2021, accompagné de services sur 20 ans.

WALT DISNEY (US Core Holding) bénéficie du trend positif du streaming. Netflix également. Le leader a, confinement oblige, doublé le nombre de ses abonnés au T1 (15,8 millions, vs 9,6 millions au T1 2019), pour un total de 183 millions d’abonnés. Netflix anticipe néanmoins un ralentissement avec le déconfinement. En outre la production de contenu a été affectée par la pandémie.

.JPG)